Grupa Kapitałowa Immobile – wyniki I półrocza 2022 roku

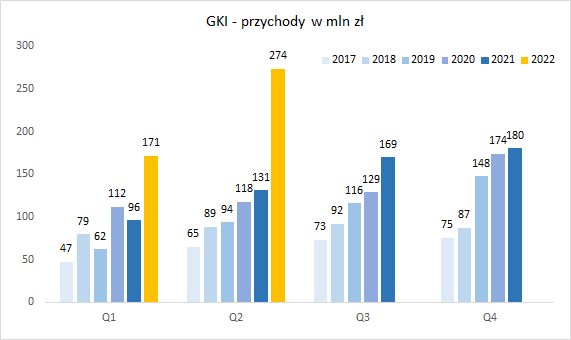

W drugim kwartale 2022 roku przychody Grupy Kapitałowej Immobile wyniosły 277 mln zł wobec 131 mln zł rok wcześniej. Zysk netto przypisany jednostce dominującej wyniósł 8,7 mln zł wobec 1 mln zł rok wcześniej.

W całym I półroczu 2022 grupa wypracowała przychody 448 mln zł wobec 227 rok wcześniej oraz 0,3 mln straty netto przypadającej na jednostkę dominującą wobec 3,2 mln zł rok wcześniej.

Poniżej omówienie wyników i perspektyw grupy, a w szczególności jej segmentów.

GKI – przedmiot działalności

W skład grupy wchodzi kilka segmentów: Hotelarstwo (podlega bezpośrednio pod IMMOBILE), Developing (również konsolidowany w IMMOBILE), Najem aktywów (również IMMOBILE), do tego dochodzi Przemysł (przeładunki i systemy parkingowe MODULO konsolidowane w PJP Makrum), Budownictwo przemysłowe (również PJP Makrum) i wreszcie Automatyka i Elektroenergetyka (Atrem). W kwietniu 2021 roku grupa sfinalizowała przejęcie sieci odzieżowej Quiosque, której wyniki są konsolidowane od II kwartału 2021 roku. Grupa zmierza zatem w kierunku holdingu spółek z różnych branż – coś na kształt funduszu inwestycyjnego.

Grupa Kapitałowa Immobile – wyniki II kwartału 2022 roku

W II kwartale pomimo trudnego otoczenia gospodarczego i politycznego (napaść rosji na Ukrainę i wynikający z tego tytułu chaos cen surowców) GKI kolejny raz odnotowała mocny wzrost przychodów.

Na tak wysokie przychody wpływ miały wszystkie segmenty operacyjne grupy, o czym w dalszej części analizy.

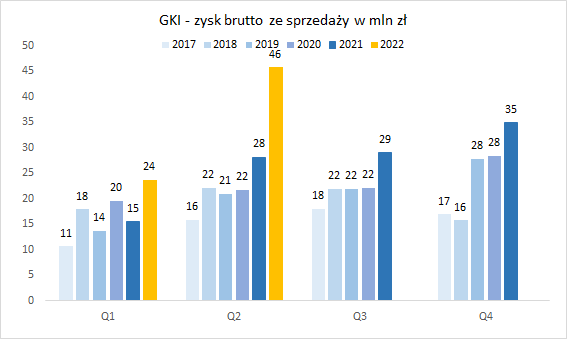

Wyższe przychody przełożyły się na istotny wzrost zysku brutto ze sprzedaży.

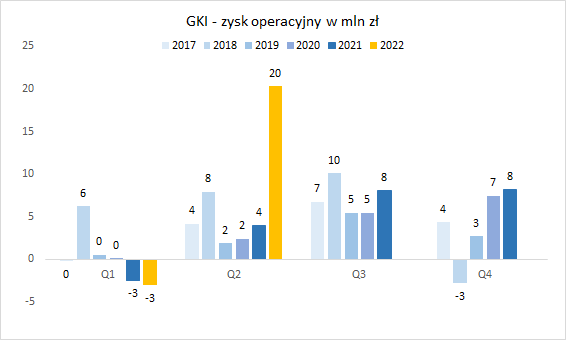

Koszty sprzedaży i zarządu rosły wolniej od przychodów i zysku brutto ze sprzedaży, stąd bardzo mocna poprawa zysku operacyjnego:

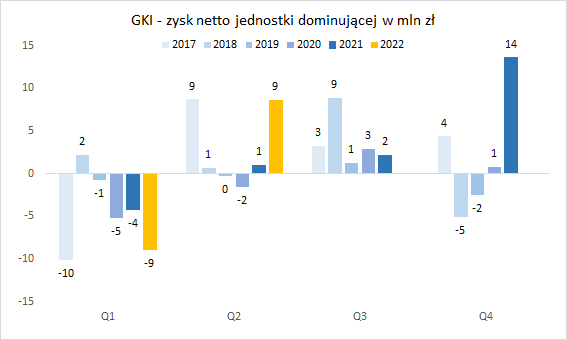

Obecnie mamy do czynienia z wysokim poziomem stóp procentowych, który przekłada się na wzrost kosztów finansowania kredytami. Odczuwa to też grupa, której koszty finansowe w Q2 2022 r. wyniosły 7,6 mln zł wobec 2,3 mln zł rok wcześniej. W efekcie poprawa zysku netto dla jednostki dominującej jest nieco mniej spektakularna od poprawy zysku operacyjnego:

Jak widać na powyższym wykresie, historycznie patrząc w 3 kwartale roku grupa nie odnotowywała straty netto – między innymi dlatego, że lato to najlepszy okres dla segmentu Hotele. Jak poradziły sobie poszczególne segmenty i jakie mają perspektywy, o tym w dalszej części analizy.

GK Immobile – wyniki i perspektywy segmentów

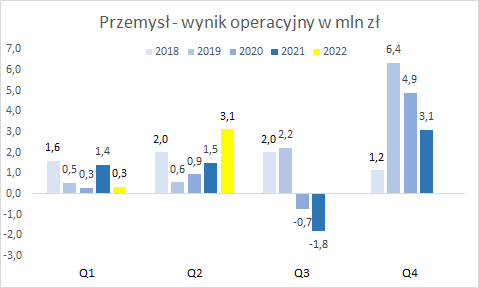

Przegląd segmentów rozpoczynamy od Przemysłu (Przeładunki, Parkingi Modulo, Maszyny krusząco – mielące, Wyposażenie magazynów). Przychody segmentu W 2022 roku dynamicznie rosną:

A wzrosty przychodów przekładają się na poprawę wyniku operacyjnego:

Wyniki segmentu Przemysł i całego PJP Makrum szczegółowo omawiałem w tym wpisie, wzrosty zostały osiągnięte we wszystkich liniach produktowych, a także na różnych rynkach geograficznych. Co ważne, na drugą połowę tego roku perspektywy segmentu Przemysł zarząd nadal ocenia pozytywnie, dodatkowo zakładając poprawę rentowności tego segmentu.

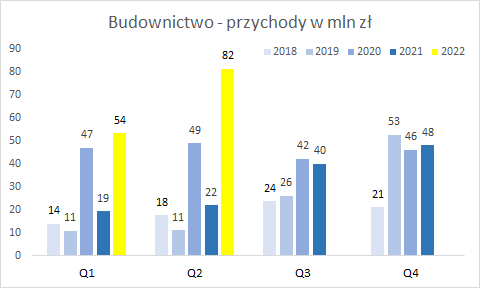

Budownictwo przemysłowe to kolejny segment znajdujący się w obszarze PJP Makrum. Główne kontrakty są obecnie w fazie intensywnej realizacji, co oznacza wysokie przychody:

Segment pozostaje rentowny, natomiast rentowość segmentu pozostaje pod dużą presją wzrostu kosztów materiałów i usług podwykonawców:

W segmencie tym w II półroczu 2022 r. grupa będzie kończyć duże inwestycje dla LG, Lecha Poznań, Osiedle Perfumiarnia, Tłocznię Gazu Odolanów i Aluplast. Podczas wcześniejszych webinarów padły informacje, że rozliczenie kontraktów oznacza szansę na uwolnienie dodatkowej marży (oszczędności na kontrakcie), ale zapewne tym razem, ze względu na rosnące koszty wykonawstwa, należy do tematu potencjalnych dodatkowych zysków podejść bardzo ostrożnie.

W poprzednich raportach spółka oczekiwała w 2022 roku 220 mln zł przychodów z kontraktów budowlanych, obecnie mamy zmianę na plus:

Realizowane obecnie kontrakty budowlane gwarantują w 2022 roku przychód rzędu 260 mln PLN.

Taki poziom rocznej sprzedaży, oznacza, że na drugie półrocze przypada 125 mln zł przychodów ze sprzedaży, czyli patrząc historycznie bardzo wysoki poziom. Na chwilę obecną gorzej wyglądają kontrakty „w ręku” na 2023 roku. Tym niemniej spółka do oczekiwań na 2023 rok podczas webinaru odniosła się następująco:

Mamy kilka tematów na 450 mln zł, gdzie jesteśmy w czołówce ofert plus duży kontrakt, gdzie czekamy na pozwolenie na budowę. Nasza obecna ofertacja to grubo ponad 1 mld zł. 2023 rok powinien być porównywalny z 2022 r.

Podsumowując, II półrocze w Budownictwie przemysłowym powinno nadal cechować się wysokimi przychodami, z szansą na uwolnienie dodatkowej marży przy rozliczeniu kończących się kontraktów.

Kolejna spółka działająca niezależnie od GKI to Atrem (segment Automatyka i Elektroenergetyka). Spółka również jest w intensywnej fazie realizacji kontraktów, co ma wpływ na przychody:

Jednak wyniki również znajdują się pod presją rosnących cen materiałów i usług:

W 3 kwartale obecnego roku została zakończona i oddana do użytkowania inwestycja budowy Tłoczni Gazu Odolanów, a gaz już płynie rurociągiem Baltic Pipe. Należy zatem spodziewać się finalnego rozliczenia kontraktu, co również daje nadzieję na uwolnienie dodatkowej marży dla Atrem. Więcej o wynikach i perspektywach spółki napisałem tutaj.

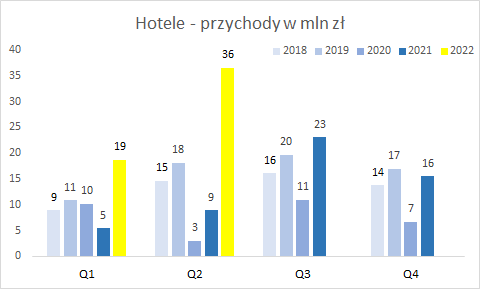

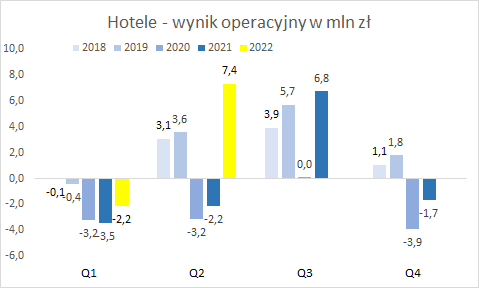

Segmentem bezpośrednio konsolidowanym w GK Immobile są Hotele. Branża hotelarska mocno ucierpiała za sprawą pandemii, a od tego roku w końcu może swobodnie działać. Grupa w czasie pandemii nie próżnowała i w ostatnich 2 latach otworzyła nowe hotele w Elblądu, Szczecinie, Lublinie, Warszawie i w Bydgoszczy. W efekcie baza noclegowa przekroczyła 1.500 pokoi. Wzrost bazy noclegowej i zniesienie ograniczeń przełożyły się istotnie na przychody grupy:

A w ślad za tym na zysk operacyjny:

Patrząc historycznie, to trzeci kwartał roku (lato) jest zawsze najlepszym okresem dla grupy, zarząd GKI zapytany czy tak będzie również tym razem i czy wyniki Q3 mogą okazać się lepsze od Q2 odpowiedział krótko: „Tak”. A w sprawozdaniu zarządu perspektywy segmentu opisane są następująco:

Na podstawie dostępnych informacji na dzień publikacji niniejszego śródrocznego sprawozdania finansowego należy spodziewać się wysokiego wzrostu przychodów i rentowności segmentu także w drugim półroczu 2022 roku.

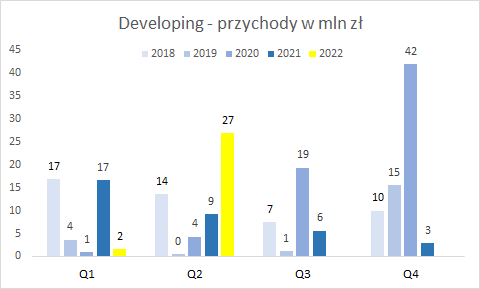

Kolejny segment, to Developing. W tym obszarze przychody i zyski są ściśle powiązane z harmonogramem budów i przekazań lokali. W II kwartale miały miejsce przekazania mieszkań na Osiedlu Uniwersyteckim, co spowodowało wzrost przychodów:

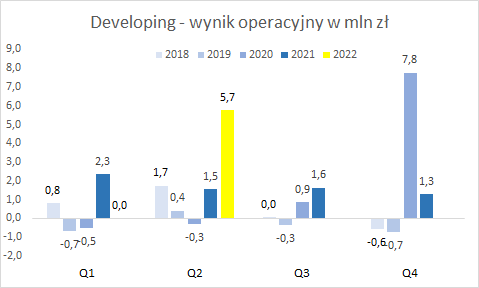

I wyniku operacyjnego:

Według zarządu GKI w wyniku operacyjnym Q2 2022 roku nie ma zdarzeń jednorazowych, zatem grupa bardzo dobrze poradziła sobie z rosnącymi cenami materiałów i usług.

Grupa posiada zapas niesprzedanych mieszkań, który będzie zapewne wpływał na przychody i wyniki drugiej części roku, jednak większych przychodów należy spodziewać się już w 2023 roku, gdy będą miały miejsce przekazania mieszkań na Osiedlu Rabatki i w Platanowym Parku. Potencjał następnych etapów jest imponujący (oczywiście sprzedaż mieszkań spowolniła więc należy zakładać, że w momencie zakończenia inwestycji i rozpoczęcia przekazań mieszkań przychody będą niższe):

(Platanowy Park) Przewidywany przychód z etapu 3 kształtuje się na poziomie ok. 130 mln PLN netto.

(Osiedle Rabatki) Planowany przychód z inwestycji to ok. 59 mln PLN netto.

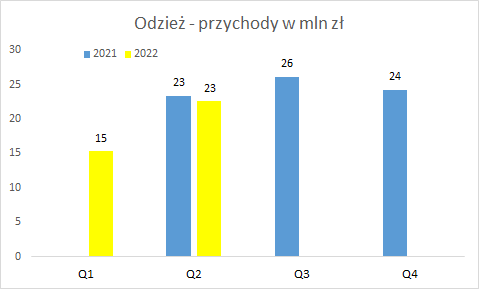

Kolejny segment GKI to przejęty w 2021 roku odzieżowy Quiosque. W branży odzieżowej pierwszy kwartał jest sezonowo słabszy, do tego spółka przechodzi restrukturyzację (zamykanie nierentownych placówek, cięcie kosztów), stąd też cieszy, że w Q2 spółce udało się utrzymać poziom przychodów:

Przy niewielkim spadku wyniku operacyjnego:

W segmencie tym nadal trwa restrukturyzacja:

[…] Grupa uważa, że w najbliższych latach sprzedaż w kanałach franczyzowych nie będzie opłacalna zarówno dla Franczyzodawców jak i Franczyzobiorców. W związku z tym w drugim półroczu planowane jest zamknięcie dużej części sklepów partnerskich. Część z nich zostanie zamknięta, w części zmianie ulegną umowy najmu i sklepy te będą prowadzone bezpośrednio przez Grupę.

Niezależnie od tego w II półroczu 2022 roku planowane są otwarcia nowych sklepów marki QUIOSQUE, do końca roku sieć powinna się powiększyć o co najmniej 6 nowych salonów firmowych.

Trudno zatem o jednoznaczne prognozy wyników Quiosque w drugiej części 2022 roku.

Ostatnim segmentem, z reguły nie opisywanym przeze mnie ze względu na marginalny wpływ na wyniki, jest Najem aktywów. W segmencie tym warto odnotować, że zbliża się pełne wynajęcie biurowca K3 Immobile:

Całkowita powierzchnia najmu GLA w inwestycji własnej – IMMOBILE K3 to ok. 8,8 tys. m2. Docelowa wartość tej inwestycji to ok. 67,1 mln PLN. Na dzień dzisiejszy zawarte są umowy najmu na blisko 87% powierzchni GLA. Pod koniec czerwca zawarto umowę rezerwacyjną w odniesieniu do pozostałych 13% powierzchni biurowej z firmą z branży logistycznej, która zakłada podpisanie umowy przyrzeczonej w ciągu 4 miesięcy.

Pełna komercjalizacja obiektu zwiększa szanse na jego sprzedaż w przyszłości i uwolnienie dodatkowych środków finansowych.

Grupa posiada również budynek biurowy Atrem w Złotnikach:

Po relokacji biura zarządu ATREM S.A., do biurowca Pixel w Poznaniu, przystosowano budynek biurowy w Złotnikach do wynajmowania zewnętrznym podmiotom. Budynek o powierzchni najmu 2,1 tys. m2, oferuje do wynajęcia zarówno powierzchnie biurowe, jak również magazynowe. Na chwilę obecną udało się pozyskać najemców na blisko 60% powierzchni. Są to podmioty działające w sektorze budowlanym oraz przemysłowym. W III kwartale 2022 roku planowane jest podpisanie umowy na 400 m2 z firmą z branży IT.

Poziom jego wynajęcia jest jeszcze na tyle niski, że trudno zakładać jego sprzedaż w najbliższym czasie.

GK Immobile – podsumowanie

Wyniki drugiego kwartału 2022 roku oceniam pozytywnie. Zważywszy na to, że Q3 jest najlepszym okresem dla segmentu Hotele oraz zakończenie przez Atrem i Projprzem Budownictwo kontraktu „Tłocznia Odolanów”, a także przez Projprzem Budownictwo kilku innych dużych projektów, można oczekiwać, że Q3 również będzie pozytywny dla grupy. W ciągu 7-10 dni GKI powinna opublikować szacunkowe przychody grupy i jej segmentów, co będzie pewną wskazówką do oceny jej potencjału wynikowego w tym okresie.

Jednak ryzyka takie jak: wojna na Ukrainie, niepewna sytuacja gospodarcza (inflacja, wzrosty stóp procentowych) oraz trwająca restrukturyzacja Quiosque pozostają i powodują, że prognozowanie dłuższych okresów czasu obarczone jest dużym ryzkiem błędu.

Dołącz do 1,3 tysiąca Abonentów Portalu Analiz i korzystaj z wiedzy praktyków oraz wymieniaj się doświadczeniami na forum i czacie Portalu.

Na Portalu znajdziesz analizy wyników i perspektyw spółek z GPW, omówienia sytuacji finansowej emitentów obligacji korporacyjnych, ale i dyskusje o spółkach zagranicznych, obligacjach skarbowych i wielu innych tematach.

Zapraszamy!