PJP Makrum – wyniki I półrocza 2022

Spółka PJP Makrum opublikowała wyniki finansowe za I półrocze 2022 r. W I półroczu 2022 r. grupa wypracowała 262,9 mln zł przychodów ze sprzedaży wobec 123 mln zł rok wcześniej oraz 5,7 mln zł zysku netto wobec 1,3 mln zł straty netto rok wcześniej.

W analizie omówię zaprezentowane wyniki oraz perspektywy PJP, a także wprowadzę „monitoring” aktywów niepracujących grupy. Sprawdzimy również czy warto w sprawozdaniu finansowym przeglądać „testy na utratę wartości”.

Contents

PJP – wyniki finansowe

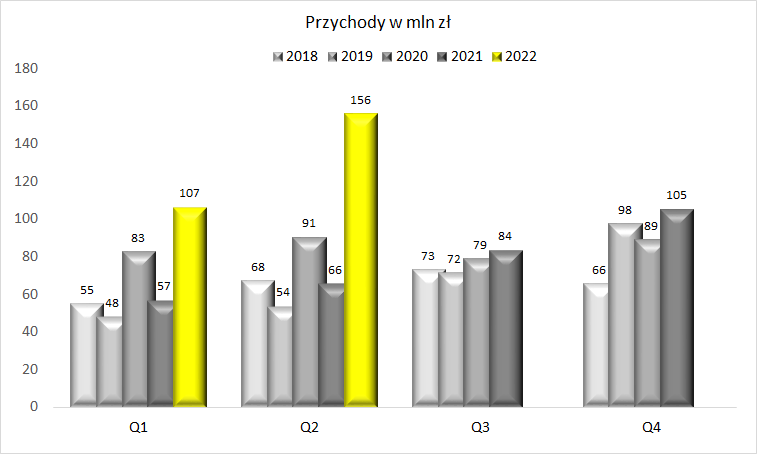

Przegląd wyników grupy tradycyjne zaczynamy od spojrzenia na kwartalne przychody, które okazały się rekordowe w historii grupy:

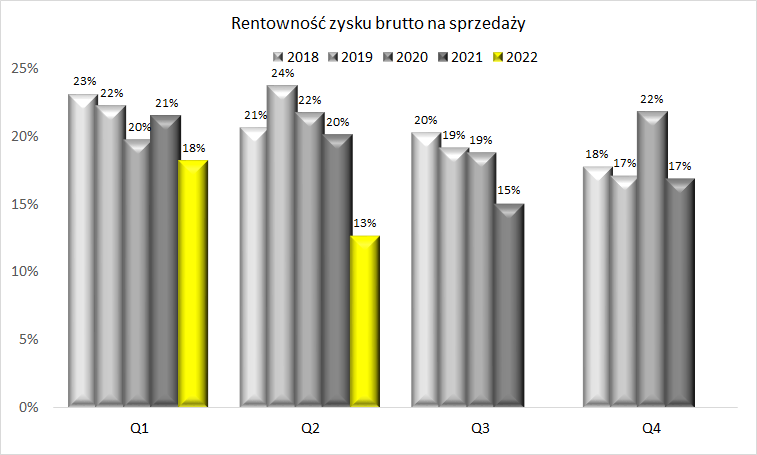

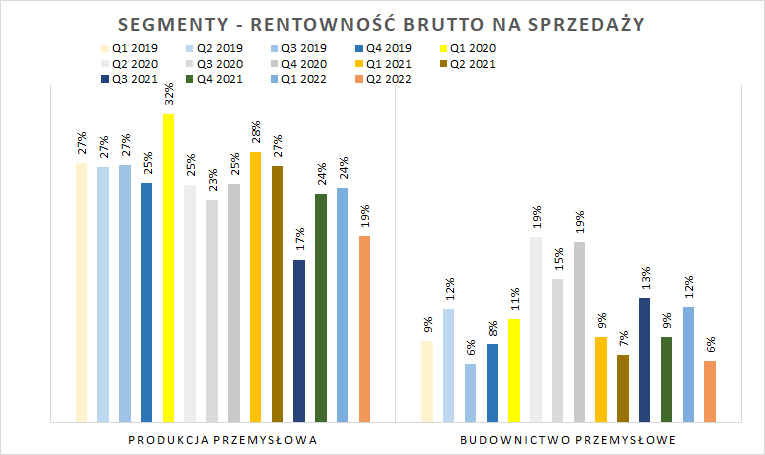

Duży wzrost przychodów zanotował segment Budownictwo przemysłowe, który charakteryzuje się niższą rentownością. Stąd też (ale nie tylko) widoczny spadek rentowności zysku brutto na sprzedaży:

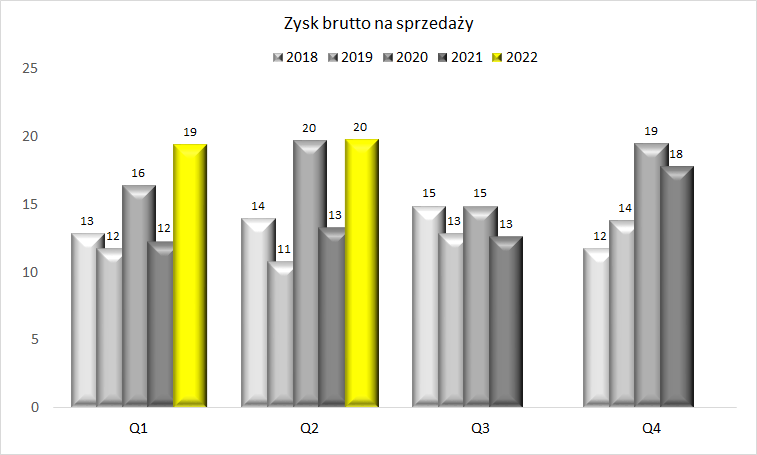

„Zapas” w zakresie przychodów był jednak spory i grupie udało się wygenerować zysk brutto na sprzedaży na poziomach historycznie najwyższych i dużo lepszych niż rok wcześniej.

Rosną jednak koszty sprzedaży, zarządu czy też finansowe, stąd też zysk netto za Q2 2022 r. nie okazał się historycznie wysoki, ale okazał się istotnie wyższy od Q2 2021 r.

Za ostatnie 4 kwartały zysk netto grupy wynosi 8,9 mln zł, co przy kapitalizacji 56 mln zł kształtuje wskaźnik C/Z na poziomie 6,3.

PJP Makrum – wyniki Q2 2022 roku według segmentów i linii produktowych

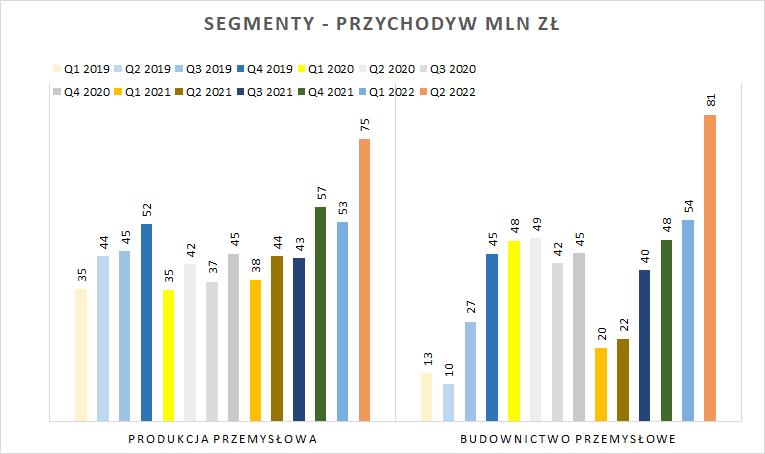

Najpierw przypomnienie: w 2021 roku grupa dokonała zmiany prezentacyjnej i połączyła segment Maszyny i urządzenia z segmentem Przeładunki. W efekcie powstał segment Produkcja przemysłowa, który obejmuje Przeładunki, Parkingi MODULO, Maszyny krusząco – mielące Makrum oraz Wyposażenie magazynów (wózki widłowe, regały). Budownictwo przemysłowe pozostaje bez zmian.

W drugim kwartale tego roku przychody okazały się rekordowe zarówno dla segmentu Produkcja przemysłowa, jak i Budownictwo przemysłowe. W Produkcji przemysłowej oprócz nominalnych wzrostów sprzedaży mamy oczywiście również do czynienia z efektem wzrostu cen surowców (w tym stal), a wzrosty w Budownictwie przemysłowym to w dużej mierze efekt kumulacji dużych kontraktów w końcowej fazie realizacji.

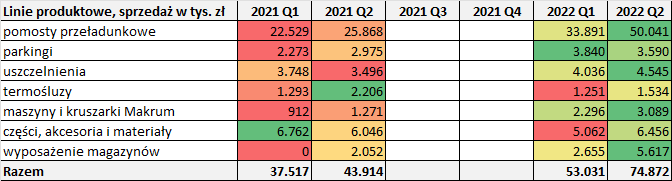

W produkcji przemysłowej cieszy wzrost sprzedaży na rynkach zagranicznych (Niemcy +39,5% I półrocze 2022 r. vs rok wcześniej, Wielka Brytania +424,6%, Holandia +213,8%, jedynie Francja spadek o 11,1%), jak również wzrost sprzedaży w poszczególnych liniach produktowych (choć niestety nie wiemy, na jakich marżach ten wzrost miał miejsce):

Niestety w obydwu segmentach PJP zanotowało pogorszenie marży brutto na sprzedaży:

O ile w Budownictwie przemysłowym wahania marży są zrozumiałe, a, patrząc historycznie, skoki marży grupa osiąga rozliczając duże inwestycje (co będzie miało miejsce w II połowie roku), to nieco dziwi spadek marży w Produkcji przemysłowej. Według zarządu spółki spowodowany jest on rosnącym udziałem niżej marżowych linii produktowych (Wyposażenie magazynów), jednak wydaje się, że spadek marży w Q2 musiał również mieć miejsce w głównej linii produktowej Przeładunki.

W efekcie niższych marż wynik operacyjny obydwu segmentów okazał się dodatni, jednak wzrost przychodów nie przełożył się istotnie na jego wartość w porównaniu do poprzednich okresów.

PJP – perspektywy

O perspektywach grupy, oprócz lektury sprawozdania finansowego, warto posłuchać w webinarze z Prezesem spółki, a także (co ciekawe) można przeczytać w teście na utratę wartości aktywów.

W Budownictwie przemysłowym w II półroczu 2022 r. grupa będzie kończyć duże inwestycje dla LG, Lecha Poznań, Osiedle Perfumiarnia, Tłocznię Gazu Odolanów i Aluplast. Podczas wcześniejszych webinarów padły informacje, że rozliczenie kontraktów oznacza szansę na uwolnienie dodatkowej marży (oszczędności na kontrakcie), ale zapewne tym razem, ze względu na rosnące koszty wykonawstwa, należy do tematu potencjalnych dodatkowych zysków podejść bardzo ostrożnie.

W poprzednich raportach spółka oczekiwała w 2022 roku 220 mln zł przychodów z kontraktów budowlanych, obecnie mamy zmianę na plus:

Realizowane obecnie kontrakty budowlane gwarantują w 2022 roku przychód rzędu 260 mln PLN.

Taki poziom rocznej sprzedaży, oznacza, że na drugie półrocze przypada 125 mln zł przychodów ze sprzedaży, czyli patrząc historycznie bardzo wysoki poziom. Na chwilę obecną gorzej wyglądają kontrakty „w ręku” na 2023 roku. Tym niemniej spółka do oczekiwań na 2023 rok podczas webinaru odniosła się następująco:

Mamy kilka tematów na 450 mln zł, gdzie jesteśmy w czołówce ofert plus duży kontrakt, gdzie czekamy na pozwolenie na budowę. Nasza obecna ofertacja to grubo ponad 1 mld zł. 2023 rok powinien być porównywalny z 2022 r.

Przeładunki to cały czas rynek, na którym oczekiwane są dynamiczne wzrosty i póki co jego perspektywy dla PJP Makrum wyglądają pozytywnie.

Parkingi Modulo – „zainteresowanie deweloperów jest stabilne, może trochę większe, niż było w przeszłości”.

Wyposażenie magazynów -„zainteresowanie cały czas rośnie i jest bardzo duże”.

Ciekawe sformułowania padają również w teście na utratę wartości w sprawozdaniu finansowym:

W teście założono wyższą rentowność na poziomie EBIT w całym 2022 roku i kolejnych okresach, niż wykonanie w I półroczu 2022 roku. Z uwagi na występujące w okresie pierwszego półrocza 2022 roku gwałtowne ruchy cen stali oraz obserwowaną stabilizację ceny w ostatnich miesiącach Zarząd jest przekonany, że zaplanowana poprawa rentowności produkcji jest możliwa do osiągnięcia już w tak krótkim czasie jak końcówka 2022 roku oraz 2023 rok.Dodatkowo Zarząd stoi na stanowisku, że poprawa rentowności zostanie również osiągnięta dzięki pełniejszemu i bardziej sprawnemu wykorzystaniu mocy produkcyjnych, które zostały istotnie zmodernizowane w poprzednim roku i dopiero teraz Grupa może je wykorzystać w pełnym zakresie.

Podsumowując, w II półroczu w Budownictwie przemysłowym można oczekiwać nadal wysokich przychodów, a także będzie miało miejsce zakończenie kilku dużych kontraktów budowlanych, które zwyczajowo generowało dodatkową marżę. W Produkcji przemysłowej póki co perspektywy biznesu są dobre, a dodatkowo zarząd oczekuje poprawy rentowności produkcji.

Oczywiście nadal trwa wojna w Ukrainie, ceny surowców zmieniają się gwałtownie, a zima będzie dla PJP oznaczała wzrost cen gazu i prądu – więc do przyszłych wyników spółki podchodzę optymistycznie, ale z ostrożnością.

PJP Makrum – aktywa niepracujące grupy

Grupa PJP posiada sporej wartości aktywa, które można określić jako „niepracujące”. Ich uwolnienie wygenerowałoby spory zastrzyk gotówki, która mogłaby zostać zainwestowana lub przekazana akcjonariuszom. Operacja taka moim zdaniem mogłaby wpłynąć pozytywnie na giełdową wycenę grupy PJP Makrum.

Aktywa, które określam jako niepracujące:

Nieruchomości inwestycyjne: 19,5 mln zł. Są to grunty przy ul. Bydgoskich Olimpijczyków. Tereny te są stopniowo kupowane przez spółkę z grupy GKI i na nich powstaje Osiedle Uniwersyteckie.

Pożyczki: 46,5 mln zł. Są to pożyczki udzielone spółce matce GK Immobile, których oprocentowanie wynosi WIBOR 1M + 6%. 21,5 mln zł przypada do spłaty w grudniu 2022 roku.

Obligacje korporacyjne: 8 mln zł. Są to objęte obligacje, które wyemitowała GK Immobile. Oprocentowanie obligacji wynosi WIBOR 1M + 4%, a termin wykupu 4 mln zł przypada na 30.11.2022 r.

Łącznie wartość aktywów nie związanych z podstawową działalnością PJP wynosi około 74 mln zł, przy obecnej kapitalizacji spółki 55 mln zł. W najbardziej optymistycznym wariancie (ale nierealnym) po spieniężeniu tych aktywów mogłaby wypłacić środki akcjonariuszom i dalej prowadzić działalność operacyjną w niezmienionej formie. O ile to wydaje się nierealne, to być może spółka mogłaby zadziałać hybrydowo, część pieniędzy wypłacić akcjonariuszom, a drugą część wykorzystać na zoptymalizowanie swojego finansowania – zwłaszcza, że w raporcie za I półrocze są informacje o niespełnieniu kilku kowenantów umów kredytowych, co może skutkować wzrostem marży kredytów zaciągniętych przez PJP.

PJP Makrum – podsumowanie

W trudnym otoczeniu gospodarczym, w I półroczu 2022 roku grupa PJP Makrum wypracowała rekordowe przychody i solidne zyski. W II półroczu grupa nie widzi póki co spowolnienia popytu, co pozwala oczekiwać solidnych przychodów. Dodatkowo PJP oczekuje poprawy marż w segmencie Produkcji przemysłowej, a w Budownictwie Przemysłowym będzie miało miejsce zakończenie kilku dużych kontraktów, co zwykle pozwalało na wygenerowanie dodatkowej marży. Są zatem przesłanki do optymizmu, ale oczywiście należy pamiętać w jak trudnym i nieprzewidywalnym czasie obecnie żyjemy, a firmy działają.

Udanych inwestycji! Jednocześnie przypominam, że powyższy wpis nie ma charakteru rekomendacji inwestycyjnej.

Dołącz do 1,3 tysiąca Abonentów Portalu Analiz i korzystaj z wiedzy praktyków oraz wymieniaj się doświadczeniami na forum i czacie Portalu.

Na Portalu znajdziesz analizy wyników i perspektyw spółek z GPW, omówienia sytuacji finansowej emitentów obligacji korporacyjnych, ale i dyskusje o spółkach zagranicznych, obligacjach skarbowych i wielu innych tematach.

Zapraszamy!