PragmaGO – wyniki, analiza

6 października z publiczną ofertą obligacji korporacyjnych wystartowała spółka PragmaGO. Więcej o emisji przeczytasz w tym miejscu, natomiast w tym wpisie krótko przedstawię grupę oraz jej aktualne wyniki finansowe.

PragmaGO – informacje o grupie

PragmaGO to grupa, której początki sięgają 2001 roku. Wtedy powstała spółka Grupa Finansowa Premium. Od 2007 roku spółka notowana była na GPW w Warszawie (w 2021 roku akcje zostały wycofane z obrotu). W styczniu 2011 roku Pragma Inkaso nabyła większość akcji GF Premium i 2 miesiące później zmieniła jej nazwę na Pragma Faktoring. W 2017 roku Pragma Faktoring opublikowała nową strategię, w której położyła nacisk na rozwój sprzedaży online. W 2019 roku miała miejsce sprzedaż fintechu LeaseLink. W 2020 roku kontrolę spółka zmieniła nazwę na PragmaGO. Na początku 2021 roku kontrolę nad PragmaGO przejął fundusz Enterprise Investors.

PragmaGO jest jedną z największych niebankowych instytucji finansowych zajmujących się udzielaniem finansowania online w formie faktoringu i pożyczek w segmencie małych i średnich przedsiębiorstw (MSP). W 20221 roku spółka udzieliła finansowania o wartości 908 mln zł, finansując 8,9 tysiąca klientom 115 tys. faktur. W I połowie 2022 roku PragmaGO sfinansowała już 101 tys. faktur wobec 8,3 tys. klientów, co pokazuje dynamiczny wzrost grupy w ostatnim czasie.

Spółka realizując strategię przeszła transformację: z modelu offline do online, z firm większych na MSP. PragmaGO posiada własny ekspercki system projektowania decyzji kredytowych, wykorzystujący doświadczenia z łącznie 20 lat działania na rynku. W 2019 roku miała miejsce sprzedaż LeaseLink, która przyniosła spory zysk i uwolniła środki finansowe na dalszy rozwój biznesu faktoringowego. W sierpniu 2020 roku spółka zawarła kontrakt z Allegro, z którym stworzyła wspólny produkt finansowania klientów, uruchomiony w lutym 2021 r. M.in. ten produkt ma być motorem napędowym spółki na kolejne lata.

Prezesem zarządu PragmaGO jest Tomaz Boduszek, od początku (2002 rok) związany z grupą Pragma. W 2020/2021 roku miały miejsce zmiany właścicielskie – głównym akcjonariuszem jest obecnie Polish Enterprise Funds, który posiada 91% akcji. Wcześniejszy główny akcjonariusz, Pragma Inkaso, ma 7,5% akcji. Audytorem spółki jest UHY ECA, sprawozdanie 2021 otrzymało opinię „bez zastrzeżeń”.

PragmaGO – wyniki i sytuacja bilansowa

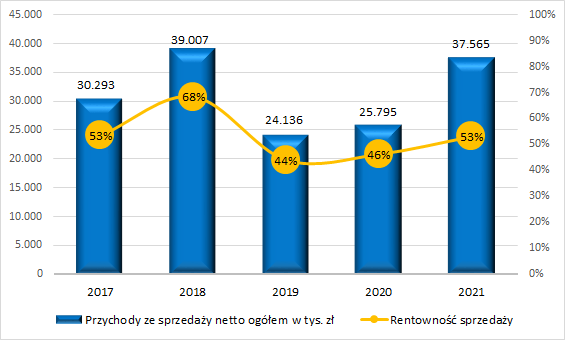

Przegląd sytuacji finansowej grupy rozpoczynam tradycyjnie od spojrzenia na przychody i marże w okresach rocznych:

Spadek przychodów w 2019 roku to efekt sprzedaży części biznesu (fintech LeaseLink), jak widać 2021 rok to powrót na ścieżkę wzrostową przychodów.

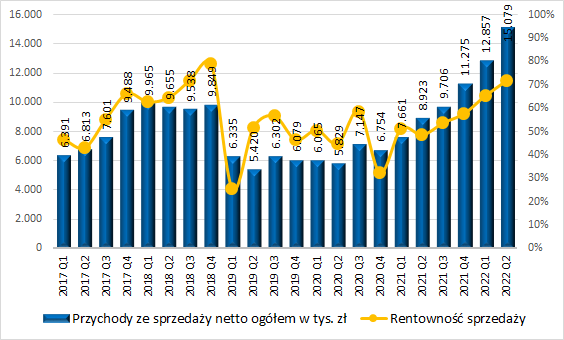

Przychody kwartalne 2022 roku jeszcze lepiej obrazują dynamikę rozwoju spółki:

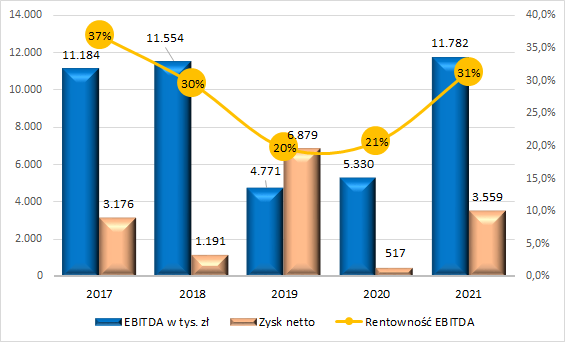

Sprzedaż LeaseLink spowodowała również spadki EBITDA w 2019 roku:

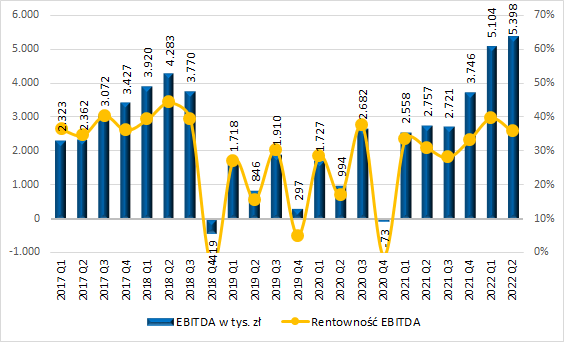

W kolejnych okresach spółka powróciła na ścieżkę wzrostową wyników, co również dobrze widoczne jest w wynikach kwartalnych 2022 roku:

Więcej o działalności spółki i powodach jej dynamicznego rozwoju przeczytasz w prezentacji inwestorskiej spółki, którą znajdziesz w tym miejscu.

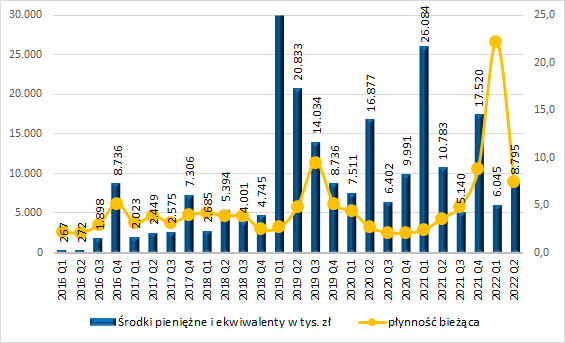

Mimo dynamicznego rozwoju grupa zachowuje dobrą sytuację płynnościową, mierzoną zarówno stanem środków pieniężnych na rachunkach, jak i wskaźnikiem płynności:

Nie bez znaczenia jest oczywiście dokapitalizowanie spółki przez jej głównego akcjonariusza kwotą przekraczającą 50 mln zł.

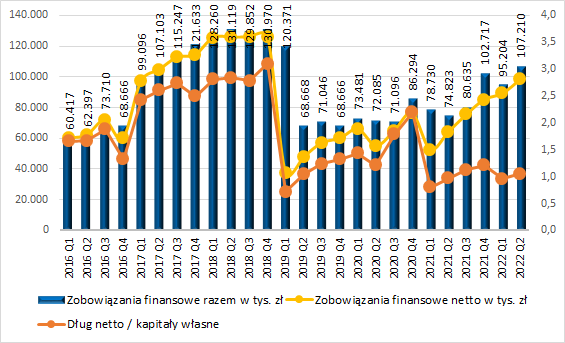

Zadłużenie finansowe netto wraz ze wzrostem skali działalności rośnie, ale jest w zdrowej relacji do kapitałów własnych:

Wskaźnik zadłużenia netto do kapitałów własnych wynosi 1,05 (105%), a zgodnie z warunkami emisji obligacji mógłby on wzrosnąć nawet do 400% wartości kapitałów. Spółka ma zatem sporo „miejsca” na zwiększenie zadłużenia w bilansie i myślę, że takiego kierunku należy się spodziewać w kolejnych okresach.

Wykres kapitałów własnych ładnie pokazuje momenty, gdy PragmaGO była dokapitalizowana. Z kolei wskaźnik zadłużenia jest na poziomach bardzo niskich jak na spółkę finansową – i tak jak pisałem powyżej, spodziewałbym się jego wzrostu w kolejnych okresach.

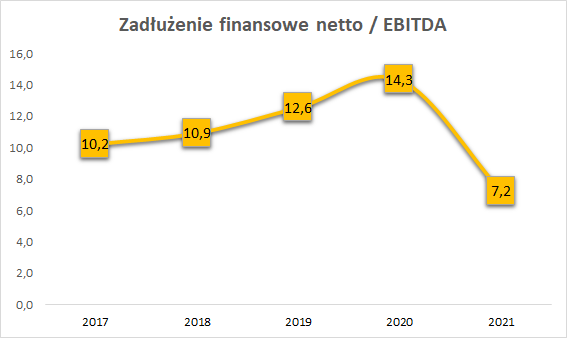

Poziom długu netto do EBITDA w 2021 roku istotnie spadł, a po II kwartałach 2022 roku wynosi 5,8:

Warto jednak podkreślić, że spółka faktoringowa obraca pieniędzmi kilka razy do roku, w 2021 roku wpływy na rachunki grupy były 8x wyższe niż średnie saldo pracującego portfela w tym okresie. Zatem na możliwość spłaty zadłużenie niekoniecznie trzeba patrzeć przez wskaźnik dług netto / EBITDA, gdyż spółka praktycznie w każdym momencie, ograniczając poziom nowego finansowania jest w stanie szybko gromadzić środki finansowe na rachunku bankowym.

Podsumowując, obecna sytuacja wynikowa i bilansowa PragmaGO jest bardzo dobra, spółka dynamicznie rośnie, jest rentowna, posiada dobrą płynność i rozsądne zadłużenie finansowe w relacji do kapitałów własnych. Warto mieć na uwadze, że spółka zakłada dalszy dynamiczny rozwój, który chce finansować długiem. Zatem najprawdopodobniej w przyszłości wskaźniki związane z zadłużeniem spółki ulegną osłabieniu. W takim scenariuszu (dalszego rozwoju spółki) pogorszenie tych wskaźników nie będzie sygnałem, że coś złego dzieje się ze spółką, a powrotem do naturalnego dla firm finansowych poziomu równowagi między zadłużeniem, a kapitałami własnymi zaangażowanymi w działalność operacyjną.

Z kolei szukając czynników ryzyka, nie można wykluczyć, że chaos na rynku w zakresie gwałtownie rosnących cen gazu i prądu odbije się negatywnie na niektórych dłużnikach grupy, co z kolei może pogorszyć spłacalność zobowiązań i negatywnie wpływać na wyniki grupy. Na chwilę obecną nie czuję się kompetentny do oceny tego ryzyka, natomiast zakładam, że po ponad 20 latach obecności na rynku finansowym grupa posiada odpowiednie narzędzia do odpowiedniej oceny dłużników faktoringowych.

Udanych inwestycji!

Informacje o obecnej emisji obligacji spółki: link.