GK IMMOBILE – wyniki 2023 roku

Pod koniec kwietnia GK IMMOBILE (GKI, IMMOBILE) opublikowała wyniki 2023 roku. Wcześniej uczyniły to spółki-córki grupy, czyli PJP MAKRUM (link do analizy) i ATREM (link do analizy), zatem mamy już pełen obraz grupy. Poniżej spojrzenie na wyniki grupy jako całości w 2023 roku, a także rozbicie tych wyników na segmenty oraz omówienie perspektyw GKI.

Zanim przejdę do omówienia wyników, jeszcze przypomnienie, że w skład grupy wchodzi kilka segmentów: Hotelarstwo (podlega bezpośrednio pod IMMOBILE), Developing (również konsolidowany w IMMOBILE), Najem aktywów (również IMMOBILE), do tego dochodzi Przemysł (przeładunki i systemy parkingowe MODULO konsolidowane w PJP Makrum), Budownictwo przemysłowe (również PJP Makrum) i wreszcie Automatyka i Elektroenergetyka (Atrem). W kwietniu 2021 roku grupa sfinalizowała przejęcie sieci odzieżowej Quiosque, której wyniki są konsolidowane od II kwartału 2021 roku. Już w 2023 roku miały miejsce kolejne przejęcia, tym razem mniejszych, nie giełdowych podmiotów.

Grupa zmierza zatem w kierunku holdingu spółek z różnych branż – coś na kształt funduszu inwestycyjnego.

GKI – wyniki 2023 roku

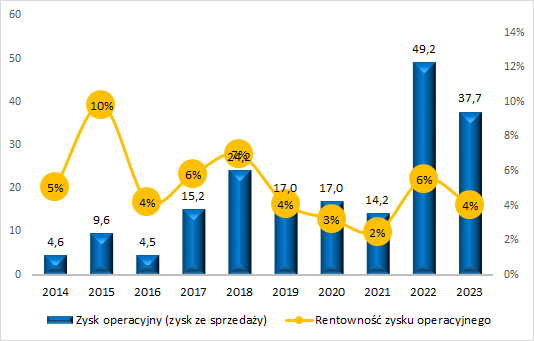

Spojrzenie na wyniki grupy tradycyjnie rozpoczynamy od przychodów, które w 2023 roku wzrosły 6% rok do roku. Jednakże warto pamiętać, że mieliśmy do czynienia z bardzo wysoką bazą 2022 roku, gdy wzrost przychodów wyniósł +54% względem 2021, zatem lepiej na wzrosty przychodów grupy patrzeć w okresie kilkuletnim.

Na powyższym wykresie widać również trend spadkowy marży zysku brutto na sprzedaży, ale mówiąc szczerze takie parametry w skali całego konglomeratu przestają mieć wartość analityczną – marża ta zależy od udziału w sprzedaży ogółem poszczególnych segmentów, a ten potrafi się istotnie zmieniać w poszczególnych latach.

Mimo rekordowych przychodów, spadek marży zysku brutto na sprzedaży oraz wzrost kosztów działalności spowodował spadek zysku operacyjnego o 11,5 mln zł.

Rozwój grupy w dużym stopniu oparty jest na finansowaniu dłużnym (kredyty). Wysokie stopy procentowe oznaczają wysoki koszt zadłużenia (odsetki), co wywiera presję na raportowane wyniki netto. Po uwzględnieniu kosztów finansowych oraz wysokiej stopy podatku zysk netto grupy wyniósł w 2023 roku 5 mln zł (wobec 18,5 mln zł rok wcześniej), a zysk netto przypadający na akcjonariuszy jednostki dominującej wyniósł 1,8 mln zł wobec 9 mln zł rok wcześniej.

Udział poszczególnych segmentów w wyniku grupy (oraz ich perspektywy) omówię w dalszej części wpisu, jedynie nadmienię tutaj, że koszty finansowe roku 2023 to blisko 32 mln zł, a strata segmentu modowego w 2023 roku wyniosła 27,5 mln zł. Pokazuje to potencjał wynikowy grupy, gdy zrestrukturyzuje segment modowy, a także gdy stopy procentowe spadną do poziomów „przedinflacyjnych” – wtedy to roczne koszty finansowe grupy oscylowały w rejonach 10 mln zł.

GK IMMOBILE – wyniki segmentów oraz perspektywy

W skład GK IMMOBILE wchodzą następujące segmenty: Hotele, Przemysł, Budownictwo, Developing, Atrem oraz Moda i Pozostałe (najem aktywów – wynajem budynku biurowego K3). Przemysł i Budownictwo to notowana na giełdzie spółka PJP MAKRUM, której omówienie wyników i perspektyw znajdziesz tutaj, również Atrem jest spółką giełdową, a omówienie wyników tej firmy dostępne jest w tym miejscu.

O wynikach i perspektywach grupy z punktu widzenia zarządu GKI posłuchasz również w tym webinarze.

Hotele

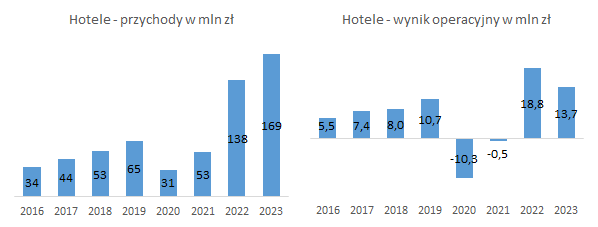

Segment obejmuje dane dotyczące piętnastu hoteli działających pod marką FOCUS Hotels zlokalizowanych w jedenastu miastach w Polsce: Warszawie, Bydgoszczy, Gdańsku, Sopocie, Elblągu, Poznaniu, Łodzi, Szczecinie, Chorzowie, Lublinie, Inowrocławiu, o łącznej liczbie 1.510 pokoi. Dodatkowo, w portfolio sieci znajduje się obecnie pięć niezależnych restauracji, mieszczących się w Bydgoszczy, Warszawie i Gdańsku. Wyniki segmentu Hotele:

Przychody segmentu w 2023 roku wzrosły o 22%, na co złożyło się a) wyższe obłożenie hoteli (z 66,7% w 2022 do 67,9% w 2023 roku), b) wzrost średniej ceny sprzedanego pokoju (+7,7%), a także rosnące przychody z działalności niezależnych restauracji (11,5 mln zł w 2023 roku). Niestety koszty segmentu również rosły, nawet szybciej od przychodów i w efekcie wynik operacyjny segmentu pogorszył się wobec 2022 roku.

Jeżeli chodzi o perspektywy segmentu, to GKI zawarło umowę na dzierżawę obiektu hotelowego we Wrocławiu którego działalność ma rozpocząć się pod koniec 2024 roku. Dodatkowo, ze sprawozdania zarządu:

Do końca 2024 roku Spółka planuje zarządzać co najmniej 10 lokalami restauracyjnymi w największych polskich miastach,. W pierwszym kwartale 2024 rozpoczęła prace nad uruchomieniem kolejnej restauracji w Gdańsku w ramach długoletniej umowy najmu z Nepi Rocastle dużego niezależnego lokalu o powierzchni 1.224 m2 zlokalizowanego w kompleksie Galerii Forum. Na trzech kondygnacjach znajdzie się tutaj druga restauracja spółki pod marką „Cesky Port”, a powyżej 14 apartamentów pod marką Focus Premium Apartments

Podwojenie liczby restauracji, a także rozwój sieci o kolejne obiekty hotelowe powinny wspierać przychody segmentu. Sytuacja w zakresie kosztów wydaje się stabilizować, zatem 2024 rok może być dobrym okresem dla Hoteli.

Przemysł

Wyniki segmentu kontynuują dobrą passę:

Ale w szczegółach są linie biznesowe, które radzą sobie lepiej/dobrze (Modulo, Wyposażenie magazynów), ale i takie które zmagają się ze słabszym popytem, szczególnie w Niemczech (Przeładunki). Więcej o perspektywach napisałem we wpisie podsumowującym wyniki PJP Makrum, poniżej natomiast informacje dotyczące rozwoju zaczerpnięte ze sprawozdania zarządu GKI:

W I półroczu 2023 roku Spółka zależna PJP Makrum objęła 100% udziałów w dwóch nowych podmiotach. Grupa rozważa poniesienie nakładów na kolejne ewentualne akwizycje podmiotów przemysłowych działających w segmentach komplementarnych do aktualnej działalności Grupy, jak i rozszerzających zakres oferowanego asortymentu produktów i usług. Możliwe jest także zwiększenie potencjału produkcyjnego zakładu w Solcu Kujawskim.

Zatem w 2024 roku można oczekiwać wzrostu organicznego (cross-selling), a także wzrostów przychodów poprzez przejęcia.

Budownictwo

Segment ten dąży do równomiernego rozłożenia kontraktów i uzyskania powtarzalności wyników w każdym roku, natomiast niestety póki co cały czas działa w „cyklu dwuletnim”, stąd wyniki mocno falują.

Na dzień publikacji raportu finansowego oczekiwana na 2024 rok sprzedaż w segmencie to 164 mln zł, uwzględniając podpisywanie nowych umów można zatem zakładać wzrost przychodów rok do roku. W 2024 roku zakończy się również kilka większych kontraktów, na których właściwe marże (po niezrealizowaniu się ryzyk) ujawniane są wraz z zakończeniem inwestycji. Można zatem wobec Budownictwa oczekiwać w 2024 roku wzrostu przychodów, co powinno poprawić wyniki.

Atrem

2023 rok przyniósł dalszą poprawę wyników spółki:

Ponownie odsyłam do analizy wyników 2023 roku i perspektyw spółki Atrem, z której wynika, że z dużym prawdopodobieństwem można zakładać dalszy wzrost przychodów Atrem, co przy zachowaniu rentowności oraz dyscypliny kosztowej powinno przynieść kolejną poprawę zysków.

Developing

2023 rok był dobrym okresem dla segmentu, w tym czasie zostały ukończone 2 inwestycje (na Osiedlu Uniwersyteckim i w Platanowym Parku), co wpłynęło na bardzo dobre wyniki segmentu:

W 2024 roku grupa nie ukończy żadnej z prowadzonych 3 inwestycji (kolejne etapy w/w osiedli oraz Osiedle Rabatki), natomiast na koniec 2023 roku w ofercie znajdowały się lokale mieszkalne dostępne do sprzedaży o wartości 58 mln zł, zatem uwzględniając marżę dewelopera i zakładając dalszą sprzedaż tych mieszkań (brak kryzysu na rynku) można zakładać solidne przychody i zyski segmentu (choć oczywiście gorsze od 2023 roku).

Moda

Moda to jeden z głównych „winowajców” słabych wyników GKI w 2023 roku:

Z 62 mln zł przychodów 49,0 mln zł zostało zrealizowane poprzez stacjonarne punkty sprzedaży, a 12,6 mln zł poprzez sprzedaż internetową. Niestety poziom sprzedaży był niewystarczający do zapewnienia rentowności, a wyzwania segmentu modowego zaskoczyły zarząd GKI, stąd konieczność głębokiej restrukturyzacji i wysoka strata operacyjna segmentu.

Na 31.12.2023 roku sprzedaż segmentu realizowana była poprzez: 113 własnych sklepów stacjonarnych o łącznej powierzchni blisko 14 tys. m2, 184 punkty stacjonarne świadczące usługę komisową oraz 6 własnych sklepów internetowych i 3 zewnętrzne platformy sprzedażowe – marketplace. W 2024 roku planowane jest rozpoczęcie sprzedaży na kolejnych trzech platformach.

W efekcie grupa oczekuje systematycznej poprawy rentowności oraz docelowo osiągnięcie zysku przez segment modowy, nie precyzując jednak kiedy to nastąpi.

GK Immobile – podsumowanie

2023 rok był kolejnym okresem wzrostu przychodów grupy, co jest zgodne z jej strategią ciągłego wzrostu, zarówno organicznego jak i poprzez inwestycje. Niestety w ślad za przychodami nie podążyły wyniki, przede wszystkim za sprawą wysokich kosztów finansowych, a także straty w segmencie modowym.

Na 2024 rok GKI zakłada dalszy wzrost przychodów i przekroczenie 1 mld zł. W segmentach takich jak Hotele, Budownictwo, Atrem, Moda i zapewne Przemysł można oczekiwać dalszego wzrostu przychodów i prawdopodobnie w większości tych segmentów również i poprawy wyników. Z racji braku ukończenia nowych inwestycji gorsze zapewne okażą się wyniki w Developingu. Ważne dla wyników grupy będzie również ograniczenie strat w segmencie modowym, który na chwilę obecną pozostaje największą niewiadomą.

W sytuacji realizacji powyższego scenariusza można zakładać widoczną poprawę wyników całej grupy w 2024 roku.

Udanych inwestycji!

Dołącz do 2,4 tysiąca Abonentów Portalu Analiz i korzystaj z wiedzy praktyków oraz wymieniaj się doświadczeniami na forum i czacie Portalu.

Na Portalu znajdziesz analizy wyników i perspektyw spółek z GPW, omówienia sytuacji finansowej emitentów obligacji korporacyjnych, ale i dyskusje o spółkach zagranicznych, obligacjach skarbowych i wielu innych tematach.

Zapraszamy!