Atrem – wyniki 2023 roku oraz perspektywy

Pod koniec marca spółka Atrem opublikowała wyniki za rok 2023. Poniżej krótkie ich omówienie, w ujęciu kwartalnym, rocznym, a następnie spojrzenie na perspektywy spółki na 2024 rok i lata kolejne. Zapraszam do lektury wpisu.

Atrem – przychody, rentowność i zyski

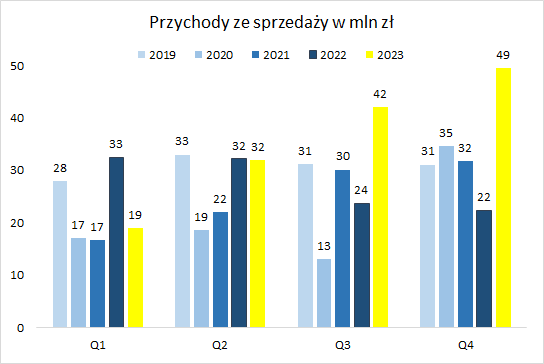

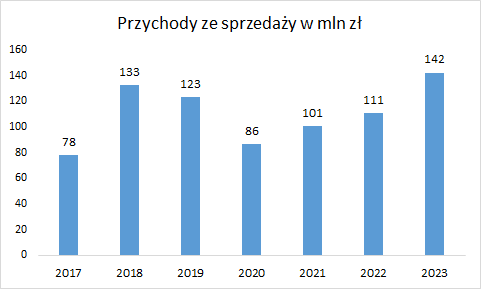

W Q4 2023 roku Atrem osiągnął 49 mln zł przychodów, co stanowi rekordową wartość kwartalną przynajmniej za ostatnie 5 lat:

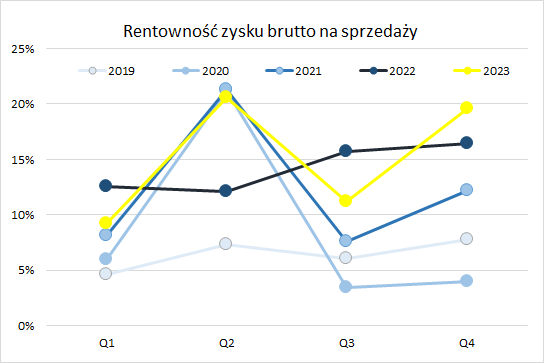

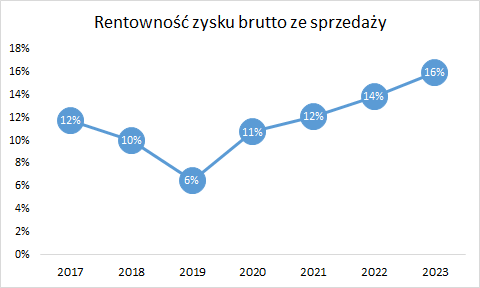

W Q3 2023 r. marża na kontraktach zaskoczyła negatywnie, tym razem zaskoczenie jest pozytywne:

Trudno powiedzieć czy 20% marża brutto jest „naturalna”, w sprawozdaniu finansowym brakuje jasnych wskazówek, jest natomiast informacja o podpisaniu w lutym 2024 roku aneksu z PORR zwiększającego wynagrodzenie Atrem o kwotę 4,7 mln zł. Być może część tej kwoty została zaksięgowana w wyniki Q4 2023 roku zwiększając marżę brutto na kontraktach. Dla przypomnienia, podobna sytuacja miała miejsce w drugim kwartale ubiegłego roku, gdy Atrem otrzymała 3 mln zł z tytułu ugody z Enea Operator.

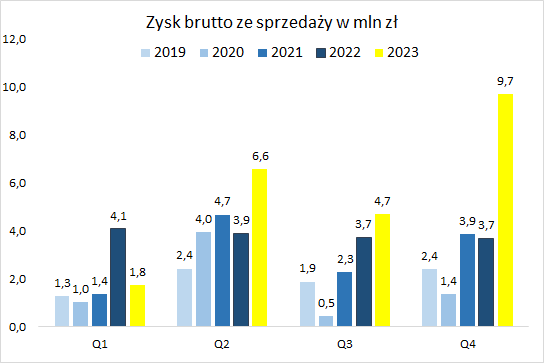

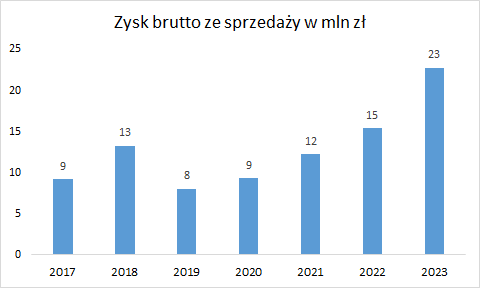

Rekordowe przychody + wysoka marża na kontraktach = rekordowy poziom zysku brutto ze sprzedaży:

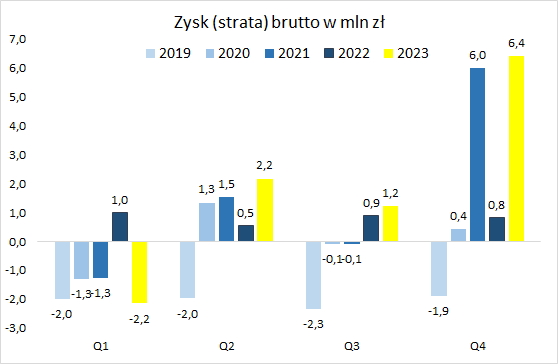

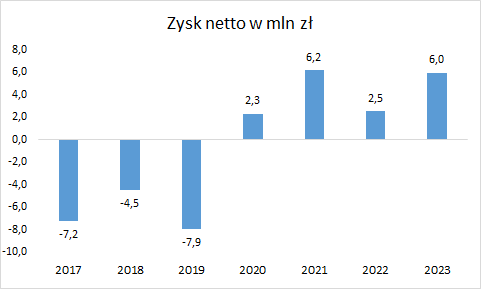

A to oczywiście przekłada się na wysoki zysk brutto (operuję zyskiem brutto, a nie netto ze względu na istotne różnice w podatku dochodowym w poszczególnych kwartałach):

Zatem krótko podsumowując, Q4 2023 roku okazał się dla Atrem rekordowy pod wieloma względami. I pozwolił spółce osiągnąć solidne wyniki w ujęciu rocznym.

2023 to już 3 rok z rzędu ze wzrostem przychodów:

I rentowności brutto (marży) na kontraktach:

Co pozwala osiągać rekordowy zysk brutto ze sprzedaży:

I w konsekwencji bardzo dobry zysk netto:

Warto jednak zauważyć, że aktualna kapitalizacja spółki to 133 mln zł, a C/Z=21, zatem rynek wycenia dalszą i to mocną poprawę wyników Atrem. Zatem pora przyjrzeć się perspektywom spółki.

Atrem – perspektywy

Najpierw rozliczenie się z podsumowaniem wyników za 2022 rok:

Podsumowując, Atrem w 2022 roku poprawił przychody, ustabilizował (z tendencją rosnącą) marże na realizowanych projektach. Poczynione wcześniej optymalizacje kosztowe pozwalają na wypracowywanie zysku netto. 2023 rok zapowiada się lepiej pod względem przychodów, a rozpoczęcie realizacji kontraktu z PKN ORLEN powinno wznieść spółkę na jeszcze wyższy poziom obrotów, co przy solidnych marżach na kontraktach przełoży się na rezultaty finansowe.

2023 rok faktycznie okazał się lepszy po stronie przychodów (choć raczej nie za sprawą kontraktu PKN ORLEN), marże były solidne, zatem i wyniki finansowe się poprawiły. Można powiedzieć zatem, że spółka zrealizowała oczekiwania, choć bardzo długo trzymała w niepewności, dopiero Q4 2023 r. okazał się mocny.

Wracając do perspektyw, nie będzie odkrywcze napisanie, że wyniki spółki zależą od: a) wartości przychodów, b) realizowanej marży na kontraktach, c) kosztów działalności. Do tego oczywiście mogą dojść oczekiwane lub nie zdarzenia jednorazowe (odpisy, sprawy sądowe, zmiany kursów walutowych itp.).

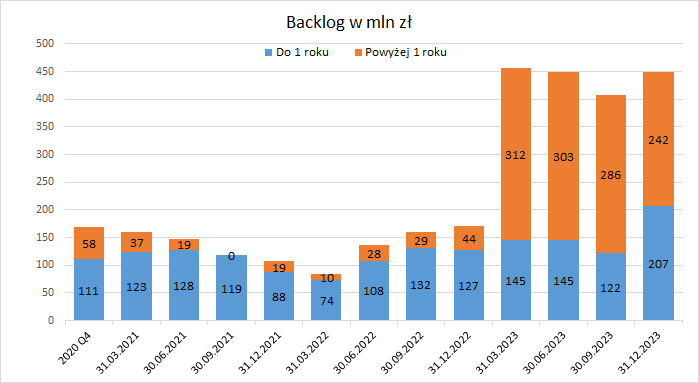

Zacznijmy od przychodów, których poziom można szacować za sprawą prezentowanego przez spółkę backlogu:

Tu sprawa jest jasna, w ciągu 12 miesięcy od dnia 31.12.2023 roku, a zatem w 2023 roku spółka oczekuje 207 mln zł przychodów z już podpisanych kontraktów. Historia pokazuje, że oczekiwanie może się finalnie różnić o kilkanaście procent – z jednej strony dojdą zapewne kontrakty zawierane w 2024 roku, z drugiej strony przesunięcia na realizowanych kontraktach nie są niczym niezwykłym (np. ze względu na warunki pogodowe lub zmiany w dokumentacji). Tak czy owak, oczekiwanie przekroczenia przez Atrem 200 mln zł przychodów wydaje się sensowne.

Warto jednak znowu zwrócić uwagę na pewien wątek: na 30.09.2023 roku spółka oczekiwała w terminie roku 122 mln zł przychodów, w Q4 zrealizowała blisko 50 mln zł przychodów, a mocny wzrost oczekiwanych przychodów do roku pojawił się w Q4. W tym okresie spółka zawarła 2 umowy z ENEA OPERATOR łącznie na 77 mln zł, z terminem wykonania 2 lata. Nawet jeżeli założyć, że w 1 roku realizacji tych kontraktów spółka zaksięguje 50% przychodów, to wartość ta nie „odrobi” backlogu do 1 roku. A to oznacza, że za wzrost krótkoterminowego backlogu odpowiada w zdecydowanej większości kontrakt z PKN ORLEN i przychody z tego tytułu są planowane głównie w Q4 2024 roku (co jest spójne z komunikacją ze strony zarządu: Większa intensywność naszych prac przypada na drugą połowę 2024 roku i kolejne okresy.

W powyższym akapicie zmierzam do tego, że przychody I półrocza 2024 roku niekoniecznie muszą sprostać oczekiwaniom inwestorów i możemy mieć „powtórkę z rozrywki”, czyli bardzo dobry Q4 2024 roku. Tak czy owak, przychodowo 2024 rok zapowiada się rekordowo.

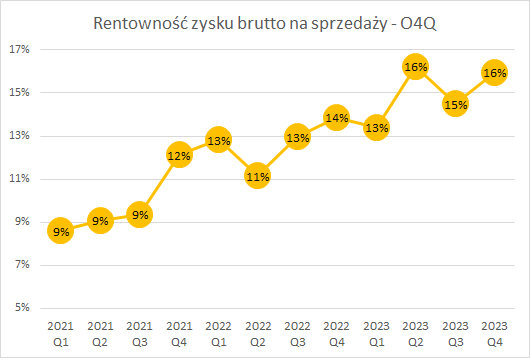

Przechodząc do marży brutto na kontraktach, poniżej spojrzenie na marżę narastająco za 4 ostatnie kwartały:

Zakończenie nierentownych kontraktów ze starego portfela, uzyskanie dopłaty do nierentownego kontraktu z ENEA czy (być może) dopłata z PORR sprowadziły realizowane marże na bardzo wysokie poziomy. Tutaj każdy powinien zastanowić się samodzielnie, jakiego poziomu marż można oczekiwać od spółki, ja zadowolony byłbym z utrzymania marży brutto na poziomie 15%.

Koszty zarządu i sprzedaży w 2021 roku wyniosły 10,9 mln zł (10,8% sprzedaży), w 2022 roku było to 11,9 mln zł (10,7%), a w 2023 roku 14,8 mln zł (10,4%). Zakładam dalszy wartościowy wzrost tego rodzaju kosztów, ale liczę, że w odniesieniu do poziomów sprzedaży spadną w rejony 10%.

W kwestii pozostałych kosztów operacyjnych/finansowych, a także kosztów jednorazowych/nieprzewidzianych warto zwrócić uwagę na:

- Rosnącą wartość udzielanych gwarancji (kontrakt PKN ORLEN) – gwarancje kontraktowe wynoszą już ponad 60 mln zł, w tym sam kontrakt z ORLEN to zapewne gwarancja około 25 mln zł. W odniesieniu do generowanych przez Atrem zysków są to duże kwoty – zarówno w kontekście kosztów gwarancji, ale i ryzyka w przypadku błędów na kontrakcie,

- Spory sądowe. Atrem jest pozwana w kilku sporach sądowych i kwoty są znaczące, od Port Lotniczy Poznań – Ławica na kwotę 13,3 mln zł od Tauron Dystrybucja na kwotę 7,2 mln zł. Ewentualna porażka sądowa oznaczałaby uszczuplenie zasobów finansowych spółki,

- Atrem udzieliła spółce-matce (GK IMMOBILE) pożyczek na kwotę 25 mln zł – abstrahując od biznesowej efektywności takiego sposobu działania, z tytułu pożyczek spółka będzie uzyskiwać znaczące przychody finansowe,

- w dalszej perspektywie Atrem zakłada inwestycje w instalacje biometanowe – co (zanim biznes ten zacznie generować przychody i zyski) może wpływać np. na poziom zadłużenia spółki, a co za tym idzie wzrost kosztów finansowych.

Podsumowując, na 2024 rok z dużym prawdopodobieństwem (w zasadzie chyba tylko wstrzymanie inwestycji przez ORLEN mogłoby tu zamieszać) można zakładać mocny wzrost przychodów Atrem, co przy zachowaniu solidnej rentowności kontraktów i przy rozwadnianiu kosztów zarządu i sprzedaży powinno pozwolić spółce na istotną poprawę wyników. Zagrożeniem dla tej perspektywy mogą być perturbacje na kontrakcie ORLEN bądź przegrane sprawy sądowe – ale na dziś brak mocnych argumentów za takimi zdarzeniami. Tym niemniej każdy inwestor Atrem powinien z uwagą śledzić informacje z ORLEN odnośnie kontraktu, w którym uczestniczy Atrem.

Na koniec warto jeszcze dodać, że zarząd Atrem rekomenduje wypłatę z zysku netto za 2023 rok 4,5 mln zł w formie dywidendy. Polecam również analizę spółki przygotowaną przez Przemka Staniszewskiego w serwisie SW: link.

Udanych inwestycji!

Powyższa analiza jest wyrazem wiedzy i poglądów autora nie stanowi rekomendacji inwestycyjnej.

Dzięki za polecenie :). Patrząc na kontrakt z PORR to ja mam następujące ząłożenie.

„Osobiście zakładam, że 1,2 mln zł z tego aneksu weszło w wyniki Q4 i stanowiło coś na kształt wyższej marży za roboty już wykonane, a kolejne 3,5 mln zł zobaczymy w wynikach 2024 roku razem z kosztami robót dodatkowych. Czy tę dodatkową kwotę należy traktować jako one-off? Nie ma do końca przekonania, ponieważ najprawdopodobniej jednak koszty związane z tym dodatkowym przychodem 1,2 mln zł zostały także poniesione w Q4, ewentualnie całym drugim półroczu.”