PJP MAKRUM – wyniki 2023 roku

Grupa PJP Makrum opublikowała raport za 2023 rok. Poniżej omówienie wyników tego okresu, również w rozbiciu na kwartały, segmenty oraz linie produktowe oraz przedstawienie perspektyw na przyszłość. Zastanawiałem się jaką kolejność przyjąć, ale najpierw omówię wyniki kwartalne (Q4 2023 r.) z uwzględnieniem segmentów, by następnie przejść do wyników rocznych i finalnie do perspektyw 2024 roku. Zapraszam do lektury wpisu.

Contents

PJP Makrum – wyniki Q4 2023 roku

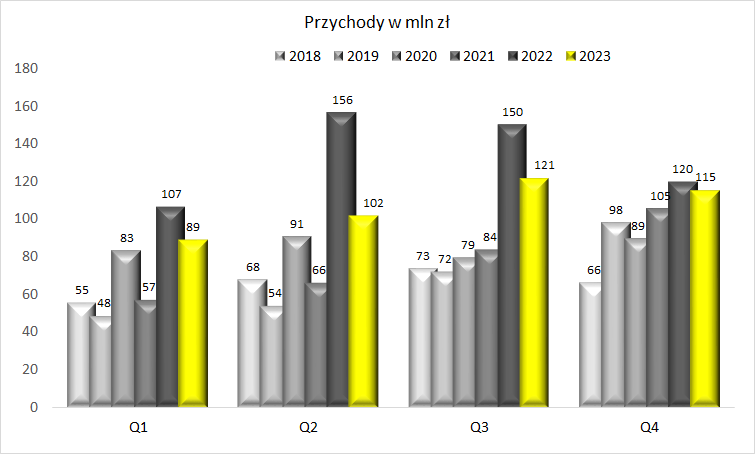

Przychodowo Q4 2023 roku okazał się solidnym kwartałem, ale „bez błysku”:

Na taki wynik złożyły się spadek przychodów w segmencie Przemysł związany ze słabszą koniunkturą w gospodarce i stopniowa odbudowa przychodów w Budownictwie Przemysłowym.

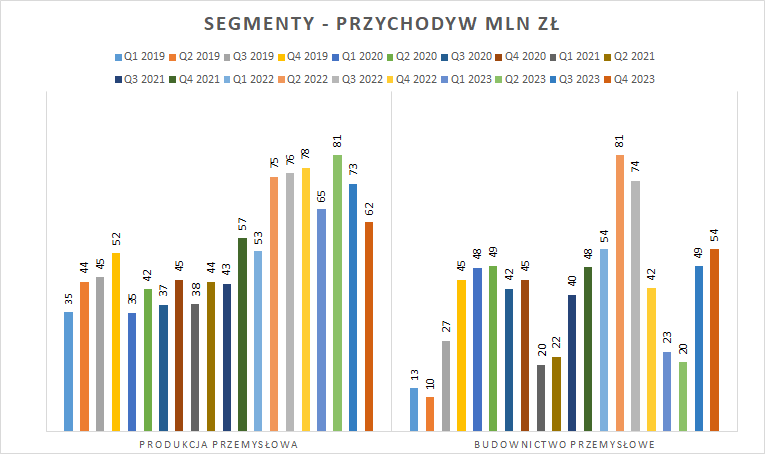

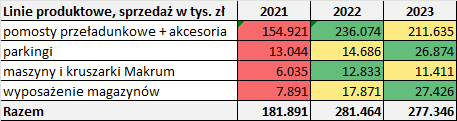

Potwierdzenie „zadyszki” w Q4 2023 r. w Przemyśle można znaleźć w linii produktowej Pomosty Przeładunkowe, który zanotował niski, dawno niespotykany przychód:

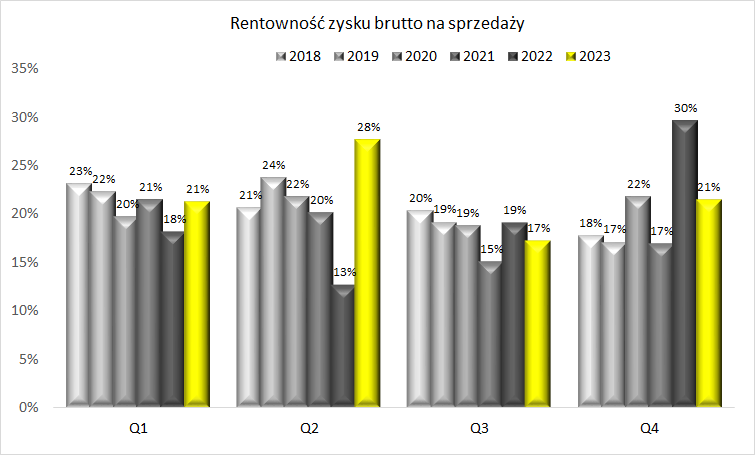

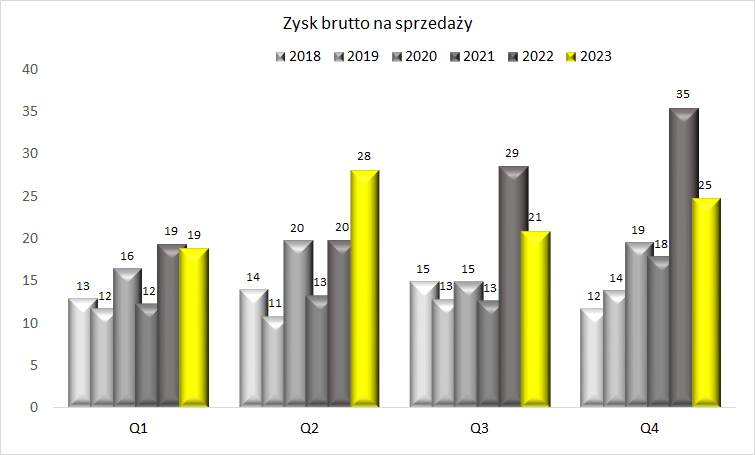

Rentowność brutto kontraktów w Q4 2023 r. była istotnie niższa od Q4 2022 r., ale można powiedzieć, że raczej typowa dla spółki, to Q4 2022 roku był anomalią:

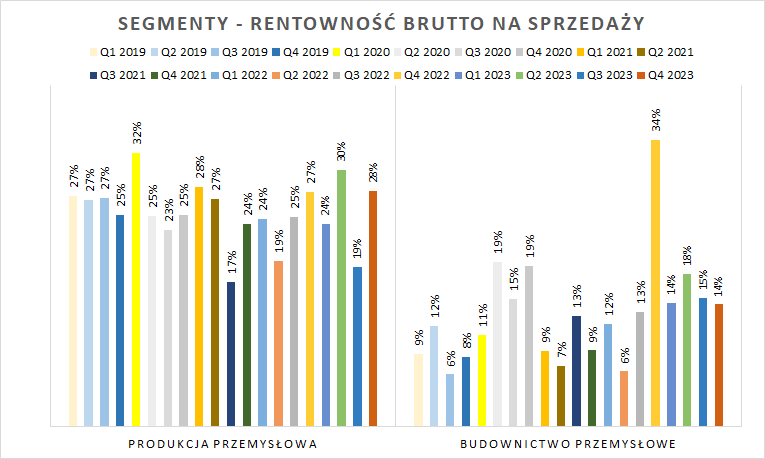

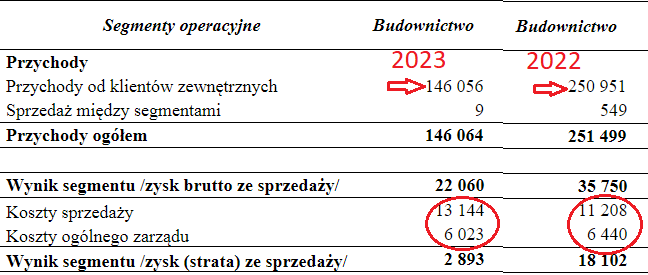

Cieszy, że po wpadce z rentownością brutto w Q3 segment Produkcji Przemysłowej powrócił do typowych rentowności, Budownictwo zachowało się stabilnie:

Ponieważ rok wcześniej marża w Budownictwie była rekordowa, mimo porównywalnych przychodów, w Q4 2023 r. widoczny jest istotny spadek zysku brutto na sprzedaży:

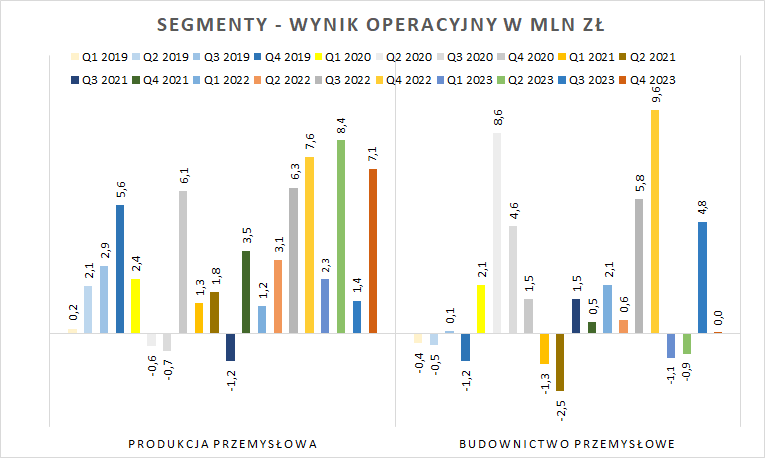

Za co odpowiada w dużej mierze segment Budownictwa Przemysłowego (uwaga, na poniższym wykresie wynik operacyjny, czyli po dodaniu kosztów sprzedaży i zarządu):

Patrząc na wykres powyżej, Produkcja przemysłowa utrzymała wynik operacyjny, a w Budownictwie spadł on z 9,6 mln zł do zera. Z tym, że w Q4 2023 r. PJP dokonało reklasyfikacji alokacji kosztów, mocniej obciążając właśnie segment Budownictwa. Zatem dane nie są w 100% porównywalne, o czym świadczy blisko 5 mln zł zysku operacyjnego w Budownictwie w Q3 2023 roku, przy porównywalnych przychodach do Q4. Niestety takie rekalkulacje na koniec roku nie ułatwiają analiz, a szczególnie nie ułatwiają prognozowania przyszłych wyników spółki.

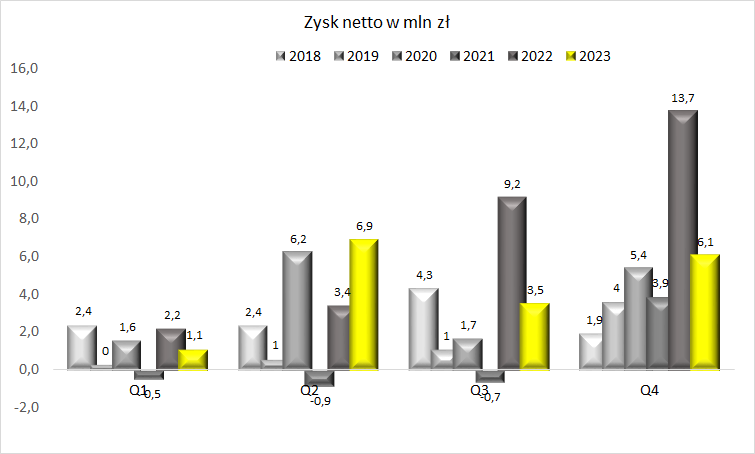

Niższy wynik operacyjny oznacza spadek zysku netto rok do roku:

Podsumowując, Q4 2023 roku oceniam jako niezły dla spółki. Biorąc pod uwagę raczej słabą koniunkturę gospodarczą (szczególnie w Niemczech) wypracowanie 6 mln zł kwartalnego zysku jest satysfakcjonującym rezultatem, rozbudzającym nadzieję na jeszcze lepsze wyniki przy poprawie koniunktury.

Z uwagi na różny rozkład czasowy wysyłek towaru (a co za tym idzie fakturowania) czy wahania przychodów w Budownictwie warto na wyniki PJP Makrum spojrzeć w perspektywie całego roku.

PJP Makrum – wyniki roczne

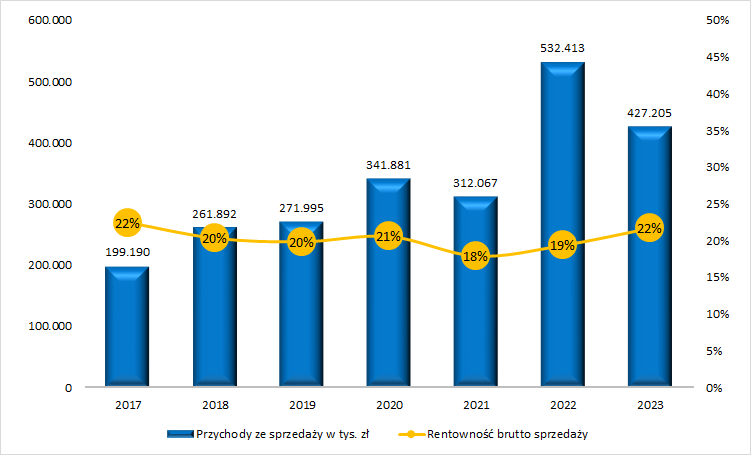

Tradycyjnie rozpoczynam od spojrzenia na przychody:

Ze względu na kumulację kontraktów w Budownictwie, rok 2022 był dla grupy rekordowy przychodowo. Rok 2023 zapowiadał się pod tym względem gorzej (spółka wchodziła w niego z minimalnym poziomem kontraktów budowlanych), ale finalnie dzięki nowo podpisywanym umowom oraz przejęciom innych podmiotów, przychody 2023 r. uznaję za satysfakcjonujące. Wartym podkreślenia jest poziom marży brutto. Z jednej strony mniej przychodów z Budownictwa podnosi marżę, ale z drugiej strony miałem obawy o marżowość rosnących linii produktowych Parkingów Modulo i Wyposażenia magazynów. Wydaje się jednak, że w tych obszarach PJP Makrum, jak na strategię GKI przystało, dba o dobre marże.

I te dobre marże, mimo dużego spadku przychodów, pozwoliły finalnie zaraportować solidny wynik netto:

Z wypracowanego zysku netto zarząd spółki rekomenduje wypłatę dywidendy w łącznej kwocie 8,4 mln zł.

PJP Makrum – perspektywy

Na początek rozliczenie z ubiegłorocznym opisem perspektyw:

Wobec potencjalnego znaczącego ubytku przychodów w segmencie Budownictwa przemysłowego utrzymanie w 2023 roku przychodów na poziomie roku 2022 wydaje się zadaniem bardzo trudnym. Jak widać poniżej, spółka oczekuje również spadku rentowności EBIT. Zatem na chwilę obecną przewidując wyniki 2023 roku realnym scenariuszem wydaje się ich pogorszenie.

[…]

Trudny rok 2022 okazał się rekordowy dla grupy PJP MAKRUM pod względem przychodów i wyników. Swoją cegiełkę po równo dołożyły segmenty Produkcja przemysłowa i Budownictwo przemysłowe. W zakresie Produkcji przemysłowej można zakładać, że 2023 rok również okaże się pozytywny, natomiast w segmencie Budownictwa Przemysłowego należy spodziewać się spadku przychodów i zysków.

Przewidywania były na bardzo ogólnym poziomie więc ich wykonanie to nie jest jakiś wybitny sukces. Zobaczymy jak pójdzie z oczekiwaniami na rok 2024, postaram się je nieco dokładniej rozpisać, choć nadal bez prognoz liczbowych, gdyż wpis nie jest rekomendacją inwestycyjną.

Zacznijmy od tradycyjnego już sformułowania, że na wyniki PJP Makrum wpływ będą miały a) przychody, b) marża brutto na sprzedaży (marża na kontraktach), c) koszty sprzedaży i zarządu, d) pozostałe koszty/przychody oraz zdarzenia nieprzewidywalne/jednorazowe.

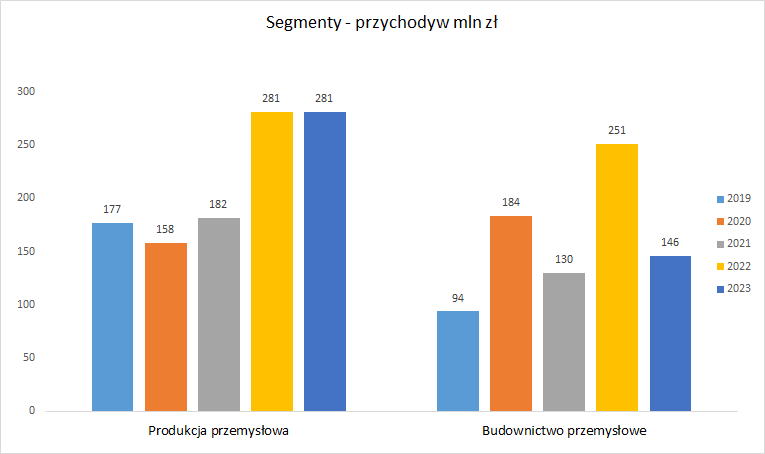

Zacznijmy od przychodów. Poniższy wykres ukazuje roczne przychody segmentów:

W Produkcji przemysłowej, w 2023 roku ochłodzenie koniunktury (ale i zapewne spadek cen stali, czyli spadek cen wyrobów) zostało zamortyzowane przejęciami w segmencie Wyposażenie magazynów oraz rozwojem segmentu Parkingów MODULO.

Na 2024 rok zakładane jest ożywienie gospodarcze, ale póki co nadchodzi bardzo ospale. Z kolei dalej zakładany jest rozwój sprzedaży MODULO, w Wyposażeniu magazynów przejęta spółka IPZ będzie konsolidowana cały rok, również w linii Maszyn spółka oczekuje poprawy. Na dziś zakładam zatem przynajmniej utrzymanie poziomu przychodów z 2023 roku, z nadzieją na ich poprawę w przypadku ożywienia gospodarek. Choć akurat w kwestii ożywienia gospodarki należy mieć na uwadze czas: np. od momentu startu inwestycji w centrum logistyczne do czasu dostarczenia tam systemów przeładunkowych mija pewien okres – a PJP Makrum fakturuje dostarczony do klienta towar.

W Budownictwie przemysłowym spółka zaraportowała: Łącznie na dzień publikacji sprawozdania wartość kontraktów pozostałych do realizacji wynosi więc 175,1 mln PLN, w tym 164,3 mln PLN do realizacji w roku 2024, a 10,8 mln PLN do realizacji w roku 2025.

Następnie doprecyzowała, że 164 mln zł to sprzedaż oczekiwana w całym 2023 roku. W kilku wywiadach zarządzający wspominali o zaawansowanych rozmowach w sprawie nowych kontraktów, zatem na dziś oczekuję, że finalne przychody segmentu okażą się o kilkanaście procent wyższe od 164 mln zł.

Sumując zatem obydwa segmenty, spodziewam się poprawy przychodów PJP Makrum w 2024 roku.

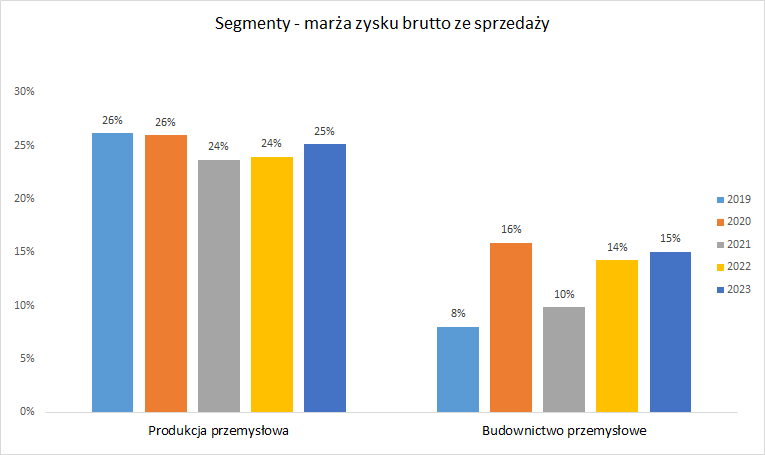

Przechodząc do marży brutto, również warto spojrzeć na segmenty w ujęciu rocznym:

Tutaj sytuacja wygląda w miarę czytelnie, mimo mocnych wahań kwartalnych wygląda, że w Produkcji przemysłowej (a dokładniej ten segment nazywa się już po prostu Przemysł) oczekiwanym przez PJP Makrum poziomem marży jest 25%, a w Budownictwie spółka dąży do 15% rentowności.

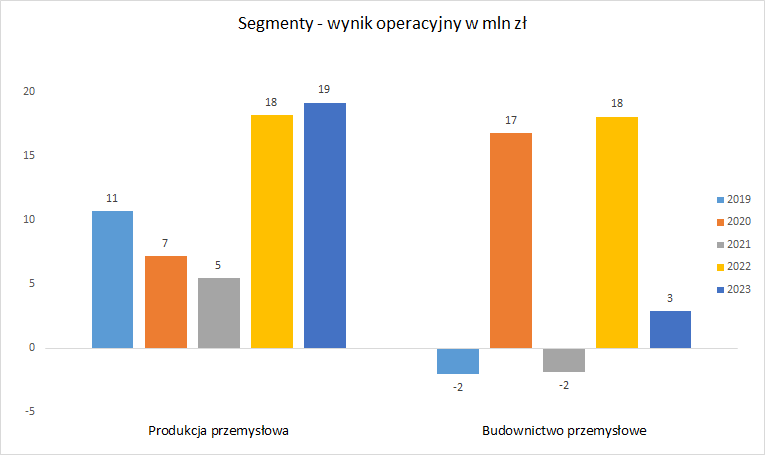

Ciekawie sytuacja wygląda w zakresie kosztów zarządu, sprzedaży, co widać po zysku operacyjnym segmentów:

Co jest w powyższym wykresie ciekawego? W obydwu segmentach spółka w 2023 roku zaraportowała zbliżone koszty sprzedaży i zarządu, a przypominam, że przychody w Budownictwie spadły o ponad 100 mln zł r/r.

W Produkcji wyniosły one (łącznie obydwa segmenty) 51,3 mln zł w 2023 roku wobec 49,1 mln zł rok wcześniej. Wzrost można określić jako niewielki, biorąc pod uwagę dokonane w 2023 roku 2 przejęcia spółek. Pytanie czy 2024 rok przyniesie podobny wartościowo wzrost kosztów czy jednak integracja podmiotów będzie wiązała się z dodatkowymi wydatkami?

W Budownictwie koszty wyniosły 19,1 mln zł w 2023 roku wobec 17,6 mln zł rok wcześniej. Wzrosły, mimo spadku przychodów o ponad 100 mln zł, co oczywiście od razu przełożyło się na słaby wynik operacyjny segmentu.

Jest to oczywiście zła wiadomość dla roku 2023, ale też duża szansa na poprawę wyników w 2024, gdyby przychody segmentu okazały się zauważalnie wyższe.

Powyższe rozważania mają sens przy założeniu, że koszty sprzedaży są prawidłowo przypisane do segmentów, przypominam, że w Q4 spółka zmieniła alokację części kosztów między segmentami, co może zaburzać powyższe rozważania.

PJP Makrum – aktywa niepracujące grupy

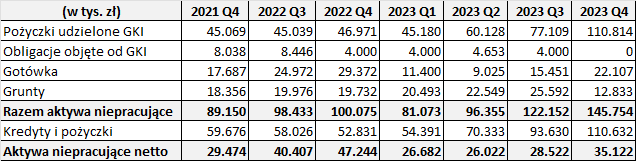

Grupa PJP posiada sporej wartości aktywa, które można określić jako „niepracujące”. Ich uwolnienie wygenerowałoby spory zastrzyk gotówki, która mogłaby zostać zainwestowana przy wyższej stopie zwrotu niż oprocentowanie udzielanych pożyczek lub przekazana akcjonariuszom w formie dywidendy do samodzielnego zainwestowania (co częściowo będzie miało miejsce w 2024 roku).

Operacja taka moim zdaniem mogłaby wpłynąć pozytywnie na giełdową wycenę grupy PJP Makrum, chociażby dlatego, że zainwestowanie środków przy wyższej oczekiwanej stopie zwrotu oznacza poprawę wyników grupy. Oczywiście spółka posiada również zadłużenie finansowe, zmniejszenie którego mogłoby być również jedną z opcji działania, choć niekoniecznie optymalną.

Aktywa, które określam jako niepracujące plus gotówka w zestawieniu z zadłużeniem finansowym PJP Makrum:

PJP Makrum – podsumowanie

Chociaż wyniki 2023 roku okazały się gorsze od 2022, to oceniam je pozytywnie.

Na 2024 rok oczekuję, że PJP Makrum poprawi przychody w obydwu segmentach oraz utrzyma rentowność z 2023 roku. Jednocześnie dalej będą rosnąć koszty prowadzenia działalności, ale zostaną one pokryte przez marżę zysku brutto i w rezultacie grupa poprawi wynik netto rok do roku.

Kluczowe do pozytywnego zaskoczenia wynikowego mogłaby się okazać mocna poprawa przychodów w Budownictwie, co dzięki efektowi dźwigni kosztów stałych mocno mogłoby poprawić wynik segmentu i w rezultacie wynik całej firmy.

Udanych inwestycji!

Powyższa analiza jest wyrazem wiedzy i poglądów autora nie stanowi rekomendacji inwestycyjnej.