Rodzaje zysków (zysk netto, zysk brutto, EBIT, EBITDA) i ich wpływ na wycenę firmy

Rodzaje zysków (zysk netto, zysk brutto, EBIT, EBITDA) i ich wpływ na wycenę firmy

W tym wpisie spróbuję w prosty sposób, na konkretnych przykładach, przedstawić Tobie, jakie są rodzaje zysków w przedsiębiorstwie i co one oznaczają w praktyce: zysk netto, zysk brutto, EBIT, EBITDA. Napiszę również, dlaczego ja w analizach spółek publikowanych na Portalu Analiz preferuję takie, a nie inne miary zysków, a także jakie są plusy i minusy poszczególnych miar zysku. Zaczynamy.

Wyobraź sobie, że jesteś przedsiębiorcą. Twoim aktywem jest wykonane 20 lat temu unikalne zdjęcie, którego koszt dla Ciebie wynosi okrągłe zero złotych. Natomiast raz w miesiącu zgłasza się do Ciebie chętny na zakup prawa do możliwości wykorzystania Twojego zdjęcia na swojej stronie internetowej. I płaci Tobie za tą możliwość 1.000 zł w gotówce. Najprościej w powyższej sytuacji można powiedzieć, że zarobiłeś 1.000 zł, czyli Twój zysk to tysiąc złotych. Fajna robota, co nie? Kosztów zero, przychód miesięczny 1.000 zł. Czysty zysk.

No właśnie, czy to jest „czysty zysk”, czy jednak nie? Jakie są w ogóle rodzaje zysków stosowane do analiz firm?

Zysk brutto, a zysk netto, czyli różnica w podatku dochodowym

Prowadząc działalność gospodarczą musisz zapłacić podatek od tego co zarobisz (dochodu), załóżmy, że stopa podatku wynosi 18%. Zatem w wyżej opisanej sytuacji Twój opisywany wyżej zysk brutto (czyli przed zapłatą podatku) wynosi 1.000 zł, a po zapłacie 180 zł podatku Twój zysk netto wynosi 820 zł.

Różnica między zyskiem brutto i netto jest intuicyjna, raczej nie sprawia zbyt dużego problemu. Jednak już nawet na tym poziomie mogą pojawiać się ciekawe niuanse, mogące mieć wpływ na niewłaściwą wycenę firmy.

Rozpatrzmy jeszcze 2 inne sytuacje. Twój przyjaciel z Estonii w tym samym czasie co Ty zrobił takie samo zdjęcie i również co miesiąc sprzedaje 1 sztukę „licencji” za 1.000 zł. Tylko, że w Estonii stopa podatkowa wynosi 10% (strzelam). Zatem jego zysk brutto wynosi, tak jak u Ciebie, 1.000 zł, ale zysk netto to już 900 zł, a nie 820 zł.

Wreszcie masz jeszcze jednego kolegę, który działa tak jak Wasza dwójka, tylko, że prowadzi działalność w Specjalnej Strefie Ekonomicznej i jest zwolniony z płacenia podatków. Jego zysk brutto tak jak u Was wynosi 1.000 zł, a zysk netto wynosi więcej, niż u Was, bo tyle samo co zysk brutto, 1.000 zł.

Cała Wasza trójka zatem robi to samo, inkasuje taki sam przychód, a jednak na czysto każdy z Was zostaje z inną kwotą.

Podsumujmy to w tabelce:

Terminy EBITDA i EBIT wyjaśnię później.

Jak widzisz, chociaż robicie to samo, macie takie same przychody i zero kosztów, Wasz zysk netto istotnie się jednak różni. Kolega z SEE zarabia 22% więcej od Ciebie.

Zysk netto, a wycena firmy. Czy zysk netto jest najlepszą miarą do wyceny firmy?

Przenosząc to na giełdę, przeglądając wyniki finansowe i wskaźniki 3 wyżej opisanych firm i ograniczając się tylko do zysku netto widzisz, że III firma zarabia najwięcej przy tych samych przychodach, jest zatem również najbardziej rentowna. Z drugiej strony, na logikę rzecz biorąc, każda z 3 opisanych firm robi to samo, zarabia (brutto) tyle samo więc jej wartość jest chyba podobna?

Zatem, gdyby inwestor zewnętrzny chciał kupić od Was firmę (w praktyce: zdjęcie), każdemu zaoferowałby tyle samo kasy? A może jednak nie, skoro na koniec dnia każdy z Was zostaje z inną kasą w portfelu?

I to jest jeden z niuansów, na który warto zwrócić uwagę analizując sprawozdanie finansowe firmy. Nie zawsze niższy zysk netto od razu oznacza, że firma jest gorsza od konkurencyjnej, zarabiającej nieco więcej. Zysk netto jest fajny, prosty do porównań, oparte są na nim popularne wskaźniki typu C/Z (Cena zysk, inaczej P/E), ale jak widać posiada swoje mankamenty. Zysk netto może się istotnie różnić w zależności od sytuacji podatkowej danej firmy. Bywają wręcz okresy, gdy spółka notuje „ujemny podatek dochodowy” i wtedy zysk netto jeszcze bardziej jest zawyżony w stosunku do faktycznych wyników generowanych przez biznes firmy.

Podsumowując, zysk netto różni się od zysku brutto podatkiem dochodowym.

Można powiedzieć, że zysk brutto jest bardziej „wygładzoną” miarą prezentacji wyników firmy, niewrażliwy jest na wahania faktycznej stopy podatku. 2 firmy mogą generować te same przychody ze sprzedaży i koszty sprzedaży, ich zysk brutto może być taki sam, jednak zysk netto może się różnić ze względu na różne wielkości płaconych podatków.

Wpływ podatku dochodowego na zyski mamy zatem omówiony, w dalszej części analizy wszyscy nasi bohaterowie będą już płacić taki sam podatek, aby łatwiej wyjaśnić pozostałe różnice. Od teraz wyobraź sobie, że masz 2 braci bliźniaków, którzy robią to co ty i płacą taki sam podatek jak Ty :).

Zanim przejdziemy dalej, wprowadzę jeszcze jeden wątek, który stosujemy w naszych analizach na Portalu Analiz, czyli zdolność spółki do generowania gotówki. W tym przypadku cała trójka bohaterów otrzymuje 1.000 zł w gotówce, ale dwóch z nich musi zapłacić podatek. Zatem każdy z nich generuje inną wartość gotówki. W tym konkretnym przypadku wygenerowana gotówka = zyskowi netto.

Przy braku zmian w bilansie (należności, zobowiązania, zapasy kredyty, inwestycje), wygenerowana gotówka = zyskowi netto. Ten punkt przyda nam się na późniejszym etapie wpisu 🙂 .

EBIT, czyli jak koszty finansowe wpływają na generowane zyski

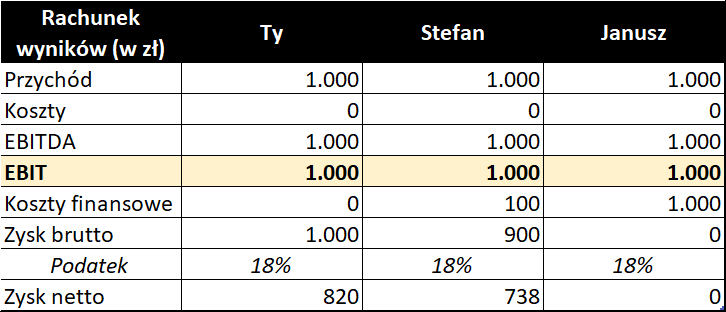

Jest Was zatem trzech, Wasz przychód to 1.000 zł miesięcznie, koszt operacyjny osiągnięcia tego przychodu to 0 (zero) zł, a stopa podatku wynosi 18% dla każdego z Was.

Ty jak to Ty, nie masz żadnych innych kosztów. Natomiast jeden z Twoich braci, Stefan, wziął jednak swego czasu kredyt w rachunku bieżącym na potrzeby ogólne firmy w kwocie 120 tys. zł. Stefan dobrze wyczuł moment, miał fajne zabezpieczenie (prywatna nieruchomość + zastaw na lokacie cioci) więc jego koszt kredytu to zaledwie 1% rocznie, czyli 100 zł miesięcznie. Gorzej miał Janusz, bo też wziął kredyt w rachunku bieżącym w kwocie 120 tys. zł, ale nie miał żadnej historii kredytowej ani zabezpieczenia i koszt jego kredytu to 10% rocznie, czyli 1.000 zł miesięcznie. Jak teraz będzie wyglądała Wasza sytuacja?

U Ciebie się nic nie zmienia, nadal Twój zysk brutto to 1.000 zł, a zysk netto to 820 zł. Natomiast u braci pojawiły się dodatkowe koszty, które najlepiej podsumuje poniższa tabelka:

Prowadzicie taki sam biznes, tyle samo zarabiacie operacyjnie na sprzedaży zdjęcia, jednak Ty masz zyski (netto), Stefan mniejsze, a Janusz w ogóle nic nie zarabia. Ponawiam zatem pytanie, czy zatem zysk netto jest poprawną miarą oceny Waszego biznesu? Czy ktoś, kto ma zamiar kupić Twój biznes wyceni go wielokrotnie wyżej niż biznes Janusza? Czy jednak przekalkuluje sobie, że jak zrefinansuje kredyt na tańszy, to jego zyski wzrosną skokowo i jednak biznes Janusza mimo braku zysków jest całkiem obiecujący?

I w takiej ocenie pomaga nam zysk EBIT, czyli zysk przed kosztami odsetek i podatkiem (Earnings Before Interest and Tax). EBIT jest również zwany zyskiem operacyjnym, mówi nam, ile firma zarabia na swojej podstawowej działalności biznesowej. „Olewa” koszty odsetek i podatki jako parametry, które nie wynikają z podstawowego biznesu i mogą w stosunkowo łatwy sposób podlegać optymalizacji. Warto dodać, że w kosztach / przychodach finansowych księgowane są również różnice kursowe związane np. z należnościami czy kredytami w walutach. EBIT „olewa” również ten mało przewidywalny rodzaj kosztów (lub przychodów).

Zaktualizujmy zatem nasze definicje:

Zysk brutto = EBIT (Zysk operacyjny) minus koszty finansowe netto

Zysk netto = Zysk brutto minus podatki

Tak jak zysk brutto jest „wygładzoną” miarą oceny biznesu firmy w porównaniu do zysku netto, to EBIT jest „wygładzoną” miarą oceny biznesu firmy w porównaniu do zysku brutto.

W niektórych sytuacjach EBIT jest lepszą metodą na ocenę potencjału czy wartości danej firmy.

Jak widać cała Wasza trójka prowadzi ten sam biznes i wynik operacyjny na tym biznesie jest taki sam, ale zyski netto są diametralnie różne. Patrząc od strony wcześniej wprowadzonego wskaźnika Cena / Zysk (C/Z) Twój biznes może wyglądać na superatrakcyjny, a biznes Janusza na bezwartościowy, jednak widać, że w tym przypadku wcale tak nie musi być, tak przynajmniej podpowiada EBIT.

Patrząc jeszcze na wątek płynności, w wyżej opisanym przypadku (przy braku zmian bilansowych) zysk netto nadal równa się generowanej gotówce.

Mam nadzieję, że udało mi się w przystępny sposób pokazać Tobie, czym jest zysk operacyjny (EBIT) i dlaczego w niektórych sytuacjach jest on lepszy do oceny firmy, niż zysk netto czy zysk brutto.

EBITDA, czyli (w teorii) wyższa szkoła jazdy

Bardzo często w analizach na Portalu Analiz do oceny spółek wykorzystujemy zysk EBITDA. Przeczytawszy o zysku netto, zysku brutto i EBIT domyślasz się już zapewne, że ponownie chodzi o „wygładzenie” pewnych danych i łatwiejsze porównywanie wyników pomiędzy poszczególnymi firmami.

Słowo EBITDA brzmi bardzo skomplikowanie, muszę przyznać, że w swoich inwestycyjnych początkach długo omijałem EBITDA szerokim łukiem. Jednak, jak to zwykle bywa, okazało się, że nie jest tak źle. Jak przebrnęliśmy przez EBIT to i damy radę z EBITDA 🙂 .

Z punktu widzenia formalnego najprostszą definicją jest: EBITDA jest to jest wynik operacyjny firmy (EBIT) powiększony o amortyzację, a skrót EBITDA oznacza Earnings Before Interest Tax Depreciation Amortization.

Zatem jedyną różnicą w stosunku do wcześniej opisywanego EBIT jest „wyłączenie” z wyniku finansowego amortyzacji. Po co się to robi? Znam 2 grupy powodów. Pierwszy powód, to znowu chęć jak najbardziej obiektywnego porównania kilku firm, a drugą z nich omówię w dalszej części. Wróćmy do naszego przykładu.

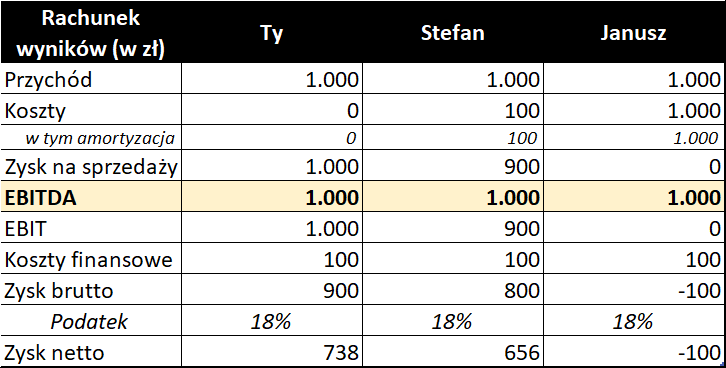

Znowu nasza trójka bliźniaków płaci takie same podatki, ale tym razem również ma takie same koszty finansowe. Zatem póki co osiąga takie same wyniki i generuje taki sam dochód. Ale Ty pracujesz „w domu”, Stefan kupił sobie biuro za 120 tys. zł, które amortyzuje na poziomie 100 zł miesięcznie, a Janusz zaszalał i kupił buro za 1,2 mln zł, od którego amortyzacja wynosi 1.000 zł miesięcznie (póki co nie wnikamy skąd mieli kasę 🙂 . Przypominam, że amortyzacja to koszt niepieniężny (więcej tutaj). Jak teraz będzie wyglądała tabelka wyników?

EBITDA = Zysk operacyjny (EBIT) plus amortyzacja.

Zyski netto, brutto, EBIT poszczególnych braci mocno się od siebie różnią. EBITDA jako jedyna miara zysku „poradziła” sobie z kosztem amortyzacji. Pokazała, że biznesowo każdy z braci wykręca ten sam wynik, chociaż ostatecznie jego zyski EBIT, brutto czy netto się różnią.

Za każdym razem powyżej osobny paragraf poświęcałem na informację, jak wyglądają przepływy gotówki. Przypominam, że (zakładając niezmienność pozostałych czynników, i założenie, że wszystkie koszy były „gotówkowe”) zysk netto co do zasady równał się przepływowi gotówki. Czy nadal tak będzie?

Nie, tym razem będzie inaczej. Ty zarobiłeś po podatkach 738 zł i te 738 zł faktycznie masz gotówki.

Stefan zarobił netto 656 zł, ale gotówki będzie miał 756 zł (zysk netto + amortyzacja). Jeszcze lepiej na całej sprawie wyszedł Janusz. Jego jedyny koszt „gotówkowy”, to odsetki o wartości 100 zł, a zatem mimo straty netto 100 zł, faktycznie do kieszeni wpłynęło mu 900 zł (1.000 zł przychodu minus koszt gotówkowy, lub strata netto + amortyzacja).

Zatem firma z najmniejszym zyskiem netto (a dokładnie mówiąc ze stratą) wygenerowała najwięcej gotówki. I to jest jeden z celów EBITDA – pokazać jaki jest faktyczny potencjał biznesu do generowania gotówki.

Przekładając to na giełdę. Możemy mieć do czynienia z dojrzałą firmą, z zakończonym procesem inwestycyjnym, posiadającą na przykład sporej wartości nieruchomości. Taka firma generuje wysoką amortyzację i w efekcie stosunkowo niski zysk netto. I wskaźniki C/Z nie prezentują się okazale. Ale firma ta jest w stanie generować spore przepływy pieniężne, a do tego dzięki amortyzacji korzystać z tarczy podatkowej.

Zresztą nie tylko pomiędzy różnymi firmami, również w ramach danej firmy wyniki stają się bardziej „wygładzone”, łatwiej obserwować, jak biznesowo radzi sobie spółka. Dla przykładu w Q1 kurs EUR/PLN rośnie jak szalony i firma notuje wysokie straty z tytułu różnic kursowych, a w Q2 kurs wraca do punktu wyjścia i firma osiąga rewelacyjne zyski. A efekt na EBITDA – żaden.

O EBITDA przeczytasz również na blogu Rynek Obligacji.

Podsumowanie

Istnieje kilka rodzajów zysków i każdy z nich ma swoje plusy i minusy. Dwie firmy mogą być bardzo podobne do siebie w zakresie przychodów, rentowności sprzedaży czy kosztów sprzedaży, a mimo to osiągać bardzo różne zyski netto. Na ten fakt mają między innymi wpływ:

· Stopa podatku dochodowego,

· Koszty finansowe: odsetki od zadłużenia i różnice kursowe,

· Koszty nie związane z podstawową działalnością (nie uwzględnione w powyższym wpisie),

· Amortyzacja.

Dlatego oprócz spojrzenia na zyski, warto również patrzeć na „jakość” tych zysków, w jaki sposób zostały wypracowane, czy nie zawierają pułapek, a także jak wyglądają w dłuższym okresie czasu.

Podobał Ci się artykuł? Sprawdź wszystkie nasze wpisy edukacyjne.

Zarejestruj się w Portalu Analiz i korzystaj z naszej wiedzy, zarówno teorii, jak i analiz konkretnych spółek.

B.dobry artykuł, w jasny sposób wyjaśnia tematykę zysków