Spółki które mogą poprawić wyniki – edycja na 2026 rok

Zakończona 6 edycja na 2025 rok, dotyczyła 28 spółek, które mogą poprawić zysk netto, w okresie od 4 kwartału 2024

Czytaj dalejAkcje, obligacje, analizy

Zakończona 6 edycja na 2025 rok, dotyczyła 28 spółek, które mogą poprawić zysk netto, w okresie od 4 kwartału 2024

Czytaj dalej

Z wytypowanych na początku tego roku 28 spółek, które mogą poprawić zyski w najbliższych 4 kwartałach (począwszy od 4 kwartału

Czytaj dalej

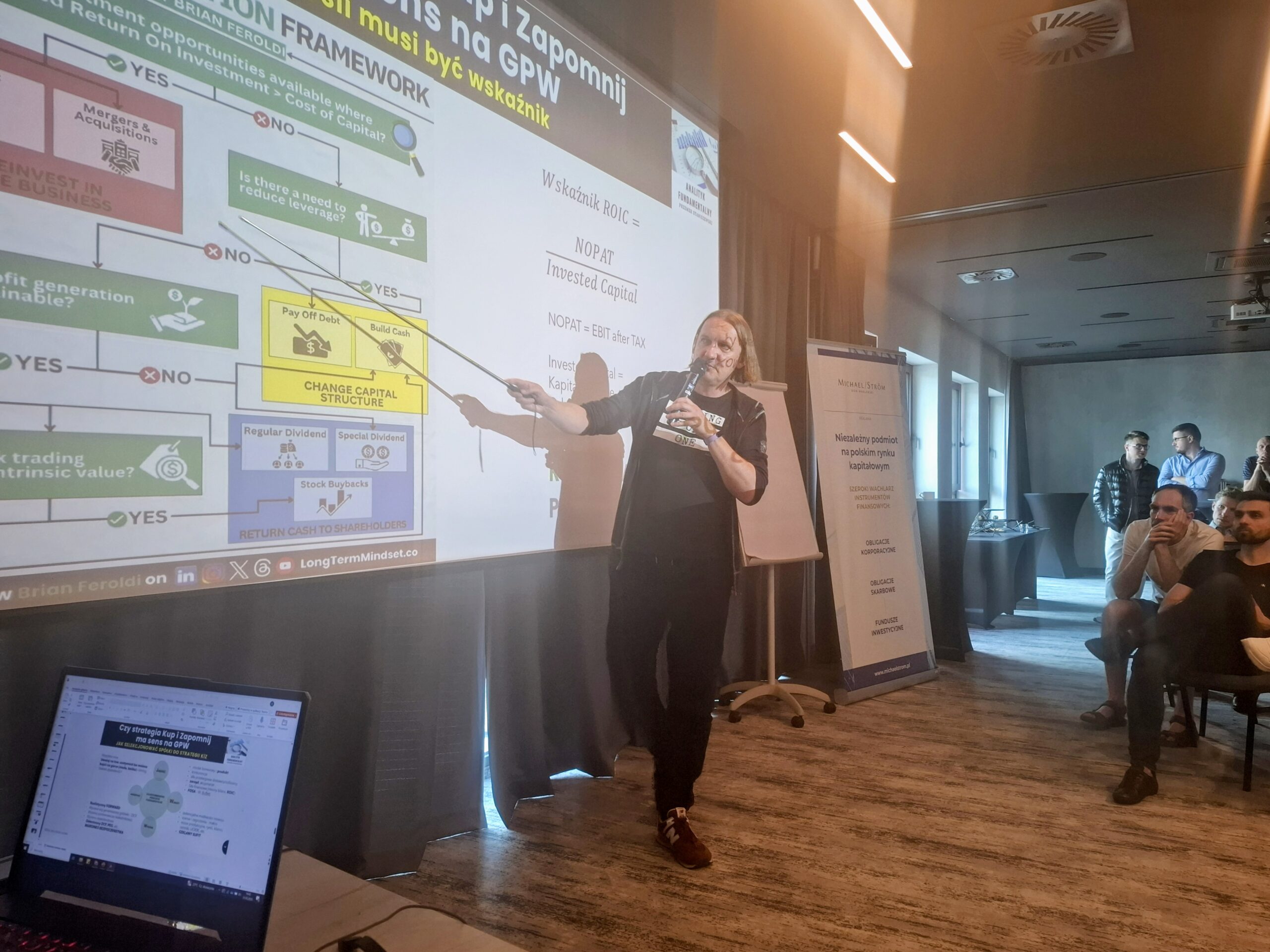

Ponad 100 osób zawitało 30-31 maja do Bydgoszczy na WZA GK IMMOBILE oraz IV Spotkanie Społeczności Portalu Analiz w Bydgoszczy

Czytaj dalej

Wywiad przed konferencją WallStreet29 Kod promocyjny do zapisów na konferencję:

Czytaj dalej

Zakończona 5 edycja na 2024 rok, dotyczyła 21 spółek, które mogą poprawić zysk netto, w okresie od 4 kwartału 2023

Czytaj dalej

W minionym tygodniu, Ministerstwo Rodziny, Pracy i Polityki Społecznej opublikowało wysokość kwoty wpłat na IKE w roku 2025 (wynosi 26

Czytaj dalej

Ponad 100 osób zawitało 21-22 czerwca do Bydgoszczy na WZA GK IMMOBILE oraz III Spotkanie Społeczności Portalu Analiz w Bydgoszczy

Czytaj dalej

Z wytypowanych na początku tego roku 21 spółek, które mogą poprawić zyski w najbliższych 4 kwartałach (począwszy od 4 kwartału

Czytaj dalej

Cytaty to cykl wideo o inwestowaniu na giełdzie bazujący na cytatach znanych inwestorów i osób opisujących proces inwestycyjny. To filmy,

Czytaj dalej

Cytaty to cykl o inwestowaniu na giełdzie bazujący na cytatach znanych inwestorów i osób opisujących proces inwestycyjny. cz.1 inwestowanie vs.

Czytaj dalej