PragmaGO – publiczna emisja obligacji serii B3

Z publiczną emisją obligacji serii B3 wystartowała spółka PragmaGO. Warunki emisji obligacji (WEO) są nadal interesujące – szczególnie w zakresie oprocentowania obligacji.

Poniżej przedstawiam szczegóły oferty obligacji, podaję link do analizy spółki po wynikach I półrocza 2022 r. oraz do aktualnej prezentacji spółki. Porównuję również rentowność obligacji obecnej emisji z obligacjami już notowanymi na rynku Catalyst. Zapraszam do lektury wpisu.

PragmaGO – informacje o emisji obligacji serii B3

Wartość emisji wynosi 25 mln zł, co oznacza wzrost o 5 mln zł w porównaniu z poprzednią emisją, na którą zapisało się ponad tysiąc inwestorów, a redukcja wyniosła 66%.

Wartość jednej obligacji wynosi 100 zł i minimalny zapis można składać właśnie od tej kwoty.

Oprocentowanie obligacji wyniesie WIBOR 3M + 5,5% (punktów procentowych), co oznacza niższą marżę o 0,5 punktu procentowego w porównaniu do poprzedniej styczniowej emisji. Dla WIBOR 3M = 6,9%, oprocentowanie w pierwszym okresie odsetkowym wyniosłoby 12,4%. WIBOR 3M oznacza 3 miesięczny okres odsetkowy.

Obligacje emitowane są na okres 2 lat, a ich planowana data wykupu to 25 kwietnia 2025 roku.

Planowane jest wprowadzenie obligacji na rynek Catalyst.

Obligacje nie są zabezpieczone.

Celem emisji jest: Refinansowanie zadłużenia kredytowego lub obligacyjnego Emitenta, pokrycie bieżących kosztów działalności operacyjnej Emitenta, sfinansowanie zakupu i rozwoju infrastruktury informatycznej, akwizycje podmiotów działających w branży finansowej.

Kowenanty emisji obligacji przewidują wzrost oprocentowania obligacji: Dług netto Emitenta nie może przekroczyć 400% kapitałów własnych, przy przekroczeniu 375% nastąpi podwyższenie oprocentowania obligacji o 50 p.b. (0,5%).

Przyjmowanie zapisów na obligacje będzie miało miejsce w okresie 11-24 kwietnia. 25 kwietnia nastąpi przydział obligacji, a na Catalyst powinny pojawić się w miesiącu maju.

Zapisy na obligacje przyjmują: Dom Maklerski BDM (link), Noble Securities, Michael/Ström Dom Maklerski (jeżeli nie jesteś klientem tego DM, to możesz to zrobić tutaj), Dom Maklerski Banku Ochrony Środowiska.

Dla przypomnienia, inwestowanie w obligacje korporacyjne wiąże się z ryzykiem utraty części lub nawet całości zainwestowanego kapitału. Pewien procent firm bankrutuje i nie spłaca swoich długów – dotyczy to np. kredytów firmowych, ale również i rynku obligacji.

PragmaGO – informacje o spółce, analiza

Ostatnią analizę spółki, po wynikach I półrocza 2022 roku, opublikowałem na Portalu Analiz w październiku 2022 r. w tym miejscu. Na chwilę obecną nie widzę potrzeby aktualizacji analizy, moja opinia o spółce się nie zmieniła. 27 kwietnia spółka opublikuje raport roczny i wtedy planuję aktualizację analizy.

Warto zapoznać się z prezentacją spółki przygotowaną w związku z aktualnie prowadzoną emisją – są w niej zawarte dane z 3 kwartał 2022 roku, a także najważniejsze wydarzenia 2022 roku. Prezentacja dostępna jest tutaj, a można w niej np. przeczytać, że w grudniu 2022 roku miało miejsce kolejne podwyższenie kapitału (dofinansowanie przez Polish Enterprise Funds) i łączna wartość dofinansowania ze strony tego akcjonariusza wynosi już ponad 67 mln zł.

Kolejny plus to rosnące wyniki: Zysk netto w okresie Q1-Q3 2022 r. wyniósł 5,3 mln zł wobec 2,1 mln zł przed rokiem.

PragmaGO – porównanie rentowności obligacji, podsumowanie

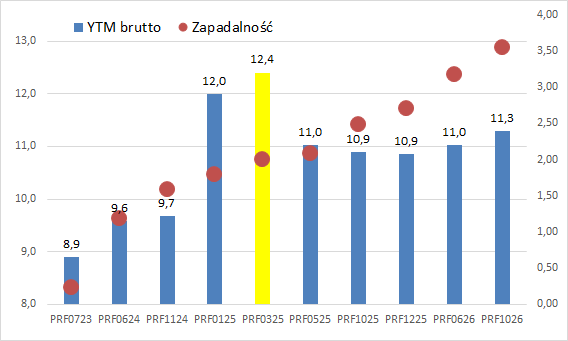

Na rynku Catalyst notowanych jest kilka serii obligacji spółki i jedynie ostatnia styczniowa emisja zbliża się rentownością do obecnej oferty. Choć warto pamiętać, że te 2 emisje nie są zabezpieczone, co w pewnej części wyjaśnia różnicę w rentownościach obligacji (obligacje niezabezpieczone oznaczają wyższe ryzyko inwestycyjne). Żółtym kolorem zaznaczona jest obecna emisja.

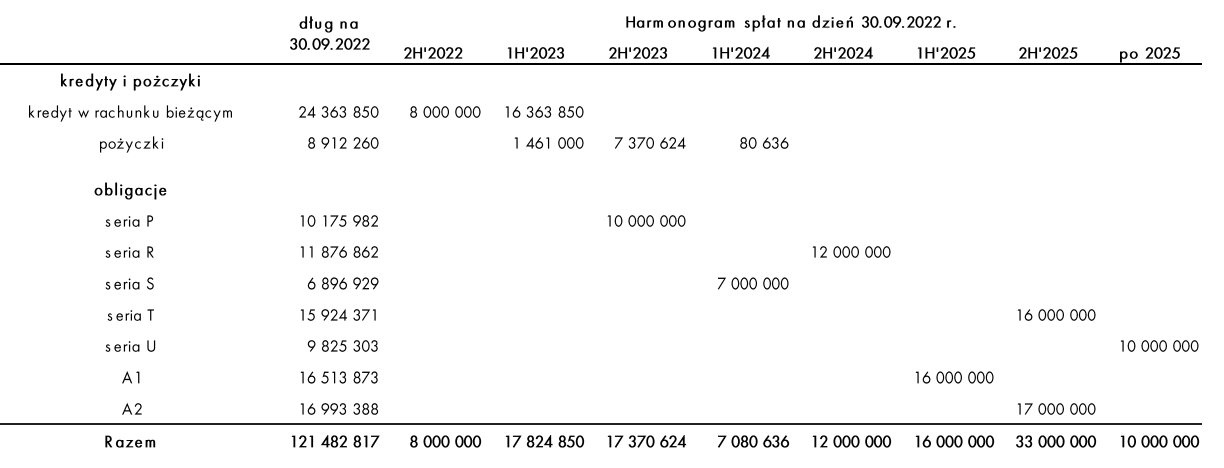

Warto jeszcze spojrzeć na terminowy rozkład zadłużenia na dzień 30.09.2022 roku (nie uwzględniający styczniowej emisji obligacji) – zadłużenie wygląda na sensownie rozłożone w czasie.

Podsumowując, PragmaGO to wieloletni emitent obligacji korporacyjnych notowanych na rynku Catalyst. Spółka jest rentowna, dynamicznie się rozwija, posiada wspierającego ją renomowanego udziałowca. Szukając zagrożeń można wskazać na potencjalnie nadchodzącą recesję, która może spowodować pogorszenie sytuacji finansowej dłużników Pragmy.

Oprocentowanie obligacji wydaje się ustalone na bardzo atrakcyjnym poziomie w porównaniu do już notowanych na rynku Catalyst papierów tej spółki, nawet uwzględniając brak zabezpieczenia emisji.

Oczywiście decyzje odnośnie zakupu lub nie danych instrumentów jak zawsze należą do Czytelnika.

Udanych inwestycji!

Disclaimer: PragmaGO wykupiła reklamę emisji obligacji na Portalu Analiz. Wykupywanie reklam na portalach finansowych jest standardowym działaniem emitentów, aby zapewnić widoczność oferty. Dodatkowo powyższy wpis powstał z mojej inicjatywy i nie był konsultowany z emitentem (piszę zawsze jako potencjalny inwestor, a nie sprzedawca), ale Czytelnik powinien mieć świadomość powiązań, które wyżej wymieniłem.

No i jeszcze przypomnienie, że powyższy wpis nie stanowi rekomendacji inwestycyjnej, a inwestowanie w obligacje korporacyjne (i inne instrumenty finansowe) wiąże się z ryzykiem utraty części, a nawet całości zainwestowanych środków – warto do inwestycji podchodzić rozważnie.