Przegląd rynku obligacji korporacyjnych – luty 2022 roku

Przegląd obligacji z Catalyst według rentowności na dzień 08.02.2022 roku

Wzorem poprzedniego miesiąca sprawdzam co ciekawego dzieje się na Catalyst – szukając jednocześnie optymalizacji dla mojego portfela obligacji korporacyjnych. Poniżej będę opisywał poszczególnych emitentów i ich obligacje, pojawiać się też będą „wstawki” dotyczące właśnie mojego portfela obligacji – mam nadzieję, że nie zakłóci to czytelności wpisu.

Nie ukrywam, że zastanawiam się też cały czas nad „momentem przełomowym” – czyli znalezieniem takiego okienka czasowego, gdy obligacje korporacyjne o stałym oprocentowaniu staną się atrakcyjnym kąskiem do zwiększenia zaangażowania.

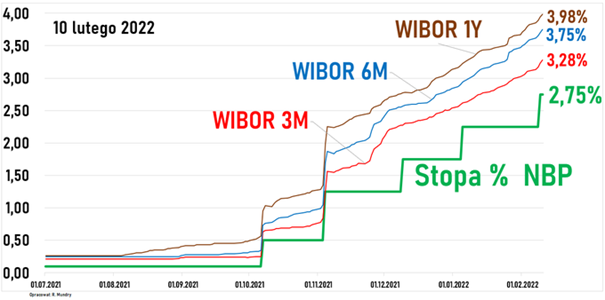

Będąc przy obligacjach korporacyjnych o stałym oprocentowaniu, w tym miejscu chciałbym jeszcze pokazać jedno istotne rozróżnienie między stopami procentowymi ustalanymi przez Radę Polityki Pieniężnej, a bazą oprocentowania obligacji zmiennokuponowych, czyli WIBOR. Wbrew pozorom to nie szczyt stóp procentowych wyznaczy nam zmianę sentymentu dla obligacji stałokuponowych, a szczyt stawek WIBOR (przynajmniej ja tak uważam).

Dla przykładu, obecna stopa procentowa ustalona przez RPP, po podwyżce z 9 lutego 2022 r., wynosi 2,75%, a dla porównania będący bazą dla oprocentowania obligacji korporacyjnych WIBOR 3M (stawka, po jakiej banki pożyczają sobie pieniądze na 3 miesiące) wynosi dziś (9.02.2022 r.) 3,23%, WIBOR 6M = 3,7%, a WIBOR 12M = 3,94%.

Bardzo fajnie ilustruje to poniższa grafika (źródło):

Zatem na obligacjach mamy już w cenie powiedzmy 2 kolejne podwyżki po 0,5 punktu procentowego (o tyle WIBOR 6M wyprzedza stopy procentowe RPP) – pytanie czy to jest faktycznie maksymalny poziom stawek WIBOR (w takim wypadku już można zacząć interesować się obligacjami o stałym kuponie) czy oprócz dalszej podwyżki stóp o 1p.p. jednak czeka nas dalsze zacieśnianie polityki pieniężnej (wtedy obligacje korporacyjne o stałym oprocentowaniu mogą jeszcze stracić na wartości).

Na chwilę obecną 3,75% przyjmuję jako maksymalną stopę RPP, a co za tym idzie przyjmuję założenie, że jesteśmy w punkcie równowagi, zatem jeżeli dla danego emitenta obligacja stałokuponowa będzie miała wyższą rentowność niż ta o zmiennym oprocentowaniu, to warto się nią zainteresować.

W swoim założeniu opieram się na tym, ze inflacja zwana „drożyzną” jest ogromnym obciążeniem dla Rządu i polityków i będą starać się zrobić wszystko, aby inflacja zeszła na niższe poziomy. Zakładam również, że na wiosnę ceny gazu i prądu spadną (choć tutaj widzę ryzyko związane ze spekulacją na certyfikatach CO2), a dodatkowo pojawi się pierwszy efekt podwyżek stóp procentowych (schłodzenie popytu), który będzie wywierał presję na spadek cen. Oczywiście mogę się mylić, ale jakiś scenariusz warto przyjąć, chociażby po to, aby go potem zmieniać.

Wracając do wpisu, tym razem zmniejszyłem nieco liczbę opisywanych spółek – skupiając się głównie na tych, dla których są obroty na obligacjach na rynku Catalyst.

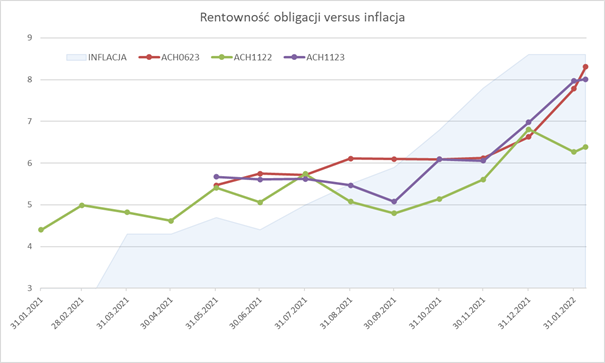

Oprócz tabelki z danymi dotyczącymi obligacji korporacyjnych, dodałem również wykres prezentujący rentowność obligacji w czasie – w tle pokazana jest również inflacja – która uwidacznia nam jak z zarabiania netto weszliśmy w straty.

Przypomnę, ze punktem odniesienia dla mnie przy inwestowaniu w obligacje korporacyjne jest możliwe dzisiaj do uzyskania 4-4,5% rentowności brutto na obligacjach skarbowych. Zatem, biorąc pod uwagę ryzyko emitentów, rentowność obligacji korporacyjnych musiałaby wynieść minimum 5,5% brutto (stopa wolna od ryzyka + 1-1,5 p.p.), aby dany papier był przedmiotem zainteresowania.

Piszę z mojego punktu widzenia – umiarkowanej skłonności do ryzyka – celuję jeszcze nieco wyżej: obligacje korporacyjne PKN / PKO /PZU / KGHM mają dla mnie zbyt niskie rentowności. Obecnie oczekuję, że obligacje znajdujące się w moim portfelu będą miały rentowność brutto powyżej 6%.

Dane prezentowane poniżej pobrałem z portalu MyFund, a także korzystam z uprzejmości Notoria Sserwis. Poprawność danych (rentowności obligacji) weryfikowałem wyrywkowo (porównywałem do kalkulatora na stronie obligacje.pl), ale nie jestem w stanie zagwarantować, że wszystkie dane są poprawne. Mało tego – rentowność brutto dla tej samej obligacji wyliczana przez Notoria i przez MyFund może się nieznacznie różnić. Dodatkowo zwracam uwagę, że zestawienie powstało na podstawie danych po sesji giełdowej w dniu 08.02.2022 roku, ceny obligacji (a z nimi rentowności) zmieniają się na bieżąco.

Na koniec chciałem jeszcze podkreślić, że jesteśmy po zakończeniu 2021 roku, ale przed wynikami rocznymi spółek. Jest to trudny okres z punktu widzenia oceny ryzyka, raporty roczne są audytowane i mogą wprowadzić zmiany w postrzeganiu poszczególnych emitentów. Niestety na te raporty pozostaje trochę poczekać.

No i wreszcie przypomnienie, że poniższy wpis nie stanowi rekomendacji inwestycyjnej, a jedynie moje podejście do emitentów i ich obligacji – a ewentualnych ocen i transakcji dokonuję pod kątem oceny ryzyka, składu i jakości swojego portfela inwestycyjnego. Gorąco zachęcam do samodzielnej analizy – dlatego podaję prawie wszystkich emitentów i szczegółowe dany, aby każdy mógł samodzielnie decydować.

Poniżej tabele zawierające: emitenta, serię obligacji, YTM brutto (rentowność przed podatkiem), ostatnia wycena na Catalyst, pozostały okres do wykupu, oprocentowanie (w tym marża), rodzaj oprocentowania (stałe/zmienne), okres odsetkowy (co ile miesięcy aktualizowane jest oprocentowanie), baza (czyli rodzaj zastosowanej stopy WIBOR), wreszcie obrót w tys. zł w styczniu 2022 roku i do 8 lutego 2022 roku.

Zanim jeszcze przejdę do zestawień, gorąco zachęcam Cię do dołączenia do społeczności Portalu Analiz (blisko półtora tysiąca osób) i dyskusji na Forum Obligacji (ale również i Forum Akcji) o inwestycjach, ciekawych spółkach, obligacjach i nie tylko.

ARCHE

Rentowność obligacji o stałym oprocentowaniu przewyższa te o zmiennym, a także dla ACH0623 (które posiadam) jest większa niż 8%, uznaję zatem, że brak jest podstaw do sprzedaży tych obligacji.

Dalsza część wpisu dostępna dla osób posiadających abonament w Portalu Analiz.

Pełen dostęp do artykułu posiadają abonenci Portalu.

Zaloguj się do Portalu lub zarejestruj się.

(rejestracja jest darmowa)