Przegląd rynku obligacji korporacyjnych – kwiecień 2022 roku

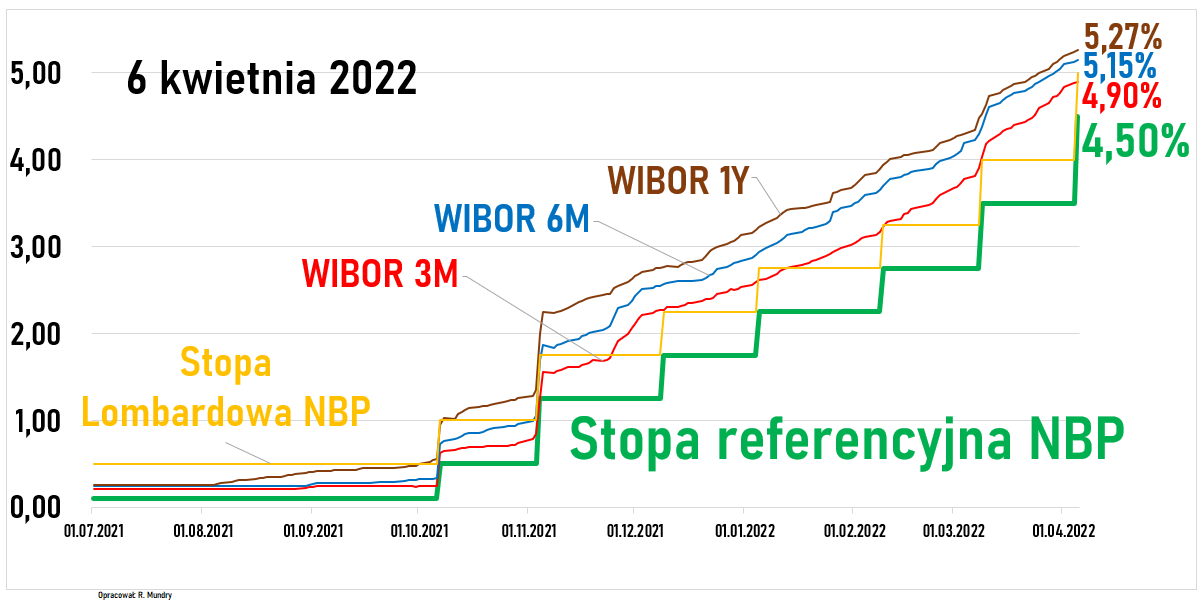

W dniu 6 kwietnia 2022 roku Rada Polityki Pieniężnej zaskoczyła rynek, podnosząc stopy procentowe o 1 punkt. Dokładniej mówiąc zaskoczenie dotyczyło jednorazowej skali podwyżki (do tej pory RPP podnosiła stopy o 0,5 punktu procentowego), natomiast stopy procentowe cały czas zaledwie gonią poziom stawek WIBOR (źródło):

W tym miejscu warto przypomnieć, że oprocentowanie obligacji korporacyjnych zależy od stawki WIBOR, a nie od stóp ustalanych przez RPP. Choć jak widać jest między nimi duża korelacja, to wygląda, że to stopy RPP podążają w ślad za WIBOR, a nie odwrotnie.

W tym miejscu warto przypomnieć, że oprocentowanie obligacji korporacyjnych zależy od stawki WIBOR, a nie od stóp ustalanych przez RPP. Choć jak widać jest między nimi duża korelacja, to wygląda, że to stopy RPP podążają w ślad za WIBOR, a nie odwrotnie.

Zatem, ostatnia podwyżka stóp nie będzie miała bezpośredniego przełożenia na oprocentowanie obligacji korporacyjnych, jednak póki co trend wzrostowy trwa również na stawkach WIBOR, zatem oprocentowanie obligacji nadal może rosnąć.

W niniejszym wpisie prezentuję wybranych emitentów obligacji korporacyjnych, takich których uważam za sensownych. Dla każdej serii obligacji możesz znaleźć jej rentowności (za serwisem MyFund), obroty na danej serii w ostatnich miesiącach oraz pozostałe dane związane z daną emisją obligacji. Poprawność danych (rentowności obligacji) weryfikowałem wyrywkowo (porównywałem do kalkulatora na stronie obligacje.pl), ale nie jestem w stanie zagwarantować, że wszystkie dane są poprawne.

Dodatkowo zwracam uwagę, że zestawienie powstało na podstawie danych po sesji giełdowej w dniu 06.04.2022 roku, ceny obligacji (a z nimi rentowności) zmieniają się na bieżąco.

Na koniec chciałem jeszcze przypomnieć, że jesteśmy po zakończeniu 2021 roku, ale nie wszystkie spółki opublikowały jeszcze wyniki za ten okres. Jest to trudny okres z punktu widzenia oceny ryzyka, raporty roczne są audytowane i mogą wprowadzić zmiany w postrzeganiu poszczególnych emitentów. Dodatkowo wraz ze wzrostem stóp procentowych i oprocentowania obligacji rosną koszty odsetkowe emitentów obligacji. Na większe ryzyko narażone są spółki mocno zadłużone – koszt obsługi długu mogą zmniejszyć ich wyniki lub nawet spowodować straty.

Do tego wysokie stopy procentowe mają za cel schłodzić gospodarkę (mniej udzielanych kredytów), a to w połączeniu z wojną w Ukrainie może powodować duże perturbacje dla niektórych spółek czy branż.

No i wreszcie przypomnienie, że poniższy wpis nie stanowi rekomendacji inwestycyjnej, a jedynie moje podejście do emitentów i ich obligacji – a ewentualnych ocen i transakcji dokonuję pod kątem oceny ryzyka, składu i jakości swojego portfela inwestycyjnego. Gorąco zachęcam do samodzielnej analizy – dlatego podaję prawie wszystkich emitentów i szczegółowe dane, aby każdy mógł samodzielnie decydować.

Uwaga, kolejne przeglądy rynku obligacji korporacyjnych dostępne będą dla osób zarejestrowanych w Portalu Analiz – dołącz do nas już dziś.

Przegląd obligacji korporacyjnych kwiecień 2022 roku

Na obligacjach Alior Banku można dziś zarobić 7-8% brutto w skali roku. Głównym akcjonariuszem banku jest grupa PZU, emitent wydaje się być wiarygodny. Każdy wykres możesz powiększyć klikając w niego.

Na Catalyst handlowane są 3 serie obligacji Arche, dwie najdłuższe serie zapadają w przyszłym roku i przy stałym oprocentowaniu 6% w skali roku oferują rentowność brutto 8,62-9,75%. Spółka posiada sieć własnych hoteli oraz hoteli condo (w których zakładam, że powinno nastąpić pocovidowe odbicie) oraz jest deweloperem mieszkaniowym. Niestety Arche nie jest spółką giełdową, stąd rzadsze i bardziej skromne informowanie rynku o swojej działalności. Raport roczny za 2021 rok opublikowany zostanie 30.04.2022 roku i być może warto na ten raport poczekać.

Na Catalyst notowanych jest kilka serii obligacji BEST pochodzących z niedawnych emisji. Te o oprocentowaniu stałym (BST0726) oferują niższą rentowność od BST1026 i BST0327, w które można ulokować środki z rentownością brutto 8,27-8,83%. Obligacje te notowane są powyżej nominału, zatem wydaje się, że ewentualne kolejne emisje będą oferowane z oprocentowaniem zbliżonym do BST0327 (4% marży do WIBOR3M).

Obligacje korporacyjne Cavatina Holding oferują 11% rentowności brutto. Spółka działa w segmencie komercyjnym (biurowce), stąd obawy, jak będzie wyglądało wynajęcie powierzchni w budynkach po pandemii covid-19 – czy pracownicy firm wrócą do biur czy też biura staną się reliktem przeszłości. Grupa opublikowała raport za 2021 rok, wyniki i sytuacja bilansowa wyglądają ok, natomiast pewien znak zapytania stwarzają dwa oddane do użytku ponad rok temu biurowce, w których poziom wynajmu wynosi 50% lub mniej (więcej o tym napisałem na forum Portalu Analiz). Do tego należy dodać, że grupa planuje dalszy dynamiczny rozwój, a to nie jest ulubiona sytuacja dla obligatariusza, który raczej preferuje przewidywalność.

Obligacje CCC oferują 9,6% rentowności. Spółka jest duża i powszechnie znana, jednak mocno zadłużona i mająca problemy z rentownością, stąd wysoka rentowność obligacji.

Ciekawą pozycją na mapie obligacji korporacyjnych na Catalyst są moim zdaniem obligacje Cognor, który w związku z zawirowaniami na rynku, a także agresją rosji na Ukrainę osiąga obecnie ponadprzeciętne zyski i znacznie poprawia swoją sytuację finansową.

Cyfrowy Polsat ma bardzo przewidywalny (i rentowny) biznes abonamentowy (telewizja, telefonia komórkowa), co czyni jego obligacje korporacyjne ciekawą opcją dla osób z ostrożnym podejściem do ryzyka. Na obligacjach spółki można zyskać blisko 7% brutto w skali roku.

Na niektórych seriach obligacji Dekpol zapadających za nieco ponad 2 lata zarobić można obecnie ponad 10% brutto rocznie. Do tej pory grupa dobrze radziła sobie z zawirowaniami na rynku, a 11 kwietnia opublikuje raport roczny, z którego dowiemy się, jak ostatecznie zakończyła ubiegły rok.

Na zapadających za półtora roku obligacjach korporacyjnych znanej sieci marketów Dino Polska można obecnie uzyskać 6,3% rentowności brutto.

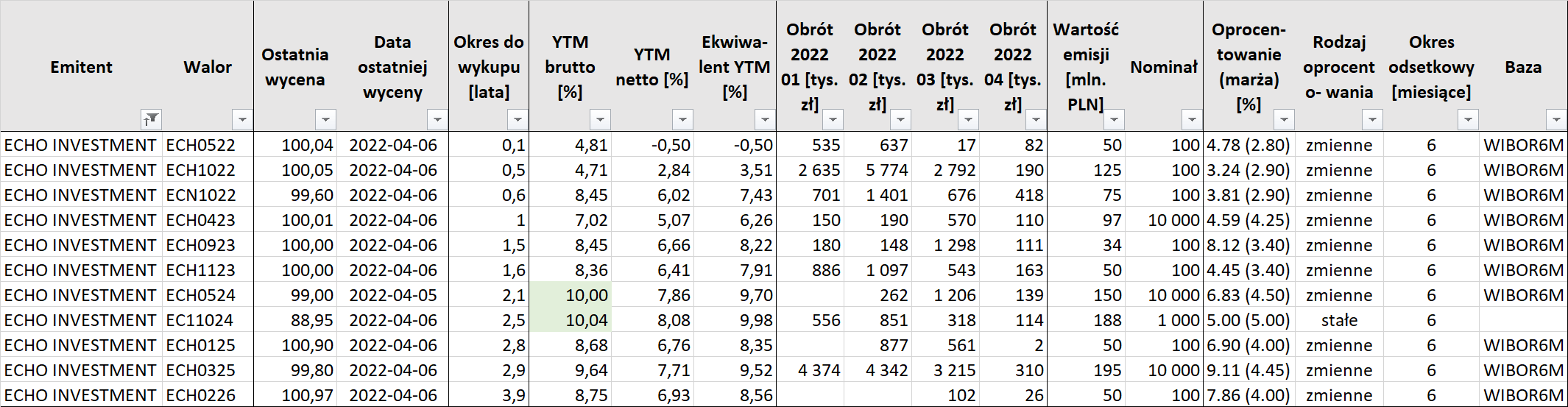

Echo Investment to kolejny emitent, którego rentowność obligacji dochodzi do 10% brutto. Grupa opublikowała wyniki roczne 31 marca, w przyszłym tygodniu pokuszę się o ich analizę.

Wyżej opisywałem obligacje Dino, odnotujmy też, że na Catalyst notowane są obligacje Eurocash, które oferują obecnie blisko 7,3% rentowności brutto.

Famur zawsze świetnie wypadał w Raporcie Rankingowym – doskonale zarządzał swoimi finansami. Minusem spółki było to, że działa w branży górniczej, ale kto wie czy ostatnie wydarzenia (embargo na węgiel z Rosji) nie spowodują rozkwitu inwestycji w górnictwie w Polsce? Płynność jest w zasadzie tylko na obligacjach FMF0624, które oferują 7,8% rentowności brutto.

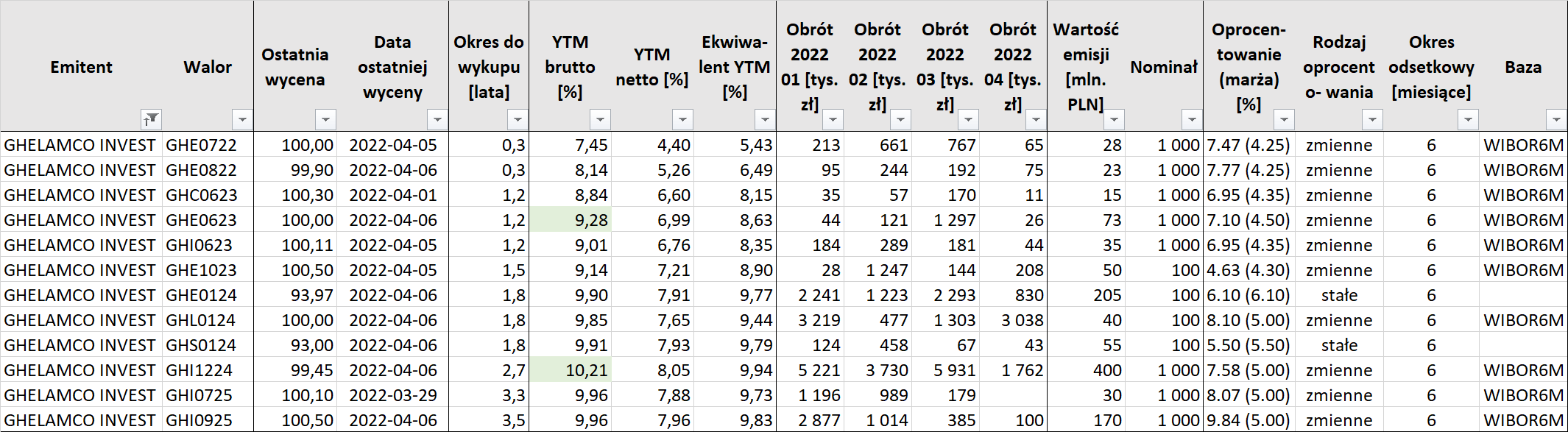

Wyniki roczne Ghelamco opisałem tutaj, w wielkim skrócie po sprzedaży kluczowego projektu The Warsaw HUB grupa śpi na gotówce, a skończony i wynajęty ma już także drugi kluczowy projekt Warsaw Unit. Zatem wydaje się, że szczególnie te najkrótsze obligacje korporacyjne spółki oferują ciekawą relację zysku do ryzyka.

Giełda Papierów Wartościowych (GPW) to obligacyjny „pewniak”, trudno zatem oczekiwać wysokich zarobków na jej obligacjach, zwłaszcza, że zapadają za pół roku.

JHM Development to deweloper mieszkaniowy z grupy Mirbud, na którego obligacjach można obecnie zarobić 9,8% brutto.

Na obligacjach korporacyjnych KGHM zarobić można nieco więcej niż na GPW, ale i okres do wykupu dłuższy.

Na najdłuższych seriach obligacji KRUK (oraz na serii KRU0625) uzyskać można aktualnie ponad 8% rentowności brutto. Spółka z gatunku solidnych i dobrze zarządzanych.

Ponad 9% rentowności brutto jest do uzyskania na obligacjach korporacyjnych Lokum Deweloper, spółki, która raczej dobrze wypada w Raporcie Rankingowym.

Obligacje LPP, czyli właściciela między innymi marki Reserved oferują już ponad 6,7% rentowności brutto.

Kolejny deweloper, Marvipol Development, i kolejne blisko 10% rentowności brutto na obligacjach korporacyjnych.

Ciekawostka, obligacje MCI Capital MCI1126 i MCI0227 mają takie same oprocentowanie (i pozostałe warunki) i podobny termin wykupu, a jedne kupowane są po 100% ich wartości, podczas gdy drugie za 97,4%. Rynek Catalyst nie zawsze jest efektywny.

Na obligacjach PA NOVA można obecnie uzyskać 8,65% rentowności brutto. Spółka doczekała się 2 opracowań na Portalu Analiz.

Rentowność opartych na stałym oprocentowaniu obligacji PCC Exol i PCC Rokita jest na poziomie zbliżonym do KGHM, to się nazywa mieć porządny obligatariat, który trzyma papiery niezależnie od stóp procentowych. Dla porównania, jeszcze na koniec października 2021 roku rentowności obligacji KGHM oscylowały koło 2%, a rentowności obligacji PCC Rokita przewyższały 4%.

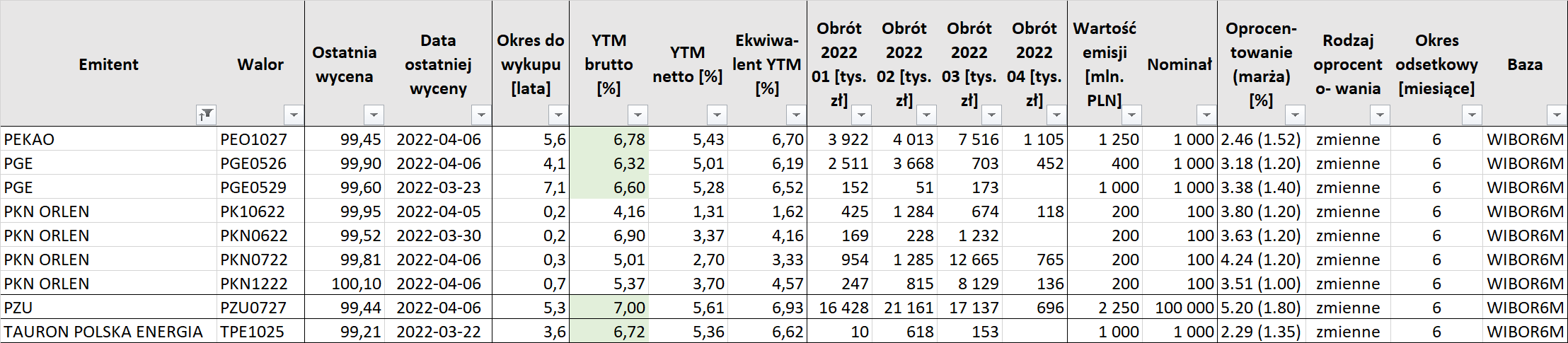

W kolejnej tabeli pozwoliłem sobie połączyć spółki Skarbu Państwa, Pekao, PGE, PKN Orlen, PZU, Tauron Polska Energia. Jak widać, rentowności porównywalne z PCC Rokita 🙂 . Ciekawie wyglądają rentowności obligacji PZU (wysoki nominał jednej obligacji) czy też Pekao.

Polski Holding Nieruchomości to spółka, której głównym udziałowcem jest Skarb Państwa, niestety nie mam jej jeszcze rozpracowanej.

Ciekawe rentowności są do osiągnięcia na obligacjach korporacyjnych PragmaGO.

Robyg i Ronson to kolejnych 2 ciekawych deweloperów z Catalyst. Niestety obydwie spółki opuściły już parkiet akcyjny GPW.

Victoria Dom – kolejny deweloper, na którego obligacjach da się uzyskać ponad 10% rentowności brutto. Niestety spółka nie giełdowa więc raportów mniej, a na ten za 2021 rok przyjdzie poczekać do 13 maja.

Solidny emitent Voxel i 7,4-8% rentowności brutto do uzyskania na obligacjach wyemitowanych przez spółkę.

Ukraina zachwyca się dronami FlyEye produkowanymi przez WB Electronics, a ty możesz zakupić obligacje spółki, które dają 7,75% rentowności brutto. Niestety nigdy nie robiłem dokładnej analizy spółki, bo nie było płynności na jej obligacjach. Jak widać czasy się zmieniają.

Ostatnia spółka w zestawieniu to deweloper również nienotowany na giełdzie, White Stone Deweloper. Zarówno na obligacjach o stałym jak i o zmiennym oprocentowaniu tej spółki można uzyskać ponad 10% rentowności brutto. Niestety raport roczny za 2021 r. zostanie opublikowany dopiero 30 maja.

Obligacje korporacyjne – przegląd kwiecień 2022 roku – podsumowanie

Jedną z niewielu dobrych stron zawirowań rynkowych (covid, wojna, inflacja) jest większa dostępność obligacji na Catalyst. Pamiętam jak trudno było mi zebrać 15-20 emitentów, których obligacje da się kupić (pomijając rentowność), teraz robocza lista, którą sobie przygotowałem na potrzeby tego wpisu liczyła 45 emitentów. A i rentowności obligacji są ciekawe – stanowią realną alternatywę dla spółek dywidendowych. Jeżeli spółka value (nie wzrostowa) płaci rocznie 5% dywidendy, dodatkowo „oferując” ryzyko zmienności kursu akcji, a na drugiej szali mamy obligacje korporacyjne dające 7-10% odsetek rocznie z dużo mniejszą podatnością na wahania cen obligacji – to można i warto się zastanowić, która opcja jest lepsza.