Przegląd obligacji z Catalyst – firmy pozostałe.

W poprzednich wpisach omówiłem rentowności obligacji deweloperów mieszkaniowych, komercyjnych oraz firm z branży wierzytelności. Te 3 branże stanowią największy udział w możliwościach inwestycyjnych na Catalyst, innych jest na tyle mało, że na potrzeby tego wpisu umieszczam je w grupie „Pozostałe”. Chociaż grupa nazywa się niezachęcająco, to jest bardzo ważna, bo umożliwia zastosowanie dywersyfikacji branżowej, co jest ważne w kontekście tego, że główny udział mają u mnie deweloperzy mieszkaniowi, dla który nastały gorsze czasy. Poniżej zatem krótkie omówienie emitentów i ich obligacji notowanych na Catalyst.

Firmy pozostałe – przegląd obligacji

Poniżej w tabelkach znajdziesz informacje o notowanych na Catalyst obligacjach korporacyjnych poszczególnych emitentów wraz z ich rentownością i okresem zapadalności. W ostatniej kolumnie informacja czy dane obligacje znajdowały się w portfelu funduszu Michael / Ström Obligacji Korporacyjnych FIZ (to dawna nazwa funduszu), który otrzymuje obecnie zlecenia umorzenia jednostek. Tutaj więcej można przeczytać o sytuacji. Rentowności obligacji pochodzą z Notoria Serwis. Firmy pojawiają się w kolejności alfabetycznej.

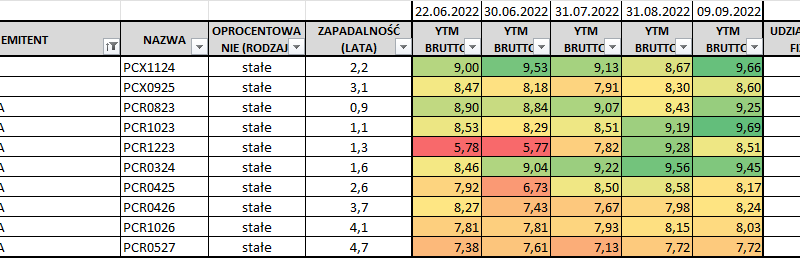

Anwim – obligacje

Anwim S.A. to jedna z największych, niezależnych firm sektora paliwowego w Polsce i operator najdynamiczniej rozwijającej się sieci stacji paliw MOYA. Sieć składa się z 368 stacji paliw rozlokowanych w całej Polsce, w tym ponad 100 własnych. Głównym akcjonariuszem spółki (około 66% akcji) jest Polish Enterprise Funds SCA, należący do Enterprise Investors. Zatem z pewnością nie jest to firma krzak. Rentowność 2 serii obligacji notowanych na Catalyst na wykresie poniżej, z tego co widzę obroty są, zatem obligacje spółki można uznać za kandydata do dywersyfikacji portfela.

AOW Faktoring – obligacje

AOW to z kolei bardzo mała spółka faktoringowa, prawie że firma „rodzinna”, o powtarzalnych wynikach i chyba mocniej z nią związanych inwestorach, którzy systematycznie obejmują jej emisje obligacji (i weksle). Rentowności obligacji całkiem wysokie, ale ze względu na skalę nie jest to spółka „pewniak dla każdego”.

CCC – obligacje

Spółki nikomu nie trzeba przedstawiać, ale że zawsze rozwijała się dynamicznie przy dużej dźwigni finansowej to teraz rosną obawy o to, jak poradzi sobie z wyższymi kosztami finansowymi. Pewnie coś jest na rzeczy, skoro jej główny akcjonariusz zadeklarował dokapitalizowanie kwotą 500 mln zł. Niezależnie od tego, z jakich pobudek wynika chęć dofinansowania, dla obligatariuszy jest to oczywiście wiadomość pozytywna. Odpowiadając ostatnio na pytania Czytelnika pisałem, że warto poczekać do raportu finansowego za I półrocze, który zostanie opublikowany 5 września, okazuje się, że raport będzie opublikowany 5 października (wygląda, że był błąd w dacie na infostrefa.pl) więc dalsza cierpliwość wskazana. Obligacje spółki mogą zapewnić dywersyfikację sektorową, ale nie jestem pewien czy zmniejszą ryzyko portfela. Rentowność obligacji spółki bardzo wysoka:

Cognor

Cognor to spółka, której chyba nie trzeba bliżej przedstawiać. Solidna firma i widać to w rentownościach jej obligacji:

Compremum

Do tej spółki mam mieszane uczucia – oprócz innych biznesów (np. okna) realizują duży kontrakt dla PKP, na którym są opóźnienia więc nie do końca wiadomo jak z rozliczeniami będzie. A że rentowność obligacji nie wycenia tego ryzyka, obecnie nie traktuję spółki jako szansy na zwiększenie dywersyfikacji portfela.

Cyfrowy Polsat

Dzięki obligacjom tej spółki na pewno można zwiększyć dywersyfikację sektorową, o ile kogoś zadowolą rentowności obligacji nieco poniżej 10%.

Famur

Podobnie do Cyfrowego Polsatu – dywersyfikację można zwiększyć, ale rentownością nie grzeszy.

Spółki z udziałem Skarbu Państwa

Na wspólnej liście umieściłem 3 spółki z udziałem SP – za cenę niskiej rentowności możemy tutaj otrzymać dywersyfikację i raczej spore bezpieczeństwo inwestycji.

Grupa MCI

Obligacje MCI0227 to realny dowód, że nie ma „darmowych obiadów”. Miał być szybki i łatwy zysk, kiedy ich cena dobije do 100% i zrówna się z rentownością MCI1126, jednak tak się nie stało, a stało się wręcz odwrotnie, po dłuższym czasie to rentowność MCI1126 dorównała MCI0227. Te obligacje to największa pozycja mojego portfela i chyba trzeba się pogodzić, że zysku z tytułu szybkiego wzrostu ceny tych obligacji nie będzie i być może nieco zredukować pozycję na tym emitencie.

PCC Exol i PCC Rokita

Obligacje tych spółek to jest prawdziwy ewenement, niektóre z nich mają rentowność niższą od obligacji PKN ORLEN czy KGHM, a był moment, że zrównały się rentownością z obligacjami skarbowymi. Najprawdopodobniej wynika to ze struktury obligatariuszy tej spółki – spora część właścicieli obligacji to osoby powiązane z grupą PCC, które w ten sposób inwestują swoje oszczędności i pewnie nawet nie zerkają na notowania obligacji na Catalyst. Ze względu na niską rentowność obligacje te są niestety słabym kandydatem na dywersyfikację mojego portfela.

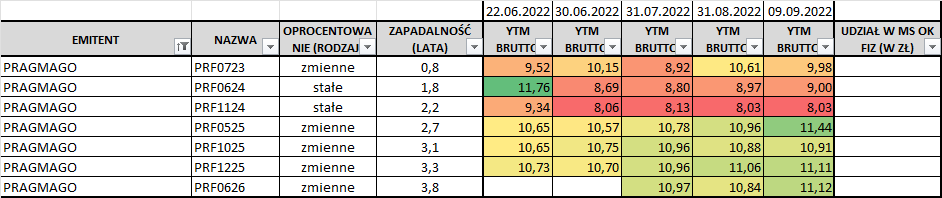

PRAGMAGO

Rentowność dłuższych papierów bardziej akceptowalna, ale bez szału. 22 września spółka opublikuje raport półroczny, będzie okazja do weryfikacji jej aktualnej sytuacji finansowej.

R.Power

Spółki dotychczas nie miałem na radarze, dodaję na zachętę dla siebie, aby objąć ją monitoringiem, chociażby, żeby wiedzieć co w branży energii odnawialnej się dzieje:

R.Power jest jedną z największych i najdłużej działających firm na rynku, posiadając blisko 20% udział w rynku polskim.

Voxel

Bardzo ciekawa i solidna spółka, ale trzeba przyznać, że jej obligacje trzymają się bardzo mocno, rentowności musiały by wzrosnąć, aby stała się ciekawą dla dywersyfikacji portfela – w sensie może być jego uzupełnieniem, ale raczej nie „koniem pociągowym”.

WB Electronics

Jeden z cichych bohaterów wojny na Ukrainie, produkowane przez WBE drony i amunicja krążąca robią super robotę. Finansowo również solidna spółka, szkoda, że rentowność obligacji nie jest nieco wyższa.

Podsumowanie

Z wyżej wymienionych spółek w swoim głównym portfelu posiadam tylko MCI Capital i CCC. W ramach dywersyfikacji można by pomyśleć np. o Anwim, Cognor, PragmaGO, WB Electronics czy Voxel, jednak musiałbym trochę zejść z oczekiwanej rentowności. A już i tak dziwnie się czuję inwestując w ryzykowne instrumenty finansowe, które nie zapewniają nawet stopy zwrotu na poziomie inflacji – świat finansowy stoi na głowie. Przespałem, albo nie doceniłem momentu wzrostu inflacji, mam nadzieję, że jak trend się odwróci, to obligacje przez jakiś czas przez swoją inercję (opóźnienie w aktualizacji kuponów odsetkowych) pozwolą trochę strat inflacyjnych odrobić.

Mam nadzieję, że nikogo nie uraziłem krótkimi opisami spółek, wyglądają trochę jak opinie „eksperta”, który zna się na wszystkim i na niczym. Ale w tym wpisie bardziej chodziło mi o przegląd obligacji, o sytuacji emitentów więcej napiszę przy okazji aktualizacji Raportu Rankingowego, do którego kupna gorąco zachęcam.

Udanych Inwestycji! Remigiusz