BEST – emisja obligacji serii Z3

W dniu dzisiejszym, 11 lipca 2023 r., z publiczną emisją obligacji wystartowała spółka BEST.

Poniżej prezentuję warunki oferty obligacji, linki do prezentacji inwestorskiej, a także do analizy grupy BEST, a także porównanie aktualnej oferty z rentownościami obligacji już notowanymi na Catalyst. Zapraszam do lektury.

BEST – warunki emisji obligacji serii Z3

Obligacje korporacyjne serii Z3 oferowane przez BEST będą oprocentowane według zmiennej stopy procentowej stanowiącej sumę stawki WIBOR 3M oraz marży w wysokości 5 punktów procentowych w skali roku. W dniu 10 lipca 2023r. stawka WIBOR 3M wynosiła 6,89%, co dawałoby oprocentowanie 11,89% w skali roku. Oprocentowanie oparte o WIBOR 3M oznacza 3-miesięczne okresy odsetkowe (i co 3 miesiące zmianę oprocentowania).

W przeciwieństwie do lutowej (start emisji 23.02.2023r.) emisji obligacji serii Z2, nastąpiły 3 zasadnicze zmiany.

Pierwsza to podniesienie marży z 4,5% do 5% (to plus).

Druga zmiana to wyeliminowanie tzw. okresu bezodsetkowego (również plus). W pierwszych 4 dniach zapisów (11-14 lipca) cena emisyjna będzie wynosić 99,4 zł, w kolejnych 4 dniach zapisów (15-18 lipca) cena emisyjna wyniesie 99,7 zł, a w ostatnich 3 dniach zapisów (19-21 lipca) cena emisyjna wzrośnie do 100zł (czyli wartość nominału).

Ostatnią zmianą w obecnej emisji jest wydłużenie terminu spłaty (wykupu) obligacji. Termin wykupu przypada na 25 stycznia 2028 roku, a więc obligacje emitowane są na okres 4,5 roku.

Łączna wartość emisji obligacji to 20 mln zł. Wyemitowanych łącznie zostanie nie więcej niż 200.000 sztuk obligacji o wartości nominalnej 100 złotych każda, a zapis można złożyć już na 1 sztukę obligacji.

Obligacje nie są zabezpieczone. Wpływy z emisji zostaną przeznaczone na finansowanie bieżącej działalności GK BEST.

Zapisy na zakup obligacji będą prowadzone od 11 lipca do 21 lipca 2023 roku. Przewidywany dzień emisji to 10 sierpnia 2023 r.

Link do oferty obligacji zawierający parametry emisji oraz prezentację inwestorską.

Zapisy na obligacje przyjmują Dom Maklerski Banku Ochrony Środowiska, Dom Maklerski Banku BPS, Ipopema Securities, Michael / Ström Dom Maklerski (bezpłatne konto możesz założyć tutaj) oraz Noble Securities.

Inwestowanie w obligacje korporacyjne obarczone jest ryzykiem utraty części lub całości środków. Czynniki ryzyka związane z emitentem i emisją zostały zamieszczone w prospekcie emisyjnym, do którego lektury zachęcam.

BEST – informacje o grupie, sytuacja finansowa

Ostatnią (po wynikach Q3 2022 roku) analizę grupy BEST znajdziesz na Portalu Analiz w tym miejscu.

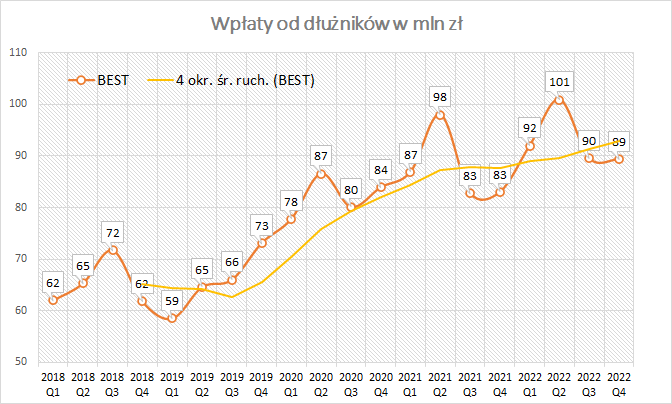

Warto również zajrzeć do prezentacji spółki (link) przygotowanej na potrzeby emisji obligacji korporacyjnych. W tym wpisie zwrócę uwagę na podstawowy parametr biznesu, czyli wpływy od dłużników, które mają się dobrze i w Q4 również wzrosły rok do roku.

W tym miejscu dodam, że spółka działa wiele lat na rynku, przeszła już kilka kryzysów (w tym brak zaufania rynku do spółek windykacyjnych po upadku GetBack), z którymi bardzo dobrze sobie poradziła.

Analizując sytuację finansową grupy oraz jej perspektywy warto również wziąć pod uwagę, że w na lata 2023-2025 spółka ma zapewniony spory komfort płynnościowy – w tym okresie zapada tylko jedna seria obligacji.

BEST – porównanie rentowności obligacji korporacyjnych

Na rynku Catalyst notowanych jest 7 serii obligacji spółki, a poniżej rozkład aktualnych ich rentowności.

Najwyższą rentowność obligacji oferuje seria BS10327, czyli ostatnia tegoroczna emisja serii Z2, o trochę innych warunkach ( o tym napisałem powyżej) co obecna emisja. Obligacje BST1226 wyceniane są obecnie na 100% (jeszcze w ubiegłym tygodniu były wyceniane na 101% nominału), co pozwala z umiarkowanym optymizmem patrzeć na przyszłe notowania obecnej emisji obligacji. A mówiąc inaczej, obecna oferta wydaje się dobrze „skrojona” – uwzględnia aktualną sytuację rynkową i daje pewien margines bezpieczeństwa w postaci wyższej rentowności od pozostałych serii obligacji spółki.

Zakładając, że rynek będzie dążył do efektywności (wyrównania rentowności obligacji zapadających w podobnym czasie), ceny obligacji trwającej emisji, mają szansę wzrosnąć lub ceny pozostałych obligacji (szczególnie ze zbliżonym terminem wykupu), mogą spaść. Oby wydarzyło się to pierwsze 🙂 .

Podsumowując: BEST w ostatnich 2 emisjach podwyższył marżę i jest ona najwyższa z obecnie wyemitowanych przez spółkę obligacji. Aktualna oferta, wygląda ciekawie na tle aktualnych rentowności pozostałych obligacji BEST na Catalyst i to pomimo wydłużenia okresu spłaty. Oferowane zmienne oprocentowanie ogranicza ryzyko związane z potencjalnym dalszym wzrostem stóp procentowych.

BEST jest jednym z liderów branży wierzytelności w Polsce, działa również we Włoszech. Zna się na swoim biznesie, jest dosyć nisko zadłużony (dług netto poniżej 0,6x kapitałów własnych). Spółka już 24 lata jest obecna na GPW i 10 lat na rynku Catalyst. Przez ten okres zbudowała reputację solidnego emitenta i potwierdziła ją w kryzysowym czasie (upadek Getback, epidemia covid-19).

Przypominam link do oferty obligacji, ostateczną decyzję odnośnie ewentualnego udziału w emisji oczywiście każdy Inwestor musi podjąć samodzielnie.

Udanych inwestycji!

Disclaimer: BEST wykupił reklamę emisji na Portalu Analiz. Wykupywanie reklam na portalach finansowych jest standardowym działaniem emitentów, aby zapewnić widoczność oferty. Dodatkowo powyższy wpis powstał z mojej inicjatywy i nie był konsultowany z emitentem (piszę zawsze jako potencjalny inwestor, a nie sprzedawca), ale Czytelnik powinien mieć świadomość powiązań, które wyżej wymieniłem.

No i jeszcze przypomnienie, że powyższy wpis nie stanowi rekomendacji inwestycyjnej, a inwestowanie w obligacje korporacyjne (i inne instrumenty finansowe) wiąże się z ryzykiem utraty części, a nawet całości zainwestowanych środków – warto do inwestycji podchodzić rozważnie.