BEST – wyniki i sytuacja bilansowa po Q3 2022 roku

Grupa BEST opublikowała wyniki 3 kwartału 2022 roku. Poniżej ich omówienie z punktu widzenia obligatariusza. Tradycyjnie najpierw spojrzenie na biznes operacyjny, a następnie na sytuację bilansową spółki i jej obligacje notowane na Catalyst.

Contents

BEST – działalność operacyjna

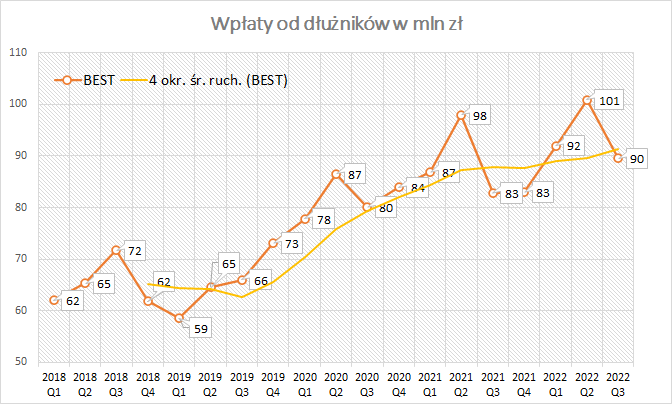

Działalność operacyjną grupy najlepiej oddaje poziom wpłat od dłużników, który wygląda cały czas dobrze:

Wyższe stopy procentowe oznaczają wzrost wartości długu dla osób zadłużonych, co powinno wspomagać wartość spłat w kolejnych okresach. Z drugiej strony nadchodzący kryzys może wpływać negatywnie na poziom wpłat dłużników w kolejnych okresach. Jednak na dziś nikt do końca nie wie, jak będzie wyglądał 2023 rok i również zarząd BEST nie podejmuje się prognozowania tego okresu, informując jedynie, że póki co wpłaty od zadłużonych w Q4 2022 wyglądają dobrze.

Na przychody grupy mają również wpływ przeszacowania dotyczące oczekiwanych w przyszłości spłat dłużników – w Q3 były one niewielkie, stąd i przychody na „standardowym” poziomie:

W Q3 spółka utworzyła dodatkowe rezerwy (łącznie wzrost z 9 mln zł do 22 mln zł w 2022 roku) na koszty sądowo-egzekucyjne. Rezerwy obejmują oczekiwane, nieponiesione jeszcze opłaty związane z umorzeniem postępowań egzekucyjnych – być może w przyszłości więcej postępowań sądowych wobec dłużników okaże się nieskutecznych, a ich koszty trzeba będzie ponieść.

Rosną też koszty finansowe – odsetki od zaciągniętych zobowiązań. Z tego powodu (rezerwy) EBITDA grupy jest pod presją, a w samym Q3 2022 roku grupa BEST odnotowała 3,5 mln zł straty netto.

BEST – sytuacja bilansowa grupy

Tradycyjnie przegląd rozpoczynam od spojrzenia na gotówkę w grupie, biorąc pod uwagę zapadalność obligacji (o tym w dalszej części analizy) jest ok:

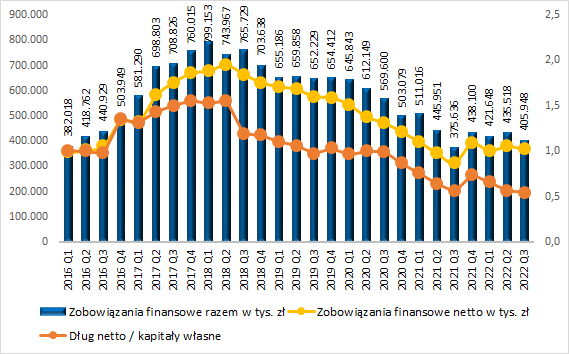

Mimo wydania w 2022 roku 57 mln zł na zakup nowych portfeli wierzytelności, zadłużenie finansowe netto od kilku kwartałów znajduje się na stabilnych poziomach, a w relacji do kapitałów własnych wręcz spada:

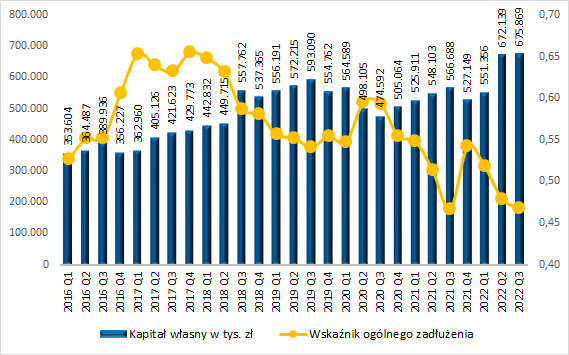

Spółka generuje zyski (wyjątek Q3 2022 r.), zatem kapitały własne rosną. Spada również wskaźnik ogólnego zadłużenia i znajduje się na bardzo niskim historycznie poziomie (bardzo dobrze):

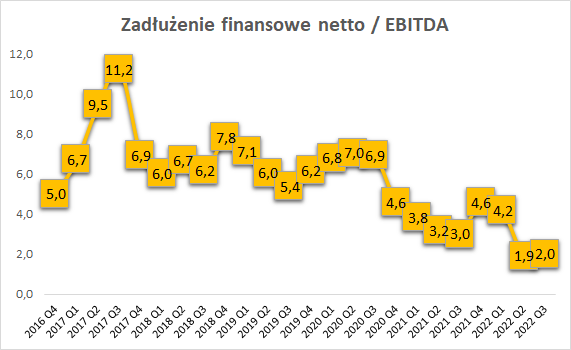

Niski dług netto, a wysoka EBITDA za ostatnie 4 kwartały oznacza niski poziom wskaźnika dług netto / EBITDA:

BEST – zadłużenie finansowe

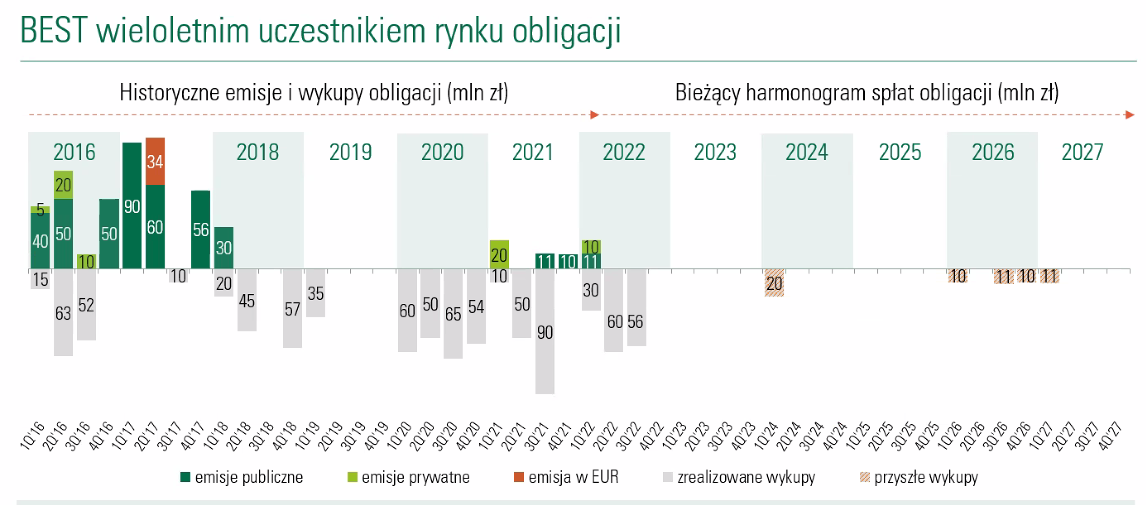

Warto spojrzeć na zadłużenie BEST z tytułu obligacji – jest relatywnie niewielkie i w latach 2023 – 2025 zapada zaledwie jedna seria obligacji o wartości 20 mln zł (na początku 2024 roku).

Mniejsze zadłużenie z tytułu obligacji rekompensowane jest zaciągnięciem kredytów bankowych – w 2022 roku spółka zwiększyła dostępne zadłużenie w ING Banku z 250 do 350 mln zł, a także uzyskała nową umowę o kredyt rewolwingowy w Santander Banku o wartości 50 mln zł. Na 30.09.2022 roku wykorzystanie kredytów wynosiło 305 mln zł, a BEST miał dostępne do wykorzystania blisko 100 mln zł: 48 mln zł finansowania w ING i 50 mln zł (niewykorzystany kredyt).

Spółka zapytana o to czy jest jakiś poziom kosztów finansowych, przy którym jej działalność przestaje być opłacalna, odpowiedziała, że wyższe koszty finansowania uwzględniane są w wycenie pakietów wierzytelności – czyli mówiąc prosto, spółka płaci mniej za pakiet wierzytelności, tak aby zysk z windykacji pokrył również wyższe koszty finansowe.

BEST – obligacje notowane na Catalyst

Na Catalyst mamy obecnie notowanych 5 serii obligacji, z tego jedna o oprocentowaniu stałym. Rentowności obligacji wyglądają następująco (dane z notoria serwis):

Jak widać w tabeli powyżej, rentowności obligacji o oprocentowaniu zmiennym są do siebie bardzo podobne. Są tylko nieznacznie wyższe niż rentowności obligacji KRUJ i o 2 p.p. niższe od rentowności obligacji Kredyt Inkaso. W obecnej emisji obligacji (link) oprocentowanie obligacji KRUK wyniesie około 11,5%.

Spółka ma zatwierdzony prospekt emisyjny obligacji i zapowiedziała emisję obligacji, ciekawe jakie oprocentowanie w niej zaproponuje, wydaje się, że oferta KRUK (Wibor 3M + 4 p.p. marży to minimalny punkt odniesienia).

BEST – podsumowanie

Podsumowując, tegoroczne wyniki BEST są dobre, sytuacja bilansowa również dobra, także patrząc historycznie. Spółka ma duży komfort w zakresie przyszłych wykupów obligacji – może skupić się na działalności operacyjnej. Patrząc po rentownościach obligacji, rynek uznaje BEST za solidnego emitenta i takie jest również moje zdanie (nie jest to rekomendacja inwestycyjna).

Dużą niewiadomą jest rok 2023 – na ten okres mało która spółka odważa się stawiać prognozy i podobnie jest z BEST.

Portal Analiz to blisko 1,3 tysiąca Abonentów. Na forum i czat na bieżąco dyskutujemy o spółkach, okazjach rynkowych, inwestowaniu w obligacje czy akcje, a także o innych tematach. Tego wszystkiego nie widać na Portalu Analiz.

Zapraszamy do naszej społeczności.