Premiery 11 bit studios – arkusz do szacowania

Kurs 11 bit studios ustanawił nowe historyczne szczyty, a długo wyczekiwane tytuły powoli zbliżają się do terminów wydania. Wydaje się to dobrą okazją do ponownego spojrzenia na 11 bit studios.

Nie będzie to typowa analiza spółki. Nie będę też poświęcał czasu na omówienie bieżących wyników finansowych. Jasnym jest, że starzejące się portfolio przynosi relatywnie niewielkie zyski w porównaniu do kapitalizacji giełdowej, więc wycena spółki opiera się przede wszystkim na oczekiwaniach co do przyszłości.

Patrząc na plany wydawnicze, te oczekiwania nie są bezpodstawne. W produkcji są trzy gry własne oraz pięć gier z wydawnictwa. W obu przypadkach budżety są znacznie większe od wcześniejszych tytułów, co w połączeniu z dobrą reputacją 11 bit jednocześnie pobudza oczekiwania sprzedażowe. Wszystko to sumuje się do równania, którego wynikiem ma być znaczne zwiększenie skali działalności i oczywiście co za tym idzie: zysków.

Podstawowym pytaniem, jakie zadaje sobie wielu inwestorów jest: ile z tego jest już w cenie? Byłbym co najmniej naiwny, gdybym napisał, że potrafię na to pytanie obiektywnie odpowiedzieć, ale pomyślałem, że mogę przynajmniej oddać do dyspozycji narzędzie, które może dostarczyć pewnych argumentów. Lub inaczej: pozwoli przekuć subiektywne oczekiwania na konkretne liczby.

Tak powstał edytowalny arkusz, który w nieco uproszczony sposób pozwala na obliczenie potencjalnych zysków w przyszłych latach, przy zadanych parametrach, takich jak liczba sprzedanych kopii gier, cena i krzywa sprzedaży.

W dalszej części tego artykułu przedstawię rozpisane przeze mnie 3 warianty: bazowy, ostrożny oraz optymistyczny. Są to jedynie przykłady i zachęcam do opracowania szacunków na własną rękę.

Plany wydawnicze

Zanim przejdziemy do liczb, krótko podsumuję podstawowe informacje jakie mamy na temat poszczególnych projektów.

Frostpunk 2

Gra własna, kontynuacja hitu z 2018 r. Nad tym tytułem pracuje obecnie największy zespół 11 bit, liczący ponad 70 osób. Dzięki rozpoznawalności pierwszej części oraz skutecznej kampanii marketingowej, Frostpunk 2 zajmuje bardzo wysokie #7 miejsce w globalnym rankingu top wishlist na Steam.

Gra została zapowiedziana na pierwszą połowę 2024 r. Premiera ma nastąpić na PC oraz konsole, choć nie wiadomo czy stanie się to jednocześnie.

The Alters

Gra własna, nowe IP. Wszystko wskazuje, że będzie to najmniejsza spośród 3 gier produkowanych wewnętrznie przez 11 bit studios. Obecnie pracuje nad nią zespół blisko 40 osób. Na Steam top wishlist zajmuje #115 miejsce.

Pierwsze zwiastuny zostały pokazane graczom jeszcze w poprzednim roku, jednak do tej pory niewiele wiemy o tym jak będzie wyglądać rozgrywka. Celem jest przetrwanie na niezaludnionej planecie, przy udziale tytułowych „Altersów”: niby-klonów, ale nie do końca, bo posiadających własną osobowości i zestaw zdolności. Jak przystało na grę od 11 bit, możemy się spodziewać, że w grze nie zabraknie dylematów moralnych.

Gra została zapowiedziana na PC oraz konsole i wedle spółki można jej się spodziewać w pierwszej połowie 2024.

P8

Gra własna, nowe IP. Pomimo tego, że wg wewnętrznej numeracji jest to najstarszy projekt (The Alters oraz Frospunk 2 były wcześniej znane pod nazwami kodowymi P9 i P10) to wydany zostanie prawdopodobnie najpóźniej z całej trójki, ze względu na komplikacje podczas produkcji. Obecnie nad tytułem pracuje prawie 50 osób.

Szczegóły na temat gry nie są znane, do tej pory zobaczyliśmy jedynie krótki teaser. W arkuszu przyjąłem datę premiery roboczo na 2 połowę 2025.

The Invincible

Gra z wydawnictwa, autorstwa Starward Industries. To jedyny aktualnie w fazie produkcji projekt tego studia, liczącego ok 35 osób. Tytuł zajmuje obecnie #54 miejsce na Steam top wishlist.

The Invincible jest grą przygodową, opartą o opowiadanie Stanisława Lema pod tym samym tytułem (po polsku: „Niezwyciężony”). Kampania marketingowa jest na zaawansowanym etapie i choć nie ma podanej dokładnej daty premiery jest ona spodziewana jeszcze w tym roku. The Invincible ukaże się jednocześnie na PC i konsolach PS5 oraz Xbox serii X | S.

Umowa wydawnicza została zawarta stosunkowo daleko w produkcji i 11 bit nie finansuje całości budżetu gry, przez co można zakładać, że większa część przychodów z gry po recoup (czyli zwrocie kosztów poniesionych przez 11 bit) trafi do Starward Industries (w arkuszu przyjąłem 70%, czyli 30% dla 11 bit).

Warto odnotować, że 11 bit zaangażowało się finansowo w Starward Industries i obecnie posiada 5,99% akcji firmy.

The Thaumaturge

Gra z wydawnictwa, za produkcję odpowiada Fool’s Theory. Obecnie zajmuje #158 miejsce na Steam top wishlist. Co ciekawe, Fool’s Theory pracuje również nad remake pierwszej części Wiedźmina (wczesny etap). Wg linkedin dla studia pracuje blisko 60 osób (czasem te liczby są nieco zaniżone).

The Thaumaturge to izometryczny RPG z walką turową i rozbudowaną warstwą narracji. Świat gry jest osadzony w Warszawie początku XX wieku, przenikają jednak do niego mistyczne elementy w postaci demonów zwanych „Salutorami”.

Premiera planowana jest na koniec tego roku.

11 bit nabyło 40% udziałów w Fool’s Theory. Pomimo różnic w konsolidacji wyników, w arkuszu dla uproszczenia przyjąłem, że z tego względu efektywny udział 11 bit w zyskach z The Thaumaturge będzie istotnie większy – roboczo przyjąłem 65%.

Project N

Gra z wydawnictwa, developer nie jest jeszcze znany. Project N został ujawniony podczas konferencji spółki.

Tytuł jest w zaawansowanym stadium produkcji. Premiera planowana jest na 1 kwartał 2024.

Botin

Gra z wydawnictwa, autorstwa Digital Sun. To kontynuacja współpracy z hiszpańskim studiem, dla którego 11 bit wydał w 2018 grę Moonlighter. W 2023 ukazał się inny tytuł tego developera: The Mageseeker: A League of Legends Story, którego wydawcą jest Riot Forge. Wg linkedin Digital Sun pracuje 36 osób.

W przypadku Botin wiemy jedynie, że prace trwają od dłuższego czasu. We wcześniejszej twórczości wyróżniały się elementy rpg, akcji oraz grafika w konwencji pixelart.

Temin wydania gry nie jest znany. W arkuszu założyłem, że będzie to 2 połowa 2024 r, jednak jest to termin bardzo płynny. Jeśli chodzi o udział w przychodach po recoup, założyłem 45% dla developera.

Ava

Gra z wydawnictwa, za którą odpowiada Chibig. To kolejny hiszpański developer, mający na koncie kilka projektów, z których najbardziej znanym jest Summer in Mara. Oprócz gry dla 11 bit, Chibig pracuje również nad dwoma własnymi tytułami: Mika and The Witch’s Mountain oraz Koa and the Five Pirates of Mara. Wg linkedin dla firmy pracuje 14 osób.

Podobnie jak w przypadku Botin, nie znamy szczegółów dotyczących projektu Ava. Ciężko określić na jakim etapie jest obecnie ten tytuł.

Termin wydania nie jest znany. W arkuszu wpisałem pierwszą połowę 2025 r, tak aby coś przyjąć. Dla Ava przyjmuję podział 45% przychodów po recoup dla developera.

Frostpunk Mobile

Gra mobilna na licencji 11 bit. Ze względu na trudność w przebiciu się nowych gier mobilnych na rynku, a także domniemanym ograniczonym udziale w przychodach, nie uwzględniam Frostpunk Mobile w projekcjach. W razie takiej potrzeby można to zrobić poprzez modyfikację sekcji pozostałych przychodów.

Budżety i przyszłe projekty

Wedle informacji z konferencji, łączny budżet produkcyjny przeznaczony na 3 gry własne będzie mieścił się w okolicach 150 mln zł, zaś marketing tych gier 12-15 mln zł. Można zauważyć, że szacunki kosztów produkcji rosną. Jeszcze w poprzednim roku mowa była o 110 mln zł na produkcję gier wewnętrznie oraz 50 mln na tytuły z wydawnictwa. Dlatego nie zdziwiłbym się, gdyby ostatecznie kwoty jeszcze urosły, przynajmniej jeśli chodzi o projekty bardziej oddalone w czasie.

W arkuszu arbitralnie przyjąłem, że 3 gry własne będą kosztować łącznie 160 mln zł + marketing do premiery 14 mln zł. Dla znanych tytułów z wydawnictwa natomiast 60 mln zł na produkcję i 14 mln zł na marketing. Nie wiem na ile te kwoty się sprawdzą, jednak w razie potrzeby wszystkie te wartości można edytować.

W modelu przyjąłem również dwa DLC do Frostpunk 2 o łącznym budżecie 27 mln zł na produkcję oraz 3 mln zł na marketing. Dla pozostałych gier nie zakładam z góry powstania DLC.

Model jest rozpisany do 2030 roku. W tym czasie zapewne pojawią się również nowe projekty. W celu ich uwzględnienia dodałem zbiorczą sekcję, w której można zdefiniować przychody oraz marże z tego tytułu.

Struktura i użytkowanie arkusza

Starałem się, aby arkusz umożliwiał w miarę prostą modyfikację kluczowych czynników. Wszystkie pola można dowolnie edytować, jednak te, które uznałem za najważniejsze oznaczyłem kolorem pomarańczowym.

Ceny gier podane są w USD. Bieżący kurs waluty pobierany jest automatycznie (można jednak wpisać ręcznie), podobnie jak kapitalizacja spółki. W tym ostatnim przypadku zauważyłem, że funkcja GOOGLEFINANCE czasem zwraca błąd, wobec czego konieczne może być ponowne otwarcie arkusza lub ręczne wpisanie wartości.

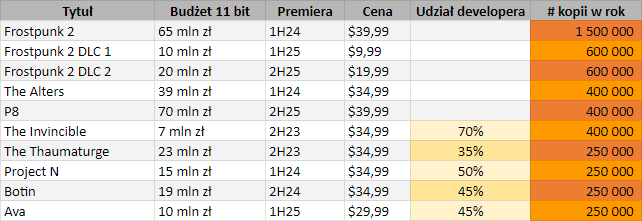

Ceny gier przyjąłem dość optymistycznie tj. min $29,99, a w przypadku Frostpunk 2 i P8 $39,99. Oczywiście można je zmienić.

Wysokość i krzywa sprzedaży jest najważniejszym parametrem i jednocześnie najtrudniejszym to szacowania. Model standardowo bazuje na oszacowaniu liczbie sprzedanych kopii w rok od premiery, po czym sprzedaż w kolejnych latach jest wyliczana jako zmniejszający się odsetek tej wartości. Nie jest to rozwiązanie idealne, ale chciałem zaproponować mechanizm łatwy w edycji, dzięki któremu zmiana jednego parametru da pewną prognozę na kolejne lata.

Dodam, że dla Frostpunk 2 przyjąłem nieco bardziej optymistyczną krzywą sprzedaży w dalszych latach, ze względu na założenie powstania DLC podtrzymujących zainteresowanie grą, jak i ugruntowanej pozycji tego IP.

Średni przychód z kopii, wyrażony jako procent ceny referencyjnej, zamodelowałem w dużym stopniu kierując się historią wyprzedaży pierwszej części Frostpunk. Przykład wyliczeń:

W przypadku DLC założyłem sprzedaż jako odsetek sprzedanych kopii głównej gry i trochę wyższe efektywne ceny w odniesieniu do ceny referencyjnej (wynika to historycznie niższych przecen DLC w porównaniu do „podstawki”).

Jeśli chodzi o rozliczenie kosztów gier, to przyjąłem dla wszystkich 36 miesięczny okres liniowej amortyzacji budżetu produkcyjnego. W przypadku projektów z wydawnictwa oczywiście uwzględniona jest jedynie część budżetu finansowaną przez 11 bit. Koszty marketingu do premiery rozliczam w roku wydania tytułu (dalszych nakładów na marketing nie uwzględniam bezpośrednio, a jedynie zbiorczo w sekcji dotyczącej pozostałych kosztów firmy).

W sekcji dotyczącej przyszłych projektów (własnych i wydawniczych) przyjąłem arbitralne wartości. Dla kolejnych gier produkowanych wewnętrznie przez 11 bit założyłem utrzymanie 3 zespołów produkcyjnych i średnio 5-letni cykl pomiędzy grami poszczególnych zespołów.

Pozostałe nieuwzględnione przychody ujęte są sumarycznie w osobnej części arkusza. Dotyczy m.in. sprzedaży gier z obecnego backlogu, wszelkich dodatkowych umów (np. game pass) oraz innych nieuwzględnionych inicjatyw (np. porty gier na niezaplanowane od razu platformy, gry planszowe, udzielanie licencji itp.). Przyznam że ciężko mi to szacować, ale przyjąłem stabilny wzrost o 5 mln zł rocznie (efektywnie pomijając backlog większy, gdyż starsze gry z czasem będą przynosić coraz mniej przychodów).

Dla bieżących kosztów określiłem parametr średniorocznego ich wzrostu, domyślnie na poziomie 14%. Znajdują się tu koszty utrzymania firmy (biuro, backoffice, wydatki administracyjne itp.), a także koszty suportu wydanych gier czy nakłady na działania promocyjne po premierach.

Stopę podatku założyłem domyślnie na poziomie 8%. Zapewne w rzeczywistości obciążenia podatkowe będą cechować się zmiennością, choćby z powodu rozkładu premier (zakładam np., że przychody z gier z wydawnictwa nie kwalifikują się do skorzystania z ulgi IP Box), jednak dla utrzymania prostoty modelu oraz problemy z szacowaniem podatku stosuję jednolitą stopę w całym okresie.

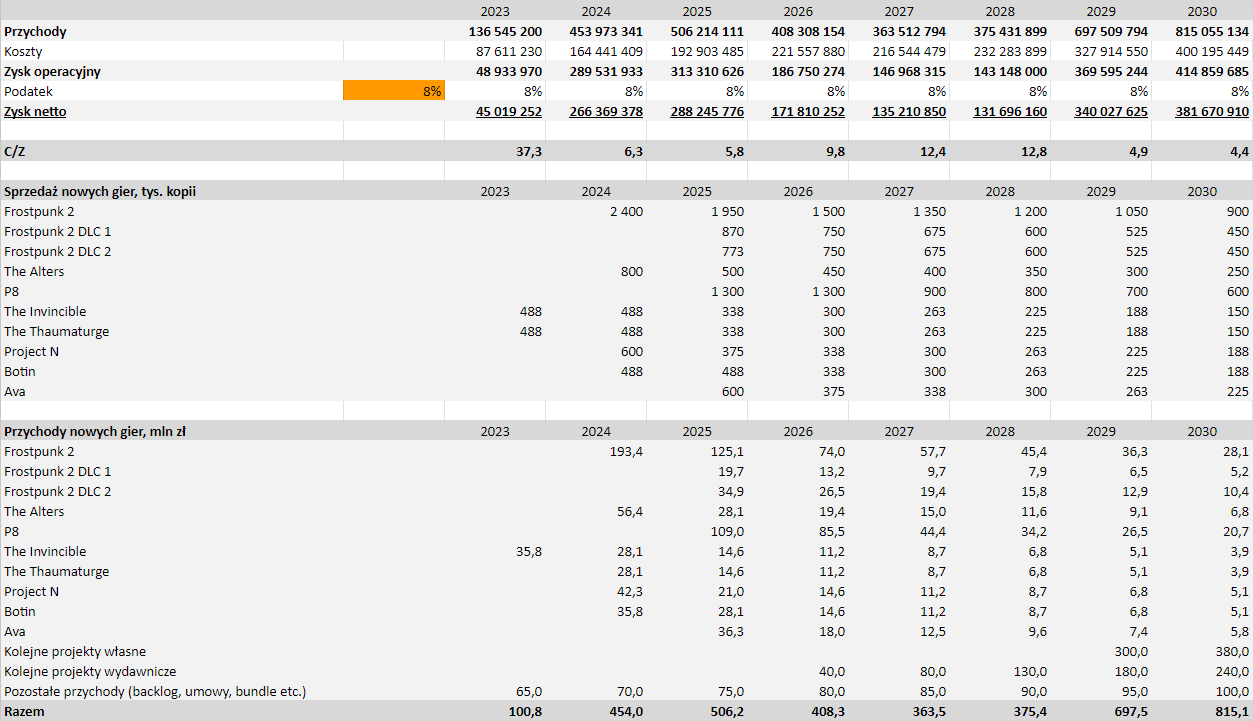

W dolnej części arkusza znajduje się projekcja wyników spółki przy zadanych parametrach, łącznie z wyliczeniem wskaźnika c/z na poszczególne lata oraz podsumowaniem sprzedaży dla gier z portfolio.

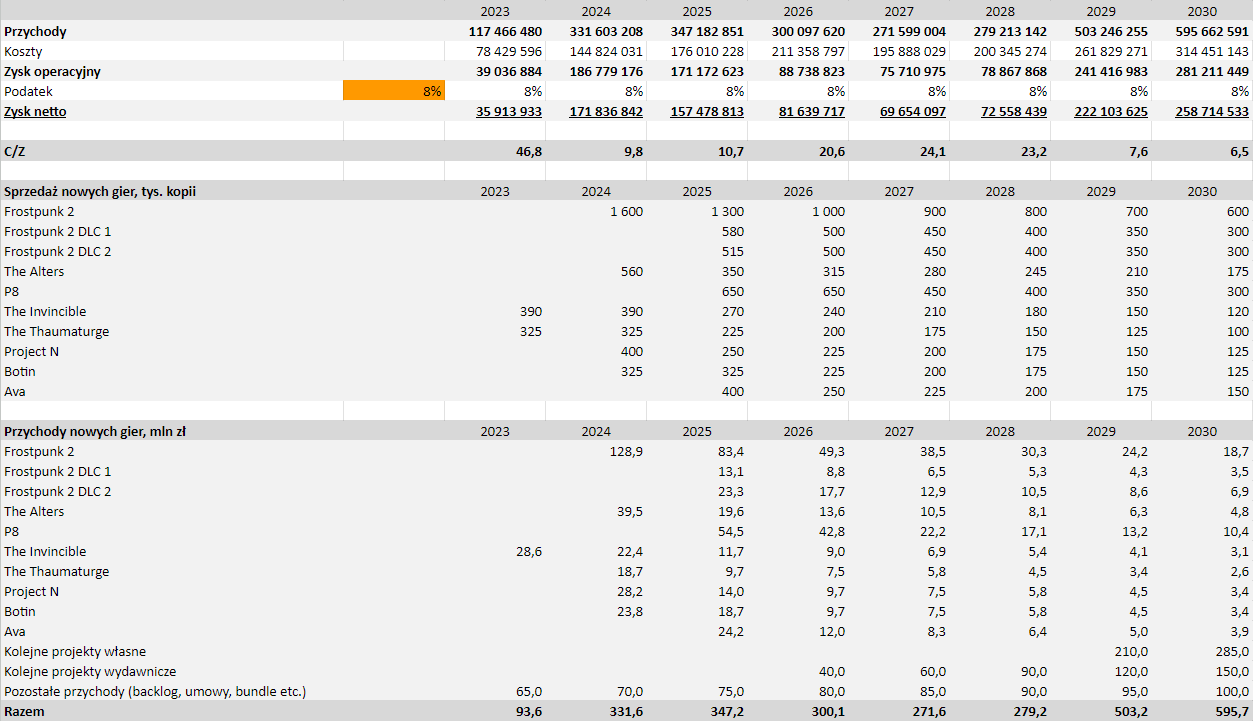

Wariant bazowy

W ramach arkusza rozpisałem 3 warianty z różnymi założeniami sprzedaży gier. Zaznaczam, że są to przykłady i powinny być traktowanie jedynie jako pewien punkt odniesienia lub ćwiczenie. Głównym celem arkusza jest umożliwienie czytelnikowi stworzenia własnych szacunków.

W scenariuszu, który określiłem jako bazowy starałem się uchwycić umiarkowanie pozytywne oczekiwania co do sprzedaży gier, ze względu na dobrą renomę i track record 11 bit.

Nie będę listował wszystkich założeń wariantu bazowego, ale podstawowe parametry dla znanych nam gier przedstawia poniższa tabelka.

Chcę zwrócić uwagę na to, że tak przyjęta sprzedaż jest mimo wszystko dość optymistyczna. W tym scenariuszu każda z gier jest wysoce rentowna w odniesieniu do budżetu. Swój udział w tym mają wyższe ceny gier, które myślę że ustaliłem umiarkowanie wysoko (choć nie uważam że nierealistycznie).

Dla przyszłych projektów przyjąłem rosnącą skalę wydawnictwa (kolejne gry od 2026), a także nowe gry własne w latach 2029-2030 (ok. 25% wyższe przychody z tytułów produkowanych wewnętrznie w porównaniu do lat 2024-2025).

Wyliczenia zysków przy domyślnych pozostałych parametrach przedstawiają się jak poniżej. Proszę pamiętać, że arkusz zawiera uproszczenia, nie wspominając o dużej niepewności co do samych szacunków, więc te wyniki należy traktować poglądowo, najlepiej jako element analizy scenariuszowej.

Popularny wskaźnik c/z spada w takim wariancie do wartości 9,8 na rok 2024 i do 10,7 na 2025. Uśredniając zyski z lat 2024-2028 wychodzi z kolei c/z 15,2. Nawiązuję w tym momencie do 5-letniego cyklu, pokrywającego się z zakładanym przeze mnie okresem wydawania gier własnych, które mimo wszystko pełnią dominującą rolę w działalności 11 bit. W końcowym okresie projekcji oczekiwana jest dalsza poprawa wyników ze względu na pojawienie się nowych gier.

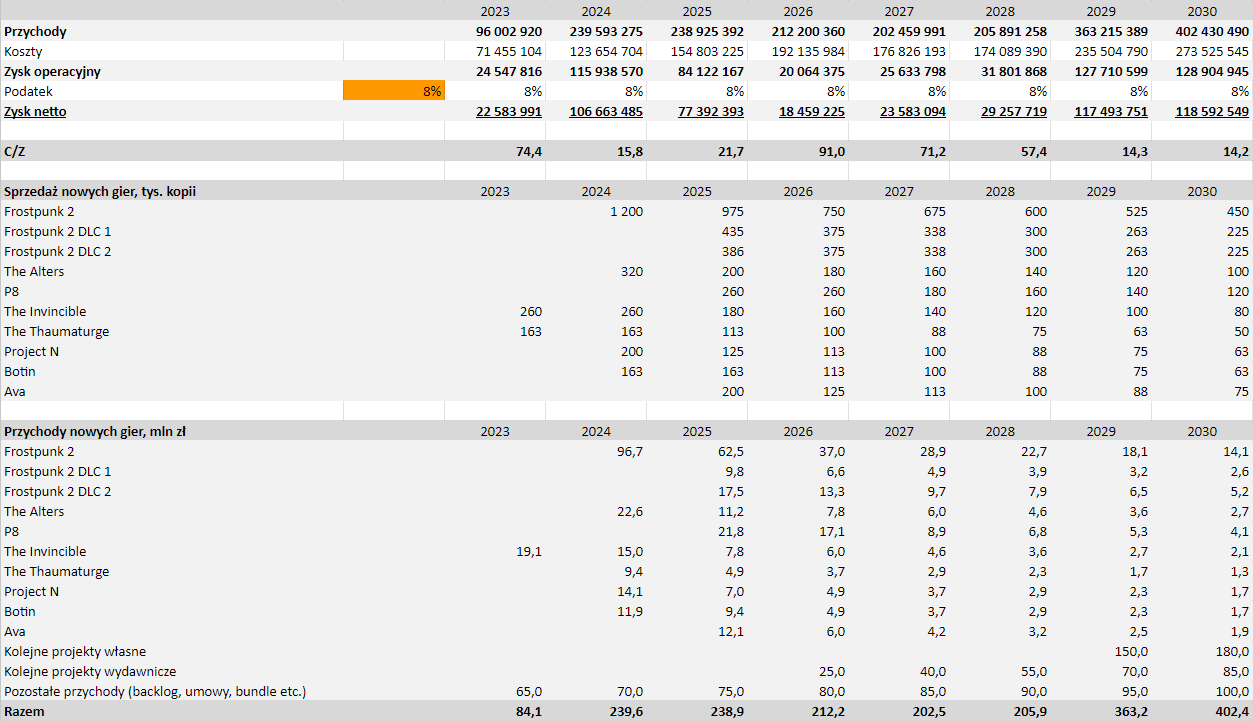

Wariant ostrożny

Sprawdźmy jak zmieniłyby się wyliczenia, gdybyśmy przyjęli bardziej asekuracyjny scenariusz. Nie chcę go nazwać pesymistycznym, gdyż nawet przy niższej sprzedaży jak w załączonej tabelce, wszystkie projekty pozostają zyskowne, poza P8 (który z racji zakładanego relatywnie wyższego budżetu cierpi najbardziej w takim układzie i jest pod kreską).

Oprócz tego, w tym wariancie przyjąłem wolniejszy rozwój części wydawniczej oraz niższą zyskowność dalszych projektów.

Projekcja tego wariantu daje c/z 15,8 w roku 2024 i 21,7 w 2025, a uśredniony zysk w latach 2024-2028 wskazuje na wartość c/z około 30.

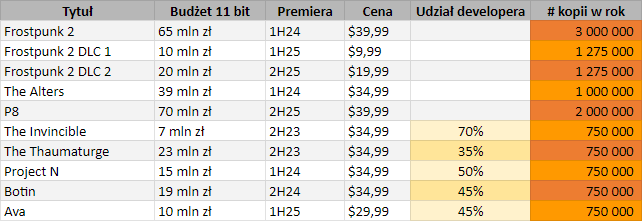

Wariant odważny

Przeciwieństwem powyższego scenariusza jest poniższy, co obrazują ambitne oczekiwania sprzedażowe.

Dodatkowo założyłem silniejszy rozwój poprzez przyszłe projekty, szczególnie w części wydawniczej.

Wedle wyliczeń dla tego wariantu możemy mówić o niskich wskaźnikach c/z w całym okresie projekcji. Wskaźnik ten spadłby do 6,3 za 2024 rok i 5,8 za 2025, a na podstawie średniorocznego zysku z lat 2024-2028 c/z wyniósłby 8,5.

Na zakończenie

Celowo starałem się unikać wyrażania mocniejszych opinii co do wyceny firmy czy też przedstawionych liczb. Uważam że każdy powinien ocenić je we własnym zakresie, tym bardziej że jedno jest praktycznie pewne: żaden z przedstawionych wyżej scenariuszy się nie sprawdzi. 😉 Nieodłączną częścią biznesu w branży gier video jest duża niepewność co do odbioru i sprzedaży gier. Dotyczy to również renomowanych producentów i wydawców.

Proszę więc traktować powyższe przykłady jako ćwiczenia i zachętę do tworzenia własnych projekcji. Myślę, że warto je robić. Za każdym pomysłem inwestycyjnym jest jakaś historia/teza, która po przetłumaczeniu na konkretne liczby może pozwolić na inne spojrzenie na sprawy bądź konfrontację z oczekiwaniami (własnymi lub rynkowymi).

Kopia arkusza jest również dołączona jako załącznik poniżej.

Świetna analiza , dzięki. Jedna uwaga: jak FP2 przy ok.10 % wyższym kursie USD niż średnia w 2018 i 33% wyższej cenie ma dać średnio ponad 80zł z 1 kopii, kiedy wiemy ,że średnia w z FP1 w 2018 wyniosła zdaje się 48zł. U mnie wychodzi poniżej 70zł.