Grupa Kapitałowa IMMOBILE – wyniki Q1 2022 roku

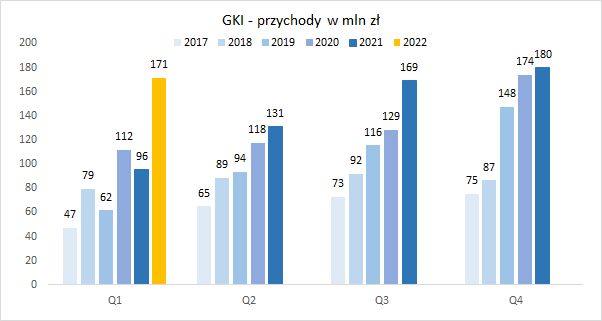

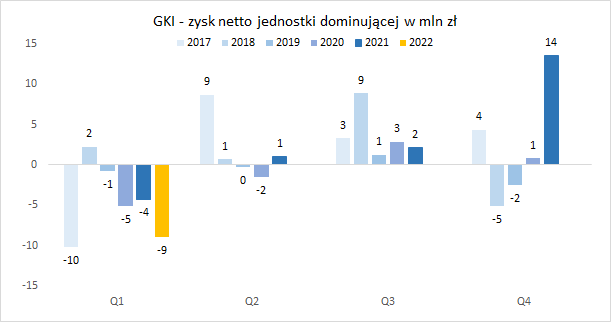

W pierwszym kwartale 2022 roku przychody GK IMMOBILE wyniosły 171,5 mln zł wobec 96 mln zł rok wcześniej (+79%). Jednakże grupa osiągnęła blisko 9 mln zł straty netto wobec 4 mln zł w Q1 2021 roku. I kwartał roku jest tradycyjnie słabszy dla GKI z powodu sezonowości w Hotelarstwie – ale pogorszenie wyniku w relacji do rosnących przychodów jest niepokojące. Poniżej omówienie wyników i perspektyw grupy, a w szczególności jej segmentów.

GKI – przedmiot działalności

W skład grupy wchodzi kilka segmentów: Hotelarstwo (podlega bezpośrednio pod IMMOBILE), Developing (również konsolidowany w IMMOBILE), Najem aktywów (również IMMOBILE), do tego dochodzi Przemysł (przeładunki i systemy parkingowe MODULO konsolidowane w PJP Makrum), Budownictwo przemysłowe (również PJP Makrum) i wreszcie Automatyka i Elektroenergetyka (Atrem). W kwietniu 2021 roku grupa sfinalizowała przejęcie sieci odzieżowej Quiosque, której wyniki są konsolidowane od II kwartału 2021 roku. Grupa zmierza zatem w kierunku holdingu spółek z różnych branż – coś na kształt funduszu inwestycyjnego.

Grupa Kapitałowa Immobile – wyniki Q1 2022 roku

Wzrost przychodów rok do roku wygląda imponująco. Warto jednak mieć na uwadze, że jeden z segmentów (odzież – czyli Quiosque) jest w GKI od II kwartału 2021 roku – zatem baza porównawcza jest zaniżona.

Oprócz Quiosque mocniej niż poprzednio do przychodów dołożyły się segmenty Hotele i Budownictwo przemysłowe, ale o tym w dalszej części analizy.

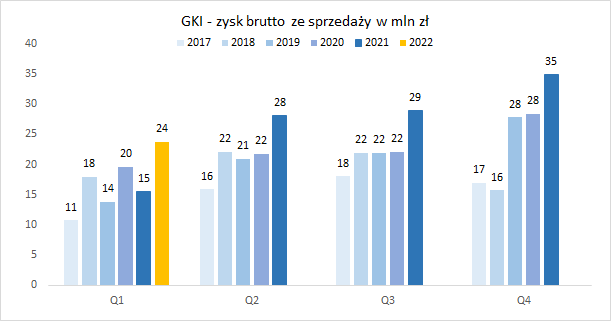

Zysk brutto ze sprzedaży (generowana marża) okazał się najwyższy historycznie z pierwszych kwartałów roku:

Wyższa marża została „zjedzona” przez rosnące koszty sprzedaży, ogólnego zarządu oraz koszty finansowe (rosnące koszty zadłużenia) i w efekcie spółka zanotowała stratę netto:

Wyższe koszty sprzedaży i ogólnego zarządu wynikają z większej skali działalności grupy (integracja Quiosque), ale też z rosnącej sprzedaży.

GK Immobile – wyniki i perspektywy segmentów

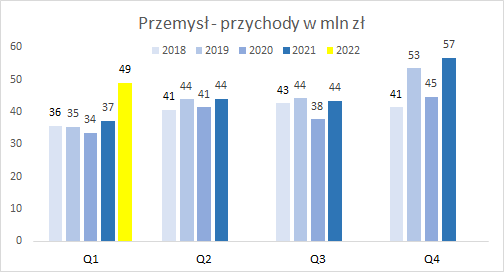

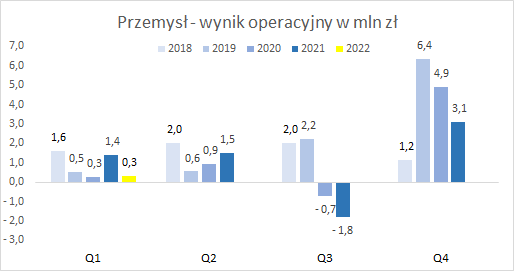

Przegląd segmentów rozpoczynamy od Przemysłu (Przeładunki, Parkingi Modulo, Maszyny krusząco – mielące, Wyposażenie magazynów). Przychody segmentu utrzymują się na wysokim poziomie:

Pomimo istotnego wzrostu cen surowców segment pozostaje rentowny, a spółka stopniowo przerzuca rosnące koszty na odbiorców:

Więcej o wynikach PJP Makrum napisałem tutaj, poniżej krótki cytat z wpisu:

W omówieniu wyników na kanale YouTube GK Immobile (link) prezes powiedział, że obecnie w Przeładunkach wysyłki idą pełną parą (dostawa = fakturowanie): Maj dla przeładunków może być rekordowym miesiącem jeżeli chodzi o sprzedaż (fakturowanie). Odbiorcy się odblokowali i dostawy ruszyły – sprzedaż (wysyłki) wyprzedza produkcję.

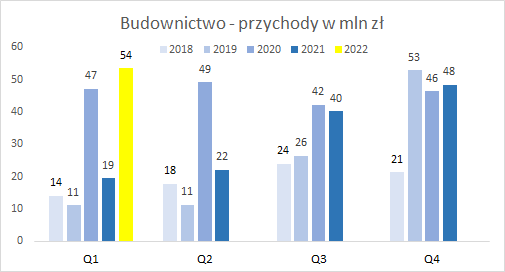

Budownictwo przemysłowe to kolejny segment znajdujący się w obszarze PJP Makrum. Główne kontrakty są obecnie w fazie intensywnej realizacji, co oznacza wysokie przychody:

Segment mimo trudności rynkowych (wzrosty kosztów) pozostaje rentowny:

Spółka do tej pory bardzo ostrożnie podchodziła do rozliczania kontraktów – często ich zakończenie „uwalniało” marżę (rezerwy na nieprzewidziane zdarzenia?), zatem obecna dodatnia rentowność, o ile nic się nie zmieniło w podejściu zarządu do rozliczania kontraktów, jest dobrym prognostykiem na kolejne kwartały.

Będąc przy perspektywach, zarząd spółki oczekuje 220 mln zł przychodów w 2022 roku w segmencie Budownictwa przemysłowego, co oznaczałoby kwartalne przychody na poziomie Q1 2022 roku.

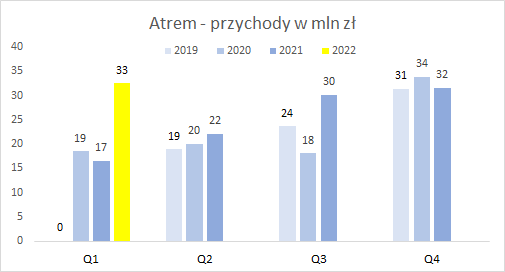

Kolejna spółka działająca niezależnie od GKI to Atrem (segment Automatyka i Elektroenergetyka). Spółka również jest w intensywnej fazie realizacji kontraktów, co ma wpływ na przychody:

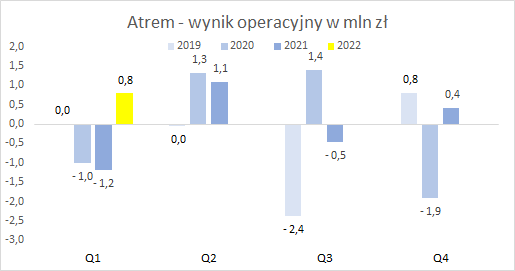

I wyniki:

Webinar z omówieniem wyników Atrem przez Prezesa spółki znajdziesz tutaj. Warto mieć na uwadze, że jeden z realizowanych przez spółkę kontraktów pochodzi ze „starego portfela” i dodatkowo kalkulowany był przy o wiele niższych cenach materiałów. Spółka utworzyła rezerwy na koszty, tak, że obecnie realizowany jest z zerową marżą. Jeżeli nie uda się porozumieć z zamawiającym co do waloryzacji ceny, to kontrakt ten będzie miał wpływ na marżę w 2022 roku. Z kolei już w tym roku spółka poinformowała o wygraniu kilku sporych przetargów, co pozwala oczekiwać ustabilizowanie jej sytuacji przychodowej i wynikowej w dłuższym okresie czasu.

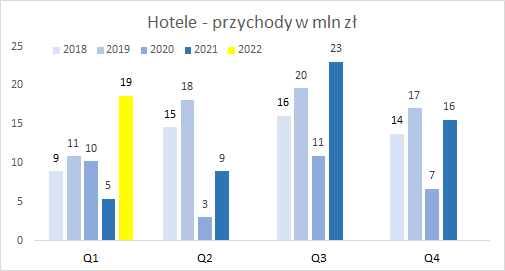

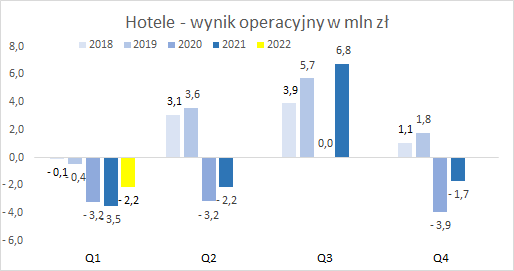

Segmentem bezpośrednio konsolidowanym w GK Immobile są Hotele. Branża hotelarska mocno ucierpiała za sprawą pandemii, właściwie Q1 2022 roku był pierwszym kwartałem, gdy mogła w miarę normalnie działać.

W 2021 i 2022 roku grupa otworzyła kilka nowych hoteli:

- Focus Hotel Premium Elbląg – 85 pokoi w standardzie czterech gwiazdek – dołączył do sieci na podstawie umowy dzierżawy w dniu 01.05.2021 r.,

- Focus Hotel Grand Szczecin – 89 pokoi również w standardzie czterech gwiazdek – nowo otwarty obiekt w dniu 14.06.2021 r.,

- Focus Hotel Premium Lublin Conference & SPA – 87 pokoi w standardzie czterech gwiazdek – dołączył do sieci na podstawie umowy dzierżawy w dniu 01.12.2021 r.

- Focus Hotel Premium Warszawa – 234 pokoje w standardzie czterech gwiazdek – dołączył do sieci na podstawie umowy dzierżawy w dniu 18.03.2022 r.

W efekcie baza pokoi powiększyła się do 1.425, a w obecnym miesiącu (czerwiec) dojdzie do niej kolejne 89 pokoi w nowo otwartym Focus Hotel Premium Bydgoszcz.

Zniesienie obostrzeń oraz większa baza pokoi znalazły odzwierciedlenie w rosnących przychodach segmentu:

W pierwszym kwartale roku obłożenie w hotelach jest sezonowo niskie, a segment notuje stratę operacyjną.

Warto również mieć na uwadze, że największy hotel grupy – warszawski Focus Hotel Premium – został otwarty dopiero na koniec marca – co też zapewne wiązało się z wcześniejszymi kosztami do poniesienia (zatrudnienie, przeszkolenie pracowników itp.). Przy okazji, hotel notuje wysokie opinie w Google (4,7 gwiazdki) i na Booking (9,1 znakomity – link), a na najbliższy weekend brak już jest wolnych miejsc. Wysokie zapełnienie hotelu mogłoby sugerować dobrą sytuację w branży i podobnie na sprawę patrzy zarząd grupy:

Na podstawie dostępnych informacji na dzień publikacji niniejszego śródrocznego sprawozdania finansowego należy spodziewać się wysokiego wzrostu przychodów i rentowności segmentu co najmniej w 2 kwartale 2022 roku.

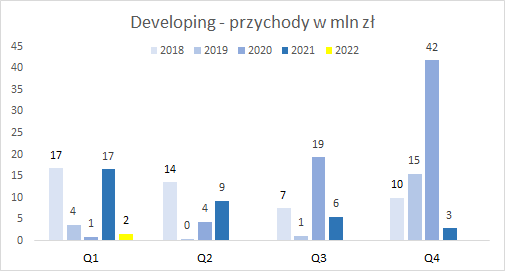

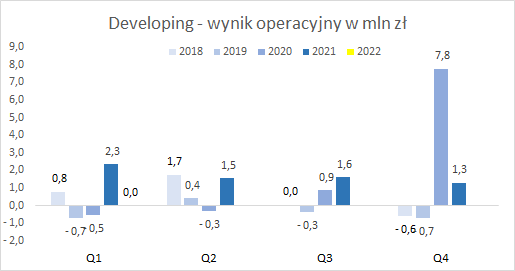

Kolejny segment, to Developing. W tym obszarze przychody i zyski są ściśle powiązane z harmonogramem budów i przekazań lokali. Najpierw spojrzenie na wyniki, a następnie komentarz.

Przychody śladowe:

Wynik operacyjny „na zero”:

I komentarz, który pokazuje, że w 2022 roku powinno być nieźle, a w 2023 roku bardzo dobrze (o ile oczywiście będzie popyt na mieszkania):

Spółka CDI 7 Sp. z o.o. realizuje 3 etap Platanowego Parku, w którym zaplanowano 256 mieszkań oraz 318 miejsc postojowych w garażu wielostanowiskowym. Przewidywany termin zakończenia budowy to przełom 2022 i 2023 roku. Przewidywany przychód z etapu 3 kształtuje się na poziomie ok. 130 mln PLN netto.

W lutym 2022 r. spółka CDI 8 Sp. z o.o. zakończyła budowę etapu 2, w którym wybudowano trzy budynki mieszkalne wielorodzinne o łącznej liczbie 106 mieszkań, 36 indywidualnych garaży wbudowanych w budynki oraz 70 zewnętrznych miejsc postojowych. Planowany przychód z tej inwestycji to ca 32 mln PLN netto, obecnie sprzedano produktów za 23,66 mln PLN netto. Rozpoznanie przychodów i marży z tego tytułu rozpocznie się w 2 kwartale br.

CDI 4 Sp. z o.o. prowadzi budowę 1 etapu osiedla „Rabatki” położonego w Bydgoszczy przy ul. Czarna Droga, w którym zostaną wybudowane wraz z infrastrukturą techniczną dwa budynki mieszkalne o łącznej liczbie 130 mieszkań, 45 garaży indywidualnych w budynkach oraz 87 zewnętrznych miejsc postojowych. Termin oddania budynków do użytkowania założono na IV kwartał 2022 roku. Planowany przychód z inwestycji to ok. 59 mln PLN netto.

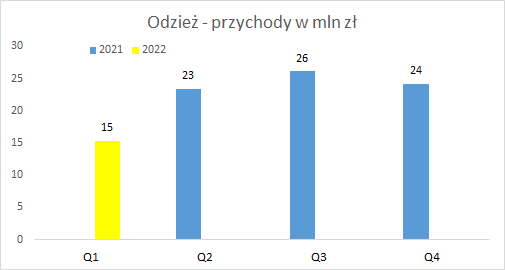

Kolejny segment GKI to przejęty w 2021 roku odzieżowy Quiosque. W branży odzieżowej pierwszy kwartał jest sezonowo słabszy, do tego spółka przechodzi restrukturyzację (zamykanie nierentownych placówek, cięcie kosztów), stąd też słaby wynik Q1 2022 roku:

I ten nowy segment jest chyba największą zagadką odnośnie wyników w kolejnych okresach.

Podsumowując, 2 segmenty grupy (Hotele i Odzież) podlegają sezonowości – ich wyniki w pierwszym kwartale roku są słabsze i wygenerowały stratę, której nie były w stanie odpracować pozostałe segmenty. Na powiększenie straty wpłynęły też rosnące koszty odsetkowe.

Perspektywy większości segmentów (w tym hoteli) na drugi kwartał wyglądają dobrze więc można spodziewać się zdecydowanej poprawy wyników. Jednak wojna na Ukrainie, niepewna sytuacja gospodarcza (inflacja, wzrosty stóp procentowych) oraz trwająca restrukturyzacja Quiosque nie zachęcają do stawiania zdecydowanych prognoz odnośnie dłuższego okresu czasu.

Dołącz do 1,4 tysiąca Abonentów Portalu Analiz i korzystaj z wiedzy praktyków oraz wymieniaj się doświadczeniami na forum i czacie Portalu.

Na Portalu znajdziesz analizy wyników i perspektyw spółek z GPW, omówienia sytuacji finansowej emitentów obligacji korporacyjnych, ale i dyskusje o spółkach zagranicznych, obligacjach skarbowych i wielu innych tematach.

Zapraszamy!