Grupa Kapitałowa Immobile – wyniki I półrocza 2023 r.

W drugim kwartale 2023 r. przychody GK Immobile wyniosły 210 mln zł wobec 277 mln zł rok wcześniej. Zysk netto jednostki dominującej wyniósł 4,1 mln zł wobec 8,7 mln zł rok wcześniej.

Narastająco, w I półroczu 2023 r. grupa wypracowała 385,2 mln zł zysku netto wobec 448,2 mln zł rok wcześniej, a strata netto jednostki dominującej wyniosła 7,1 mln zł wobec 0,3 mln zł straty rok wcześniej.

Pomimo spadku przychodów i powiększeniu straty GKI zapowiada znacznie lepszą II część 2023 roku, łączne przychody 2023 r. mają być wyższe niż w roku 2022, a to oznacza, że grupa musiałaby wypracować ponad 500 mln zł przychodów, wartość do tej pory niespotykaną.

Poniżej omówienie wyników i perspektyw grupy, a w szczególności jej segmentów.

Contents

GK Immobile – przedmiot działalności

Zanim przejdę do omówienia wyników, jeszcze przypomnienie, że w skład grupy wchodzi kilka segmentów: Hotelarstwo (podlega bezpośrednio pod IMMOBILE), Developing (również konsolidowany w IMMOBILE), Najem aktywów (również IMMOBILE), do tego dochodzi Przemysł (przeładunki i systemy parkingowe MODULO konsolidowane w PJP Makrum), Budownictwo przemysłowe (również PJP Makrum) i wreszcie Automatyka i Elektroenergetyka (Atrem). W kwietniu 2021 roku grupa sfinalizowała przejęcie sieci odzieżowej Quiosque, której wyniki są konsolidowane od II kwartału 2021 roku. Już w 2023 roku miały miejsce kolejne przejęcia, tym razem mniejszych, nie giełdowych podmiotów.

Grupa zmierza zatem w kierunku holdingu spółek z różnych branż – coś na kształt funduszu inwestycyjnego.

Grupa Kapitałowa Immobile – wyniki II kwartału 2023 roku

Zaczynam od spojrzenia na liczby na poziomie całej grupy kapitałowej, szczegółowe omówienie poniżej przy rozbiciu wyników na segmenty.

Przychody grupy spadły rok do roku, ale wynika to głównie z wyjątkowo dobrego Q2 2022 r., gdzie miała miejsce kumulacja rozliczeń projektów w segmencie Budownictwo przemysłowe.

Pomimo spadku przychodów r/r, grupie udało się wypracować nieznacznie wyższą marżę zysku brutto na sprzedaży (rentowność kontraktów, sprzedaży):

Jednakże marża brutto została okupiona wzrostem kosztów zarządu i sprzedaży (chociażby ze względu na przejęcia nowych spółek) i w efekcie grupa zanotowała pogorszenie zysku operacyjnego:

A także pogorszenie zysku netto jednostki dominującej:

Poniżej spojrzenie na wyniki poszczególnych segmentów oraz krótkie odniesienie do ich perspektyw.

GK Immobile – wyniki i perspektywy segmentów

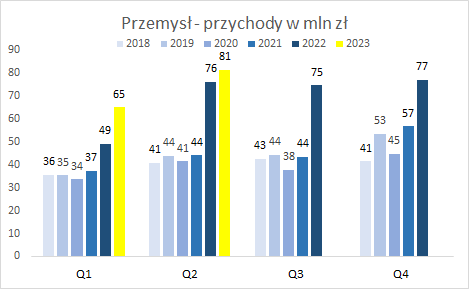

Przegląd segmentów rozpoczynamy od Przemysłu (Przeładunki, Parkingi Modulo, Maszyny krusząco – mielące, Wyposażenie magazynów). Przychody segmentu nadal ładnie rosną, czemu sprzyjai natężenie instalacji u klientów w okresie wiosenno – letnim (dostawa towaru oznacza wystawienie faktury):

Podwyżki cen sprzedawanych produktów „dogoniły” rosnące koszty wytworzenia (np. stali), a wraz z odwrotem cen na rynku surowców marże segmentu poprawiły się, a spółka osiągnęła bardzo dobry wynik w segmencie:

W zakresie perspektyw segmentu zacytuję fragment z podsumowania wyników PJP MAKRUM:

Segment Produkcji przemysłowej wydaje się korzystać na korekcie cen stali i realizować wyższe marże. Póki co ceny stali nie rosną więc jest szansa, że dobre marże utrzymają się w najbliższym czasie. Jednakże w linii produktowej Przeładunki spółka widzi spowolnienie zamówień, co może odbić się na przychodach II półrocza 2023 – do tej pory przychody były wspierane wysyłką w 2023 roku projektów wyprodukowanych w roku 2022. Pozytywnie wygląda natomiast sytuacja w parkingach MODULO, które zostały przyjęte przez rynek jako standard przy budowie bloków. Dobrze wyglądają perspektywy parkingów automatycznych na rynku niemieckim – MODULO odnalazło się tam jako marka, która z powodzeniem konkuruje z głównymi podmiotami w tym segmencie. Spółka widzi dużą szansę na rynku niemieckim na podwojenie swoich planów budżetowych z początku roku. Przejęta w I półroczu spółka IPZ jest podmiotem rentownym i w II półroczu powinna pozytywnie dołożyć się do wyników grupy.

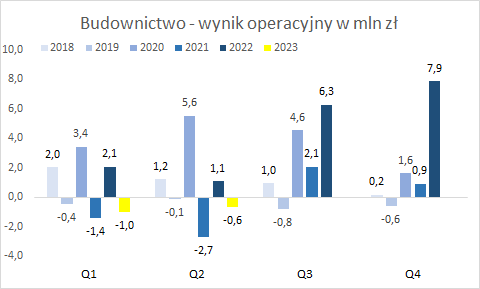

Budownictwo przemysłowe to kolejny segment znajdujący się w obszarze PJP Makrum. W 2022 roku zakończyła się większość istotnych projektów grupy, nowe zostały podpisane dopiero w 2023 roku. Stąd też niskie przychody w H1 2023 roku w tym segmencie:

Co oczywiście przekłada się na spadek wyników:

Co oczywiście przekłada się na spadek wyników:

W I połowie 2023 r. spółka zbudowała solidny portfel zamówień, który obecnie wynosi 217 mln zł i pozwala oczekiwać wzrostu kwartalnych przychodów w tym segmencie, choć poprawa zapewne będzie stopniowa.

Kolejny segment Automatyka i Elektroenergetyka reprezentowany jest przez Atrem. Spółka podobnie do Projprzem Budownictwo w 2022 roku zakończyła największe kontrakty, a I półrocze 2023 r. to okres podpisania nowych umów czy też początkowych prac na kontraktach, w efekcie przychody nie imponują:

Bez dobrych przychodów z reguły nie ma zysków, akurat w Q2 2023 r. się pojawiły ze względu na zaksięgowanie zysku na ugodzie z Enea Operator (ok. 3 mln zł):

Po omówienie wyników i perspektyw Atrem zapraszam do tego wpisu, a poniżej jej wycinek dotyczący przyszłości:

Zarząd podtrzymuje deklarację, że w 2023 roku przychody ze sprzedaży będą wyższe niż rok wcześniej, co oznacza, że w II półroczu wyniosą przynajmniej 60 mln zł. Gdyby trzymać się podanego na 31.12.2022 roku backlogu do 12 miesięcy, który zakładał poziom przychodów w 2023 roku w wysokości 127 mln zł, oznaczałoby to 76 mln zł przychodów w II półroczu. Z kolei w swojej rekomendacji Santander założył na 2023 rok dla Atrem 146 mln zł przychodów, co oznaczałoby 95 mln zł przychodów w II półroczu.

Segmentem bezpośrednio konsolidowanym w GK Immobile są Hotele. Branża hotelarska mocno ucierpiała za sprawą pandemii, ale od pewnego czasu może już swobodnie działać. I są tego efekty, zarówno na przychodach:

Jak i wyniku operacyjnym:

Obłożenie hoteli w I półroczu 2023 r. było o niemal 8% wyższe niż w analogicznym okresie 2022. Uwzględniając wzrost średniej ceny sprzedanego pokoju (+12%), segment odnotował 21% zwyżkę wskaźnika Rev Par (przychód na dostępny pokój). Segment rozwija również sieć niezależnych restauracji, której przychody w H1 2023 r. wyniosły 4,2 mln zł.

Pomimo trudnego otoczenia makroekonomicznego GKI nie sygnalizuje trudności w tym segmencie, w związku z podwyżkami cen można zatem spodziewać się dalszego wzrostu przychodów.

Kolejny segment, to Developing. W tym obszarze przychody i zyski są ściśle powiązane z harmonogramem budów i przekazań lokali. W pierwszej części roku na przychody i zyski segmentu złożyły się przekazania lokali na Osiedlu Rabatki:

Rentowność operacyjna na przekazywanych lokalach wyniosła ponad 25%, co pozwoliło na osiągnięcie dobrego wyniku:

Przy 34 mln zł przychodów z przekazań lokali w H1 2023 r. segment zanotował 8,5 mln zł zysku operacyjnego. Warto w tym miejscu zaznaczyć, że w drugim półroczu przychód może być i trzykrotnie wyższy (o ile uda się przekazać klientom terminowo lokale):

[…]w etapie 3 Platanowego Parku sprzedano umowami deweloperskimi produktów za 86,29 mln PLN. Przeniesienie własności oraz rozpoznanie przychodów dla tego etapu rozpocznie się we wrześniu 2023 roku.

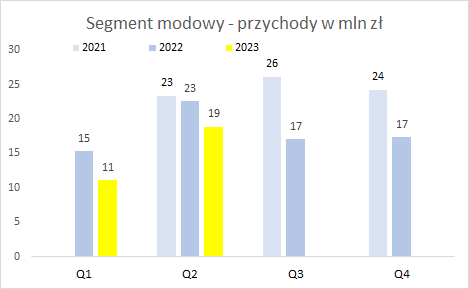

Segment modowy przechodzi restrukturyzację, co odbija się i na przychodach:

I generowanych stratach:

Warto przypomnieć, że segment modowy to już nie tylko marka Quiosque, ale:

- po transakcji w kwietniu 2023 roku PBH posiada 84,13% głosów w Akardo. W ramach tego podmiotu działają dwie marki Akardo i Haka shoes. Po przejęciu podmiotu głównym produktem Akardo stała się elegancka galanteria skórzana. Haka Shoes to marka premium oferująca skórzane, ręcznie robione buty męskie,

- w kwietniu 2023 PBH S.A. zakupiła 50,01% udziałów w Błonie Sp. z o.o. Ideą Błonie jest rozwój polskiej tradycji zegarmistrzowskiej, historia marki sięga lat pięćdziesiątych XX wieku. Błonie historycznie to głównie zegarki męskie, sztandarowym produktem jest mechaniczny zegarek Zodiak,

- w maju 2023 roku PBH SA objęła ponad 50,2% udziałów w Laurella Sp. z o.o. „Laurella” to marka modowa skierowana do młodych kobiet, które stworzyły wokół marki aktywną społeczność,

- Od początku 2023 roku w strukturach PBH S.A. obecna jest również marka biżuteryjna Marasimism, oferująca produkty o charakterze artystycznym.

Zgodnie ze strategią GKI marka Quiosque i jej salony staną się brand housem i pod szyldem Quiosque.pl będą oferować klientom produkty wszystkich swoich marek.

Niestety na chwilę obecną brak komunikacji ze strony grupy, kiedy segment modowy stanie się rentowny, jak widać powyżej, w I półroczu zanotował on blisko 12 mln zł straty operacyjnej, przy 7 mln zł straty netto całej grupy GKI, co oznacza, że bez tego segmentu GK Immobile w pierwszym półroczu wykazałaby zysk netto.

GK Immobile – podsumowanie

Wyniki I półrocza trudno uznać za dobre, ale główną przyczyną ich słabości jest strata segmentu modowego, którego wyniki dla inwestorów zewnętrznych są obecnie nieprzewidywalne. Natomiast II półrocze 2023 roku powinno być dla GK Immobile sporo lepsze, niezależnie od wyników mody. Grupa w tym okresie oczekuje wypracowania ponad 500 mln przychodów wobec 385 mln zł przychodów w I półroczu.

Dobre wyniki najprawdopodobniej pokaże Developing, tradycyjnie okres wakacyjny to dobry czas dla Hoteli. Przemysł sygnalizuje stabilizację, ale na dobrych poziomach wynikowych. Dodatkowo rozpędza się Budownictwo przemysłowe i Atrem – takie połączenie powinno wpłynąć na szybkie odpracowanie straty z pierwszego półrocza i pokazanie poprawnych wyników w skali całego 2023 roku. O ile oczywiście w otoczeniu gospodarczym i politycznym nie pojawią się kolejne perturbacje.

Dołącz do 2,2 tysiąca Abonentów Portalu Analiz i korzystaj z wiedzy praktyków oraz wymieniaj się doświadczeniami na forum i czacie Portalu.

Na Portalu znajdziesz analizy wyników i perspektyw spółek z GPW, omówienia sytuacji finansowej emitentów obligacji korporacyjnych, ale i dyskusje o spółkach zagranicznych, obligacjach skarbowych i wielu innych tematach.

Zapraszamy!