ZEPAK – o co toczy się gra?

Kurs ZEPAKu idzie w górę, a na Twiterze szaleństwo w sprawie ZEPAKu.

O co tu chodzi?

Zacznijmy od tego, że ZEPAK kontrolowany przez Zygmunta Solorza to przede wszystkim grupa złożona z kopalni węgla brunatnego i elektrowni produkujących prąd z tego surowca.

Zgodnie z polityką klimatyczną UE węgiel brunatny to praktycznie najgorszy surowiec energetyczny ze względu na emitowany CO2 i celem jest zlikwidowanie takich elektrowni w Unii Europejskiej.

ZEPAK zdaje sobie z tego sprawę i podjął strategiczną decyzję, że nie będzie już inwestował w konieczne zmiany pozwalające przedłużać żywotność tych elektrowni i zakończy działalność węglowych bloków energetycznych do końca 2024 r. W związku z tym dokonał odpisów aktualizacyjnych, co spowodowało stratę w poprzednich okresach m.in. w 4 kwartale 2021 r.

ZEPAK podjął decyzję o inwestycjach w „zieloną” energetykę i inwestuje w spalanie biomasy, farmy fotowoltaiczne, chce budować również farmy wiatrowe. Pracuje nad wykorzystaniem wodoru i w dalekich planach inwestycje w małe elektrownie jądrowe.

Ale…

Gwałtowny wzrost cen energii – szczególnie po wybuchu wojny w Ukrainie spowodował, że ZEPAK znalazł się z znacznie lepszym otoczeniu.

ZEPAK sprzedaje 60%-70% w cenach terminowych (czyli obecnie zawiera kontrakty terminowe na 2023 r., które zrealizuje w 2023 r.), a resztę po cenach spot.

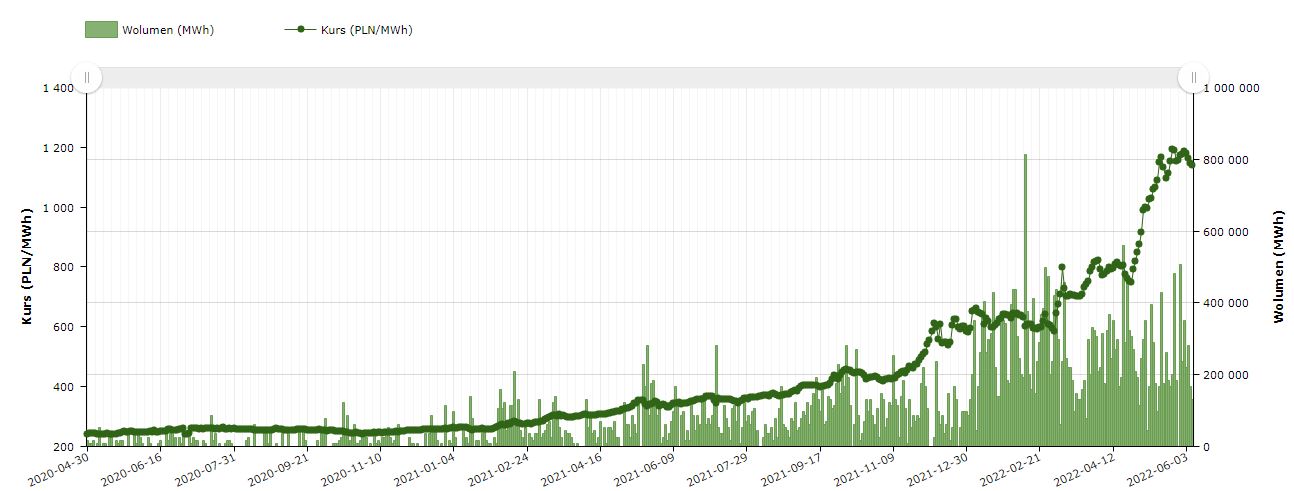

Wykres ceny BASE_Y-23 (dostawa prądu w 2023 r.) na giełdzie energii TGE:

Jak widać cena wzrosła do rekordowego poziomu blisko 1200 zł/MWh.

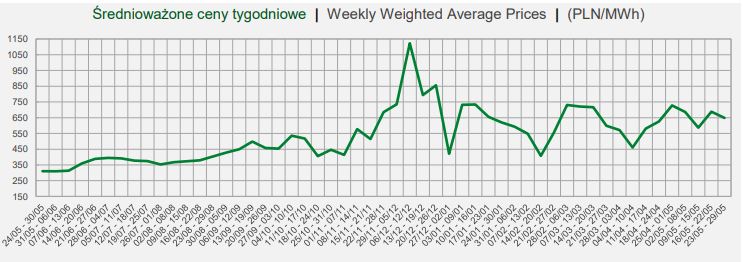

Średnie ceny tygodniowe spot TGeBASE na TGE (dostawa dnia następnego):

Ceny w ciągu roku wzrosły z ok. 300 zł/MWh do 650 zł/MWh.

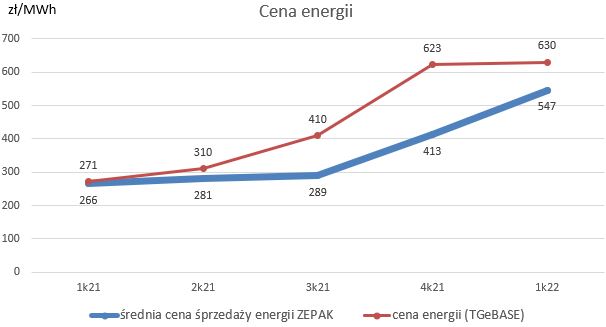

Należy pamiętać o strukturze sprzedaży – 60%-70% ceny terminowe. A to oznacza, że dopiero za rok ZEPAK będzie księgował sprzedaż energii po rekordowych cenach powyżej 1000 zł/MWh.

Na chwilę obecną cena sprzedaży wynika z cen terminowych z zeszłego roku (300-350 zł/MWh) oraz cen spot (ok.630 zł/MWh).

Cena sprzedawanej energii przez ZEPAK rośnie, ale wciąż jest niższa od cen rynkowych (wpływ zeszłorocznych cen terminowych):

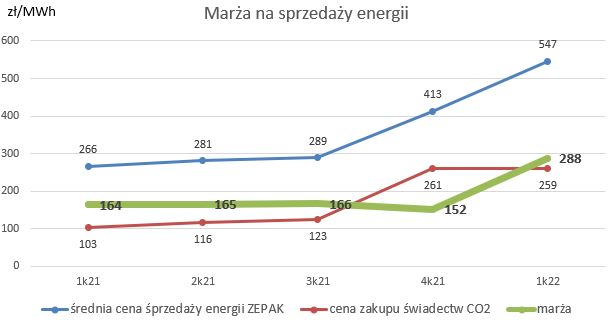

Po stronie kosztów kluczowy jest koszt pozwoleń CO2 (też nabywanych analogicznie do struktury sprzedaży energii). Ceny certyfikatów CO2 rosną, ale jednak uzyskiwana marża istotnie wzrosła w 1 kwartale:

Ceny certyfikatów CO2 pod koniec zeszłego roku mocno wzrosły, jednak w 2022 r. już nie rosną. Koszt CO2 będzie w ZEPAKu wzrastał, jednak dzięki wyższym cenom energii marża powinna być znacznie wyższa niż rok temu.

Certyfikaty CO2 w EUR/t:

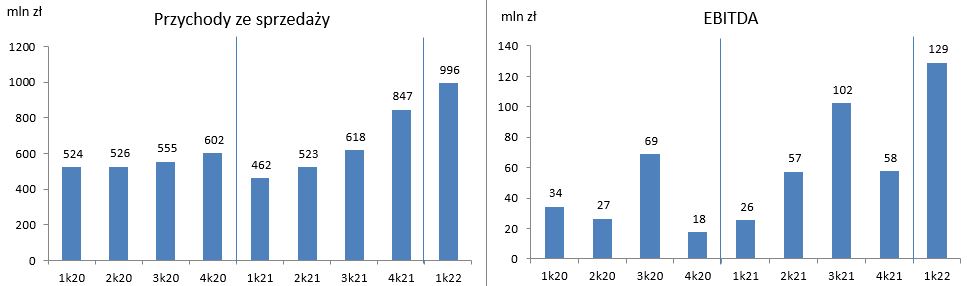

Wyniki w 1 kwartale 2022 r. pokazują już poprawę EBITDA, a dalszej można spodziewać się w kolejnych kwartałach.

Prognoza EBITDA na poszczególne kwartały 2022-2023 znajduje się na Forum Portalu Analiz : https://portalanaliz.pl/forum/viewtopic.php?p=45794#p45794

Podsumowując

ZEPAK planuje do końca 2024 r. zakończyć działalność elektrowni węglowych (o ile nie zmieni się coś, co uzasadni inwestycje przedłużające żywotność elektrowni)

Do tego czasu będzie generował gotówkę z produkcji energii i będzie ona istotna dzięki wzrostowi cen energii.

Środki inwestuje w projekty „zielonej” energii.

Po zamknięciu aktywów węglowych ZEPAK będzie wyceniany już jako producent zielonej energii, a tym samym po wyższych wskaźnikach niż obecnie.