PJP MAKRUM – rekordowe przychody II kwartału i całego I półrocza 2022 r.

13 lipca PJP MAKRUM opublikowała szacunkowe przychody za I półrocze 2022 roku. Spółka potwierdziła to, co sygnalizowała w raporcie finansowym za Q1 2022 r., w podcastach (Czy to będzie dobry rok?) oraz w prezentacjach i rozmowach podczas Dnia Giełdowego.

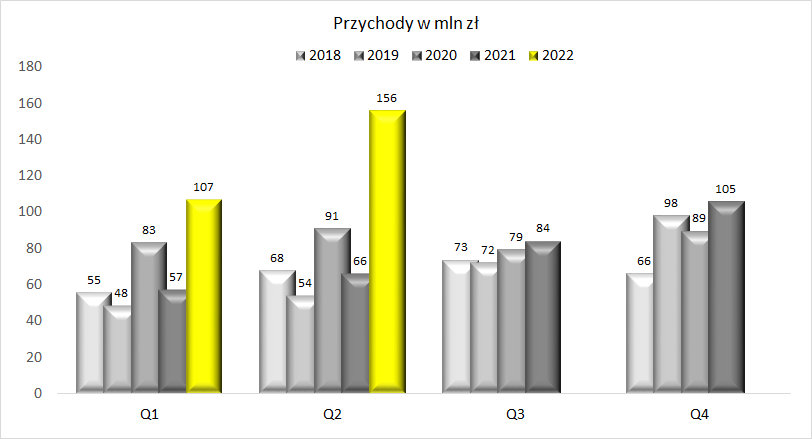

Najkrócej mówiąc, przychody grupy okazały się rekordowe, w całym pierwszym półroczu 2022 roku wyniosły 262 mln zł wobec 123 mln zł rok wcześniej, co oznacza wzrost o 113%! Sam drugi kwartał, to jeszcze większy wzrost, z 66 do 156 mln zł, czyli o 136%!

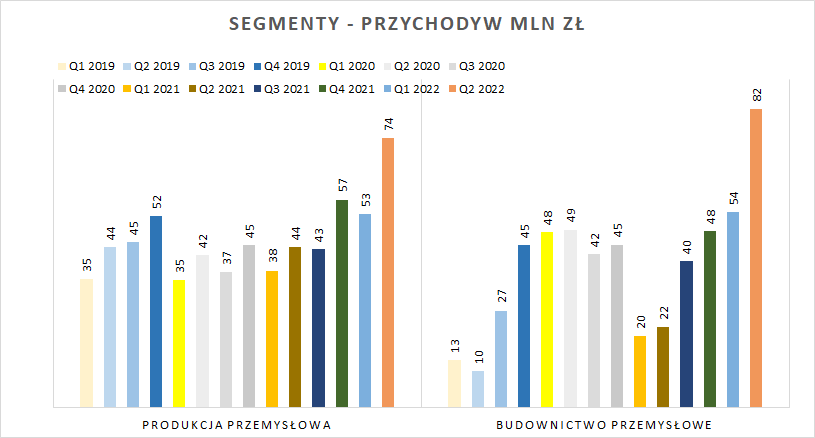

Co istotne, wzrost sprzedaży zanotowano w obydwu segmentach działalności grupy.

Prezes spółki w wyżej linkowanym podcaście sygnalizował wzmożoną liczbę wysyłek do klientów w segmencie Przeładunki (wysyłka = fakturowanie), a w Budownictwie przemysłowym można było usłyszeć o tym, że w 2022 roku zakończone będą wszystkie najważniejsze projekty spółki. Potwierdzenia tego zresztą można również szukać w mediach społecznościowych (Lech Poznań cieszy się z nowej akademii, a Gaz System z odbiorów w Tłoczni Gazu Odolanów, Osiedle Perfumiarnia ma być gotowe w Q2 2022 roku). Nic dziwnego, że przychody rosną dynamicznie.

Przychody znamy, kluczowym pozostaje pytanie, co z marżami.

Segment Przeładunki zanotował dołek marżowy w Q3 2021 roku, gdy nie „zdążył” przerzucić rosnących kosztów stali na odbiorców. Wtedy to marża na sprzedaży brutto spadła z 25-28% do 17%. Równolegle spółka zabezpieczyła większą ilość stali i skorygowała cenniki, w efekcie w Q4 2021 roku marża brutto wyniosła 23,7%, a w Q1 2022 roku 24,4%. Otwarte pozostaje pytanie, w jakiej sytuacji PJP MAKRUM znalazło się w momencie napaści rosji na Ukrainę, ale wydaje się, że tym razem spółka była lepiej zabezpieczona w zapasy stali. Podczas wyżej linkowanego webcastu, który miał miejsce 20 maja czyli w okresie wysokich cen stali, prezes grupy stwierdził, że obecnie rozsądnie podchodzą do magazynów stali („szczupło”), co też patrząc z dzisiejszej perspektywy wydaje się decyzją korzystną dla rentowności.

Odnośnie Budownictwa przemysłowego – w tym roku kończone są główne projekty grupy, a, patrząc historycznie, zazwyczaj przy rozliczaniu projektów następowało „uwolnienie” oszczędności z całej fazy ich trwania. Spółka nie sygnalizowała zagrożenia rentowności dla projektów, zatem ostrożnie można zakładać, że wysokie przychody wygenerują wyższą marżę w segmencie.

Warto również zwrócić uwagę, że spółka zakończyła swoją najważniejszą inwestycję w zakład produkcyjny w Koronowie, zatem obecnie, o ile nie będzie kolejnych przejęć, zyski powinny mocno przekładać się na generowanie gotówki. A będąc przy gotówce, na 31.03.2022 roku grupa PJP MAKRUM dysponowała:

- 11,5 mln zł środków pieniężnych,

- 45,6 mln zł udzielonych pożyczek (do spółki matki GKI),

- 8 mln zł objętych obligacji wyemitowanych przez spółkę matkę GKI.

Łącznie około 65 mln zł aktywów finansowych. Oczywiście spółka posiada również dług finansowy w wysokości 60 mln zł, ale jak widać ma on całkowite pokrycie w aktywach finansowych. Otwarte pozostaje też pytanie o sposób rozliczenia udzielanego GKI finansowania – PJP MAKRUM dysponuje możliwościami wypłacenia sporej dywidendy, a takie działanie byłoby korzystne dla inwestorów indywidualnych.

Wszystkie wcześniejsze wpisy odnośnie PJP MAKRUM, przedstawienie spółki oraz omówienia jej wyników znajdziesz tutaj.

Dołącz do 1,3 tysiąca Abonentów Portalu Analiz i korzystaj z wiedzy praktyków oraz wymieniaj się doświadczeniami na forum i czacie Portalu.

Na Portalu znajdziesz analizy wyników i perspektyw spółek z GPW, omówienia sytuacji finansowej emitentów obligacji korporacyjnych, ale i dyskusje o spółkach zagranicznych, obligacjach skarbowych i wielu innych tematach.

Zapraszamy!