Victoria Dom – emisja obligacji serii P2023A

Do 13 grudnia 2023 roku trwa emisja obligacji serii P2023A spółki Victoria Dom. Poniżej przedstawiam parametry emisji obligacji oraz podaję linki do oferty, a także porównuję rentowność obligacji z już notowanymi na rynku Catalyst

Victoria Dom – parametry emisji obligacji serii P2023A

Wartość obecnej emisji obligacji wynosi do 100 mln zł.

Wartość nominalna jednej obligacji to 1.000 zł, minimalny zapis można złożyć od 1 sztuki obligacji, czyli od tysiąca złotych.

Oprocentowanie obligacji jest zmienne i wynosi WIBOR 6M + 5,95 p.p. marży. Według stanu na 01.12.2023 r. WIBOR 6M = 5,83% zatem docelowe oprocentowanie wyniosłoby 11,78%. Odsetki od obligacji będą wypłacane co 6 miesięcy.

Obligacje emitowane są na okres 3 lat, wykupione zostaną zatem w grudniu 2026 roku.

Obligacje nie są zabezpieczone, środki z emisji mają być przeznaczone na finansowanie kapitału obrotowego grupy.

Zapisy potrwają do 13 grudnia 2023 roku (link do emisji).

18 grudnia 2023 roku nastąpi przydział obligacji, emitent będzie ubiegać się o wprowadzenie obligacji do obrotu na rynku Catalyst.

Zapisy na obligacje przyjmuje Dom Maklerski Michael / Ström, w tym miejscu znajdziesz informacje o ofercie, a jeżeli nie masz jeszcze rachunku maklerskiego w tej instytucji (darmowy, z niską 0,1% prowizją za handel obligacjami) to polecam założyć go za pośrednictwem tego linku. Zapisy na obligacje można również składać w DM BOŚ, DM BDM, IPOPEMA Securities oraz Noble Securities.

Inwestowanie w obligacje korporacyjne obarczone jest ryzykiem utraty części lub całości środków. Czynniki ryzyka związane z emitentem i emisją zostały zamieszczone w prospekcie informacyjnym, do którego lektury zachęcam.

Victoria Dom – informacje o spółce

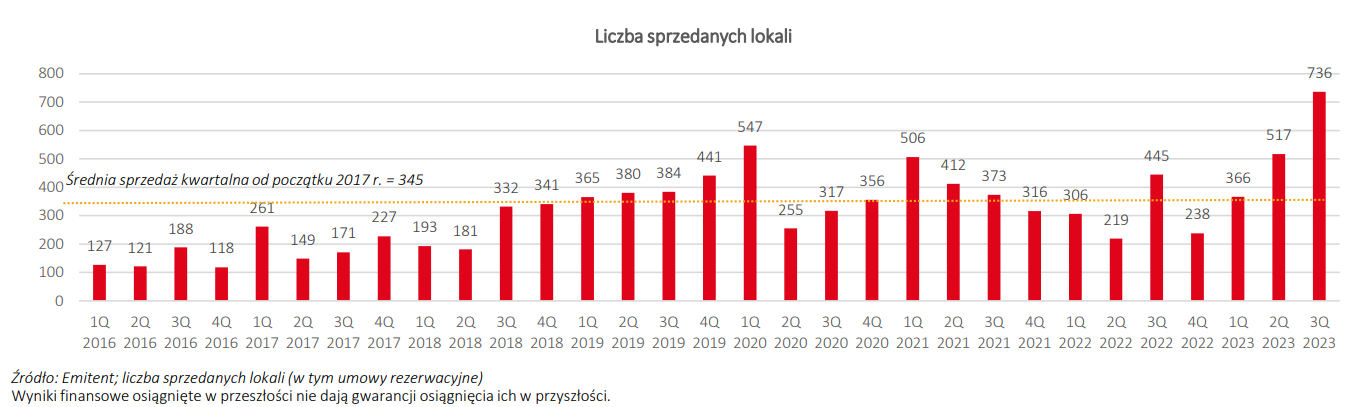

Sytuację finansową grupy o wynikach 2022 roku szczegółowo omówiłem w tym wpisie. W międzyczasie został wprowadzony „kredyt 2%”, który mocno wspiera wyniki operacyjne i finansowe spółki – Victoria buduje mieszkania w segmencie popularnym. Poniższy wykres pokazuje efekt tego programu – rekordową sprzedaż lokali w Q3 2023 roku:

Sprzedane lokale przekładają się na przychody i zyski w kolejnych okresach i tu też sytuacja wygląda dobrze:

Po dacie ostatnich informacji finansowych (tj. 30.06.2023 r.) Grupa ukończyła 3 projekty do końca 3Q 2023 r. Łączna powierzchnia ukończonych projektów wynosi 19,7 tys. m2 PU, a łączna liczba lokali 400. Na dzień 30.09.2023 r. Grupa sprzedała 382 lokale (96%) z projektów zakończonych w 3Q 2023 r. Wszystkie projekty były w Warszawie.

Z projektów w realizacji z terminem ukończenia w 2023 r., w ramach których powstaje 852 lokale (44,4 tys. m2 PU) na dzień 30 września 2023 r. zostało zakontraktowanych 767 lokali (90%). Szacowane planowane przychody ze sprzedaży tych lokali to 423,4 mln zł.

Z projektów w realizacji z terminem ukończenia w 2024 r., w ramach których powstaje 1 420 lokali (65,8 tys. m2 PU) na dzień 30 września 2023 r. zostały zakontraktowane 908 lokale (64%). Szacowane planowane przychody ze sprzedaży tych lokali to 734,2 mln zł.

Powyższe dane pokazują, że dobre wyniki 2023 i 2024 roku spółka ma już „zabezpieczone”, o ile oczywiście nie wystąpią na rynku zdarzenia nieprzewidziane. Jednak warto mieć na uwadze, że wykup obligacji nastąpi w grudniu 2026 roku i takiego okresu oczywiście prognoza sprzedaży mieszkań nie jest w stanie pokryć.

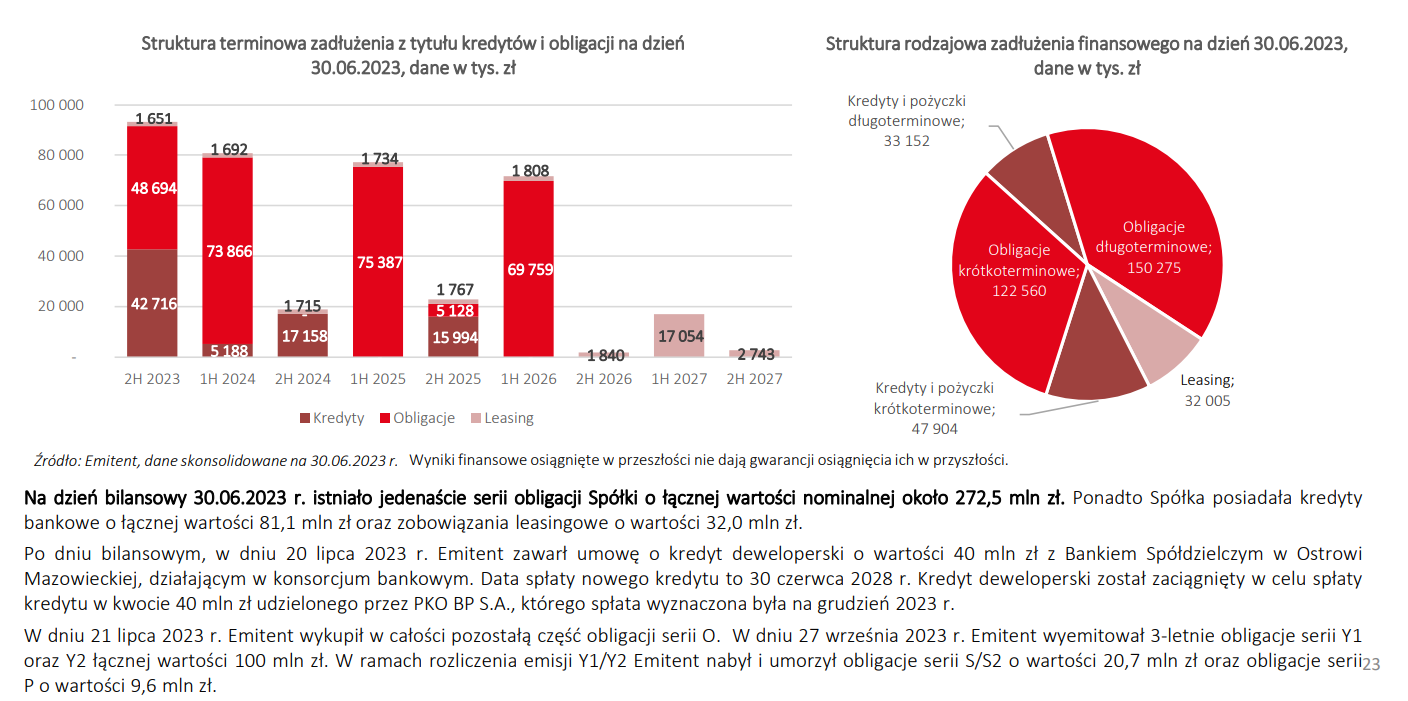

Ważnym wątkiem w badaniu sytuacji emitenta jest jego zadłużenie. Poniżej slajd z prezentacji, informacje opisowe poniżej wykresu pokazują, że Victoria zabezpieczyła już sobie środki na zarządzanie płynnością finansową:

Gorąco zachęcam do zapoznania się z prezentacją spółki przygotowaną na potrzeby emisji obligacji, prezentację znajdziesz w tym miejscu.

VICTORIA DOM – rentowności obligacji, podsumowanie

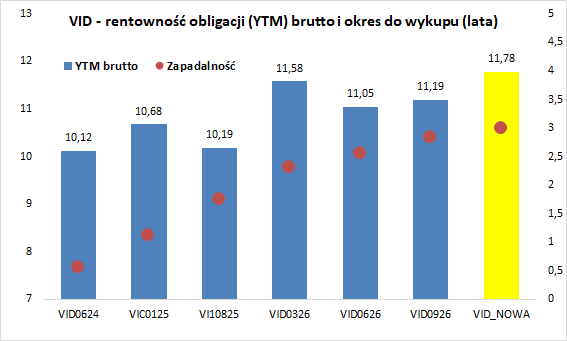

Porównując rentowność aktualnej oferty z już notowanymi na Catalyst obligacjami można stwierdzić, że oferta jest rozsądnie przygotowana (rentowności obligacji podaję za notoria.serwis):

Podsumowując, Victoria Dom to spółka działająca na rynku mieszkaniowym od wielu lat. Wyniki grupy są solidne, sytuację bilansową grupy uznaję za poprawną, harmonogram planowanych przekazań mieszkań pozwala oczekiwać dobrych wyników 2023 i 2024 roku. Z minusów, spółka (jej akcje) nie jest notowana na giełdzie, stąd rzadsze (2x w roku) i mniej szczegółowe raporty finansowe. Ale z kolei brak notowań na GPW zapewne przekłada się na konieczność zapłaty wyższych marż od obligacji.

Obecna oferta wydaje się być adekwatnie „skrojona”, uwzględniając ryzyko emitenta, a także obligacje już notowane na Catalyst.

Oczywiście decyzje odnośnie zakupu lub nie danych instrumentów jak zawsze należą do Czytelnika.

Udanych inwestycji!

Disclaimer: Emitent wykupił reklamę emisji obligacji na Portalu Analiz. Wykupywanie reklam na portalach finansowych jest standardowym działaniem emitentów, aby zapewnić widoczność oferty. Dodatkowo powyższy wpis powstał z mojej inicjatywy i nie był konsultowany z emitentem (piszę zawsze jako potencjalny inwestor, a nie sprzedawca), ale Czytelnik powinien mieć świadomość powiązań, które wyżej wymieniłem.

No i jeszcze przypomnienie, że powyższy wpis nie stanowi rekomendacji inwestycyjnej, a inwestowanie w obligacje korporacyjne (i inne instrumenty finansowe) wiąże się z ryzykiem utraty części, a nawet całości zainwestowanych środków – warto do inwestycji podchodzić rozważnie.