Atrem – wyniki Q3 2023 roku i perspektywy

Wyniki za 3 kwartał 2023 roku opublikowała spółka Atrem. Poniżej krótkie omówienie zaraportowanych rezultatów, a także spojrzenie na perspektywy spółki.

Atrem – wyniki Q3 2023 roku

Przychody spółki były już wcześniej publikowane więc zaskoczeniem nie są:

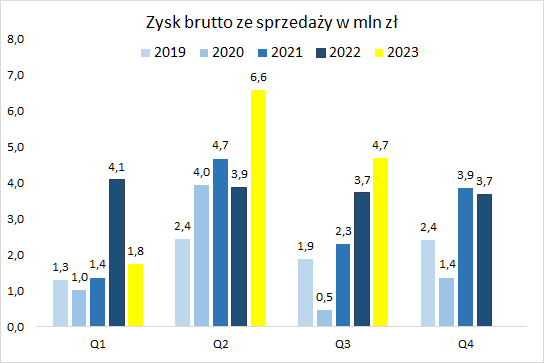

Natomiast raportowana marża zysku brutto ze sprzedaży (marża na kontraktach) okazała się poniżej oczekiwań rynkowych i wyniosła 11% wobec 16% rok wcześniej:

W efekcie, mimo dużego wzrostu przychodów ze sprzedaży Q3 2023 r. do Q3 2022 r., który wyniósł +18 mln zł (+77%), zysk brutto ze sprzedaży wzrósł zaledwie o 1 mln zł (+26%).

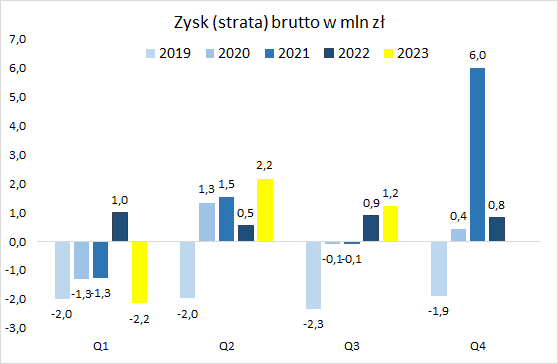

Rosną również pozostałe koszty, w efekcie zysk brutto rok do roku poprawił się tylko nieznacznie.

Atrem – perspektywy

Na wstępie warto zauważyć, że Atrem ma wysokie koszty zarządu i sprzedaży w relacji do przychodów. Jak wyliczył w wątku spółki na forum Portalu Analiz jeden z Abonentów, koszty te (SG&A) w Q3 2023 r. stanowiły w przypadku Atrem 7,6% przychodów, podczas gdy np. dla Elektrotim wskaźnik wyniósł 2,8%. Przy czym w Q3 Atrem zanotował wysokie przychody, wcześniej wskaźnik kosztów SG&A często przekraczał 10%. Zatem Atrem musiałby przynajmniej podwoić kwartalny przychód Q3 2023 r. (dla przypomnienia 42 mln zł), aby koszty sprzedaży i zarządu stanowiły porównywalny poziom (procentowo) do Elektrotim. Czy to jest możliwe?

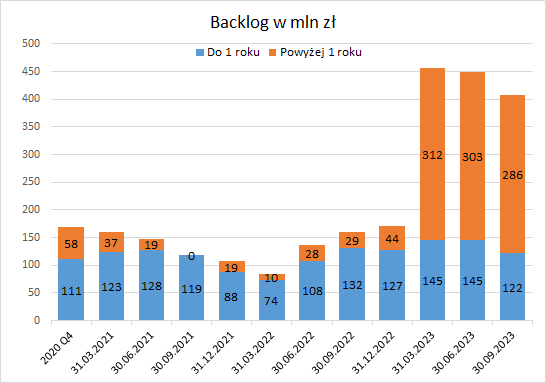

Backlog Atrem pokazuje, że w dłuższym okresie tak:

Łączny poziom zamówień Atrem przekracza 400 mln zł, a już w Q4 2023 r. spółka wygrała (czeka na podpisanie umów) 2 kolejne kontrakty na łączną kwotę 95 mln zł brutto. Zatem spółka „będzie miała co robić”. Ale patrząc na powyższy backlog, wygląda, że „będzie miała co robić” w dłuższej perspektywie, planowane przychody na najbliższe 12 miesięcy (122 mln zł) nie wyglądają imponująco.

Uwaga. Na dzień 30.09.2022 roku spółka wykazywała backlog do roku o wartości 132 mln zł. Za kolejne 12 miesięcy (Q4 2022 r. – Q3 2023 r.) wykazała przychody 115 mln zł, o 18 mln zł poniżej backlogu, a przecież dochodziły do realizacji kolejne kontrakty. To może świadczyć o przesunięciach na części realizowanych kontraktów. Spółka potwierdza, że na niektórych kontraktach, szczególnie tych, w których występuje planowana kilka lat wcześniej elektronika, dochodzi do zmian i w konsekwencji do wydłużenia realizacji kontraktu, ale nie identyfikuje konieczności tworzenia rezerw na ewentualne kary umowne.

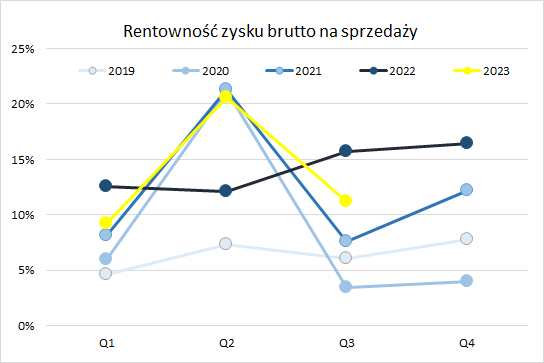

Oprócz wątku przychodowego warto omówić rentowność kontraktów, czyli rentowność zysku brutto na sprzedaży. Jak spojrzymy na rentowność liczoną zawsze za ostatnie 4 kwartały, to zobaczymy pozytywny trend:

„Ząbek” w górę na 16% w Q2 2023 roku wynika z zaksięgowania w tym okresie ugody z Enea dotyczącej nierentownego kontraktu z przeszłości.

Powyższy wykres pokazuje jasno, że spółka ma za sobą okres poprzedniego właściciela i obecnie mocno pilnuje rentowności podpisywanych umów. Rentowności liczone za pojedyncze kwartały mogą się mocno różnić, gdyż spółka zwyczajowo „uwalnia” wszelkie oszczędności uzyskane w trakcie realizacji kontraktu w momencie jego zakończenia i rozliczenia, a nie na bieżąco. Stąd też spojrzenie w skali rocznej, na podstawie którego wygląda, że rentowności brutto na poziomie 13-15% mogą być nowym standardem dla Atrem.

Podsumowując, najbliższe kwartały nie przyniosą raczej mocnego przełomu w przychodach Atrem. Natomiast backlog ogółem, zwłaszcza uwzględniwszy ostatnio podpisane kontrakty, wygląda mocno i daje szanse na skokowy wzrost przychodów w dalszej perspektywie. W wideo podsumowującym wyniki Q3 2023 r. zarząd powiedział, że za chwilę w największym dla spółki kontrakcie z PKN ORLEN nastąpi symboliczne wbicie łopaty i start właściwej inwestycji (dotychczas trwały prace przygotowawcze, wyburzenia itp.). Spółka nadal dużo ofertuje, celuje w rozwój geograficzny (inne regiony Polski), a także nie wyklucza przejęć. W reszcie zamierza wybudować własną biometanownię i docelowo mocniej wejść w ten rynek:

Jak wszystko się dobrze potoczy, to do końca przyszłego roku będziemy mogli wbić łopatę pod budowę instalacji, sama budowa to 9 miesięcy do roku.

Wejście na wyższy poziom przychodów wydaje się zatem być kwestią czasu, co, w połączeniu z rosnącą rentownością na realizowanych kontraktach, powinno wywołać efekt dźwigni i docelowo pozwolić na widoczną poprawę wyników.