Marvipol Development – sytuacja finansowa po wynikach 2023 roku

15 marca grupa Marvipol Development opublikowała wyniki za 2023 rok. Poniżej krótkie omówienie wyników, ale przede wszystkim sytuacji bilansowej grupy w kontekście zdolności do obsługi obligacji. Dla przypomnienia, obecnie (do dnia 25 kwietnia) trwa emisja obligacji spółki, o której więcej przeczytasz tutaj.

Marvipol Development to grupa nieruchomościowa działająca w 3 obszarach:

- działalność deweloperska (głównie w Warszawie),

- budowa magazynów we współpracy z grupą Panattoni,

- budowa i zarzadzanie najmem apartamentów inwestycyjnych oraz condohoteli (nowa działalność).

Grupa od ponad 27 lat jest obecna na warszawskim rynku mieszkaniowym. W swojej dotychczasowej działalności oddała do użytkowania 9,4 tys. lokali o łącznej powierzchni użytkowej wynoszącej 544 tys. m². Marvipol realizuje również projekty w Gdańsku oraz we Wrocławiu.

Spółka od 2015 r. zajmuje się również budową magazynów w ramach wspólnego przedsięwzięcia z liderem europejskiego rynku Grupą Panattoni. Marvipol wybudował 20 projektów (o łącznej powierzchni 667 tys. m²), z czego 18 zostało sprzedanych (568 tys. m²).

Większościowym akcjonariuszem spółki (71,04% akcji) jest Mariusz Książek.

Marvipol Development – wyniki 2023 roku i sytuacja bilansowa grupy

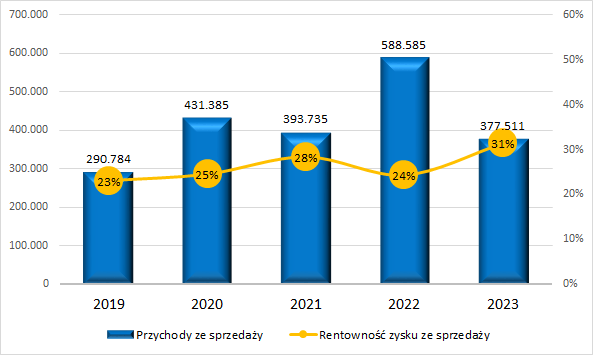

2023 rok przyniósł spadek przychodów, spadek oczekiwany ze względu na harmonogram przekazań mieszkań. Przekazywanych mieszkań było mniej, ale rosły ich ceny za m² i rosły marże spółki na ich sprzedaży:

Analizując harmonogram budowy nowych projektów mieszkaniowych oraz już zakontraktowane mieszkania można zakładać, że przychody grupy w 2024 roku powinny przekroczyć 450 mln zł. W zakresie marż, grupa deklaruje mocny ich spadek, ale trudno na chwilę obecną stwierdzić czy tak faktycznie będzie czy jednak to przesadna ostrożność w prognozach ze strony spółki – póki co ceny mieszkań cały czas rosną, w przeciwieństwie do kosztów budowy.

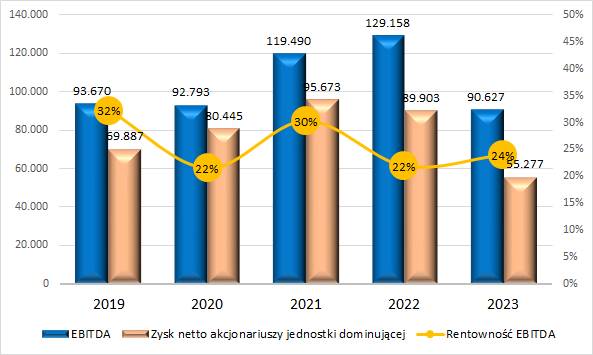

Niższe przychody 2023 roku przełożyły się na spadek zysku netto:

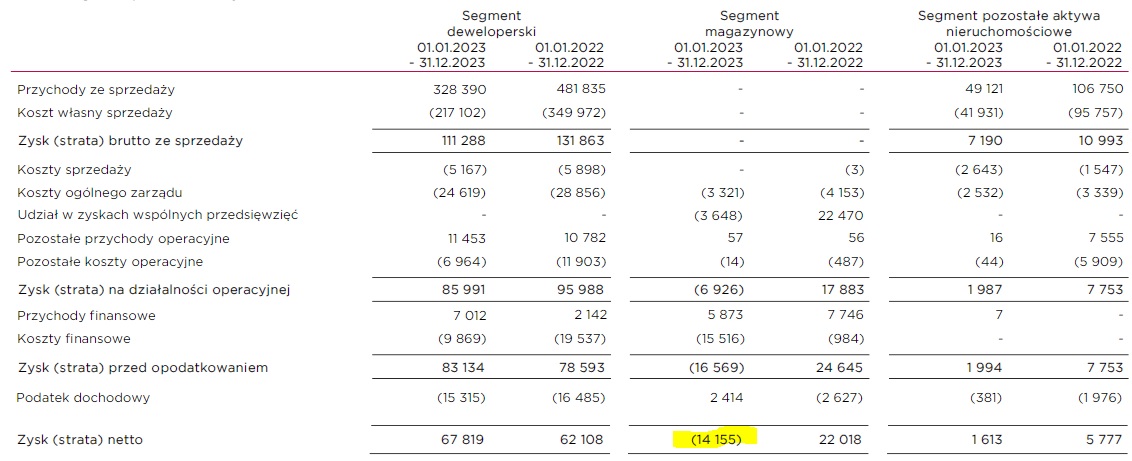

Negatywnie na osiągane wyniki oddziaływały różnice kursowe, wycena udzielonych w walucie EUR pożyczek dla spółek realizujących projekty magazynowe wyniosła -13 mln zł.

W efekcie segment magazynowy obciążał wyniki całej grupy:

Obecnie w portfolio grupy są 2 zrealizowane projekty magazynowe, ale Marvipol nie jest w stanie uzyskać satysfakcjonujących cen sprzedaży za nie.

Omówienie wyników i perspektyw grupy Marvipol znajdziesz na forum Portalu Analiz w tym miejscu.

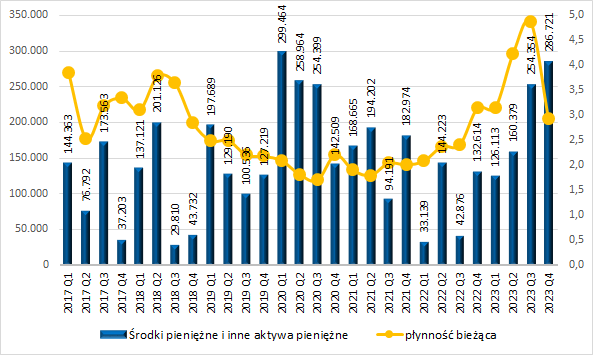

Przechodząc do bilansu i płynności, warto zauważyć, że grupa cały czas utrzymuje wysoki poziom środków pieniężnych oraz dobrą płynność, na koniec 2023 roku na rachunkach grupy znajdowało się blisko 300 mln zł:

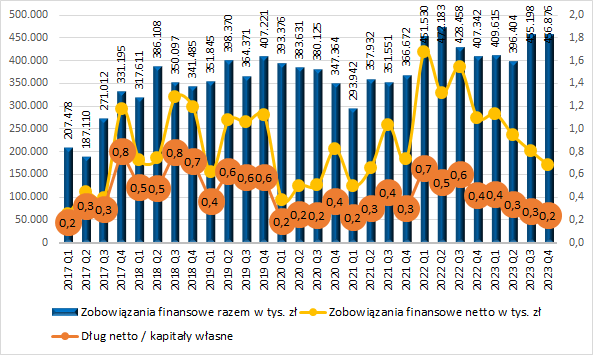

Poziom długu finansowego znajduje się na stabilnych poziomach, ale z uwagi na rosnący poziom gotówki dług finansowy netto spada:

Spada również wskaźnik długu netto do kapitałów własnych. Ewentualna sprzedaż 2 gotowych projektów magazynowych mogłaby jeszcze bardziej poprawić i tak już dobrą sytuację finansową spółki.

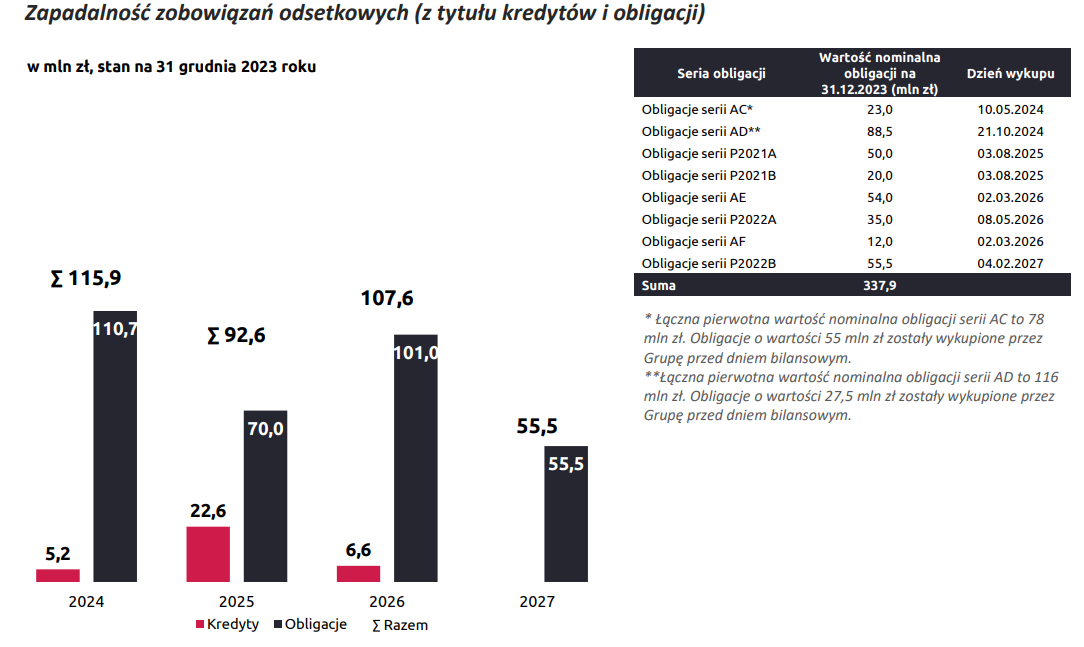

W 2024 roku zapada dług o wartości 116 mln zł, prowadzona zatem obecna emisja obligacji w wysokości do 150 mln zł jest w stanie wygenerować środki na całkowitą jego spłatę.

Biorąc pod uwagę posiadaną gotówkę, a także prowadzoną emisję obligacji, nawet po planowanej przez Marvipol wypłacie dywidendy w wysokości 44 mln zł sytuacja finansowa grupy będzie bardzo dobra.

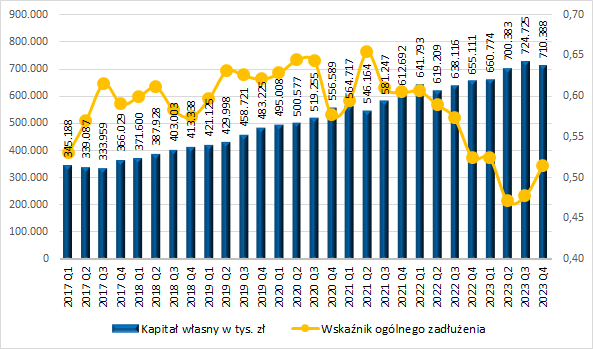

Generowane zyski zwiększają kapitały własne spółki (w Q4 2023 r. MVP zanotowała stratę) i wpływają na utrzymanie wskaźnika ogólnego zadłużenia na niskim poziomie:

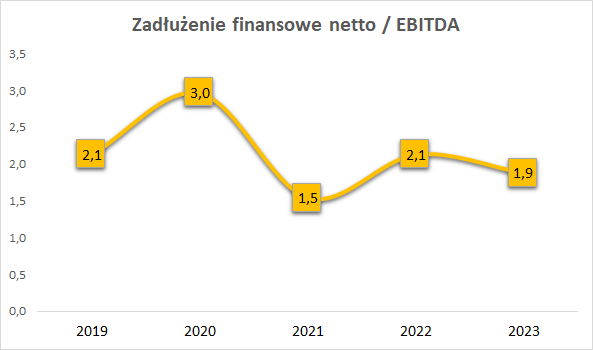

Wskaźnik dług netto do EBITDA również znajduje się na bardzo przyzwoitym poziomie:

Marvipol – podsumowanie

W 2023 roku grupa osiągnęła słabsze niż rok wcześniej, ale i tak solidne przychody i zyski. Sytuacja finansowa spółki jest bardzo dobra.

Obecna sytuacja rynkowa, czyli stabilny popyt na mieszkania pozwala oczekiwać w 2024 roku wzrostu przychodów rok do roku, natomiast wzrost zysku będzie zależał od poziomu wypracowanych marż. Płynność spółki nie powinna być zagrożona.

Na koniec, tradycyjnie zapraszam na forum Portalu Analiz do dyskusji o spółce, jej obligacjach, a także o inwestowaniu w inne podmioty.

Udanych inwestycji!

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.