Marvipol Development – emisja obligacji P2022B

Contents

Marvipol – emisja obligacji P2021B

W dniu dzisiejszym z publiczną emisją obligacji (seria P2021B) wystartowała spółka MARVIPOL DEVELOPMENT. Styczniowa emisja spółki spotkała się z dużą nadsubskrypcją, stąd zapewne szybkie wyjście z nową emisją, która jednocześnie ma „domknąć” prospekt emisyjny obligacji.

Poniżej przedstawiam parametry emisji obligacji, podaję link do analizy spółki na Portalu Analiz oraz kilka ciekawostek związanych z już notowanymi na Catalyst obligacjami spółki.

Marvipol – parametry emisji obligacji P2021B

Parametry emisji obligacji są praktycznie takie same jak poprzedniej (styczniowej rozliczonej w lutym). Nowa emisja jest jednocześnie tak stworzona, aby została później zasymilowana ze styczniową emisją P2021A i notowana na Catalyst pod wspólnym kodem.

Wartość całej emisji obligacji wynosi 20 mln zł i to jest jedyna istotna różnica, poprzednia emisja miała wartość 50 mln zł.

Wartość nominalna jednej obligacji to 1.000 zł i minimalny zapis można złożyć właśnie od takiej kwoty.

Oprocentowanie obligacji jest zmienne i wynosi WIBOR 6M + 4,5 p.p. marży. Rzeczywiste oprocentowanie serii P2021B w pierwszym okresie odsetkowym zostanie ustalone na podstawie stopy bazowej WIBOR dla 6-miesięcznych kredytów złotówkowych z dnia 16.02.2022 r., powiększonej o marżę w wysokości 4,50 p.p. Według stanu na dziś (07.02.2022 r.) WIBOR 6M wynosi 3,59%, zatem oprocentowanie pierwszego okresu wyniosłoby 8,09%. Oprocentowanie będzie podlegać aktualizacji w okresach 6 miesięcznych.

Data wykupu obligacji to 03.08.2025 roku, taka sama jak styczniowej emisji P2021A.

Obligacje nie są zabezpieczone, środki z emisji mają być przeznaczone na finansowanie kapitału obrotowego grupy. Emitent planuje wprowadzić obligacje na rynek Catalyst.

Zapisy rozpoczęły się 7 lutego 2022 roku i potrwają do 11 lutego (piątek) – bardzo krótki okres emisji. Planowany dzień emisji to 22 lutego 2022 roku.

Zapisy na obligacje przyjmują Dom Maklerski Michael / Ström (lider konsorcjum), Dom Maklerski Banku BPS, BDM, Ipopema Securities oraz Noble Securities. Jeżeli zamierzasz złożyć zapis poprzez Dom Maklerski Michael / Ström, a nie masz jeszcze tam rachunku maklerskiego (polecam), to zapraszam do skorzystania z tego formularza – skontaktuje się z Tobą doradca, który jest również moim opiekunem i którego usługi polecam.

Inwestowanie w obligacje korporacyjne obarczone jest ryzykiem utraty części lub całości środków. Czynniki ryzyka związane z emitentem i emisją zostały zamieszczone w prospekcie informacyjnym, do którego lektury zachęcam.

Marvipol – informacje o spółce

Wyniki i perspektywy grupy są regularnie omawiane na Portalu Analiz (link do analiz), a także na Forum Akcji PA (link). Zatem nie ma sensu rozpisywać się o spółce. Polecam również zajrzeć do prezentacji spółki w związku z emisją obligacji. Kolejnym ciekawym materiałem jest Raport Kredytowy przygotowany przez DM MS (link). O spółce pod kątem jej wypłacalności możesz też przeczytać w Raporcie Rankingowym (dostępny dla Abonentów Portalu Analiz w cenie 20 zł).

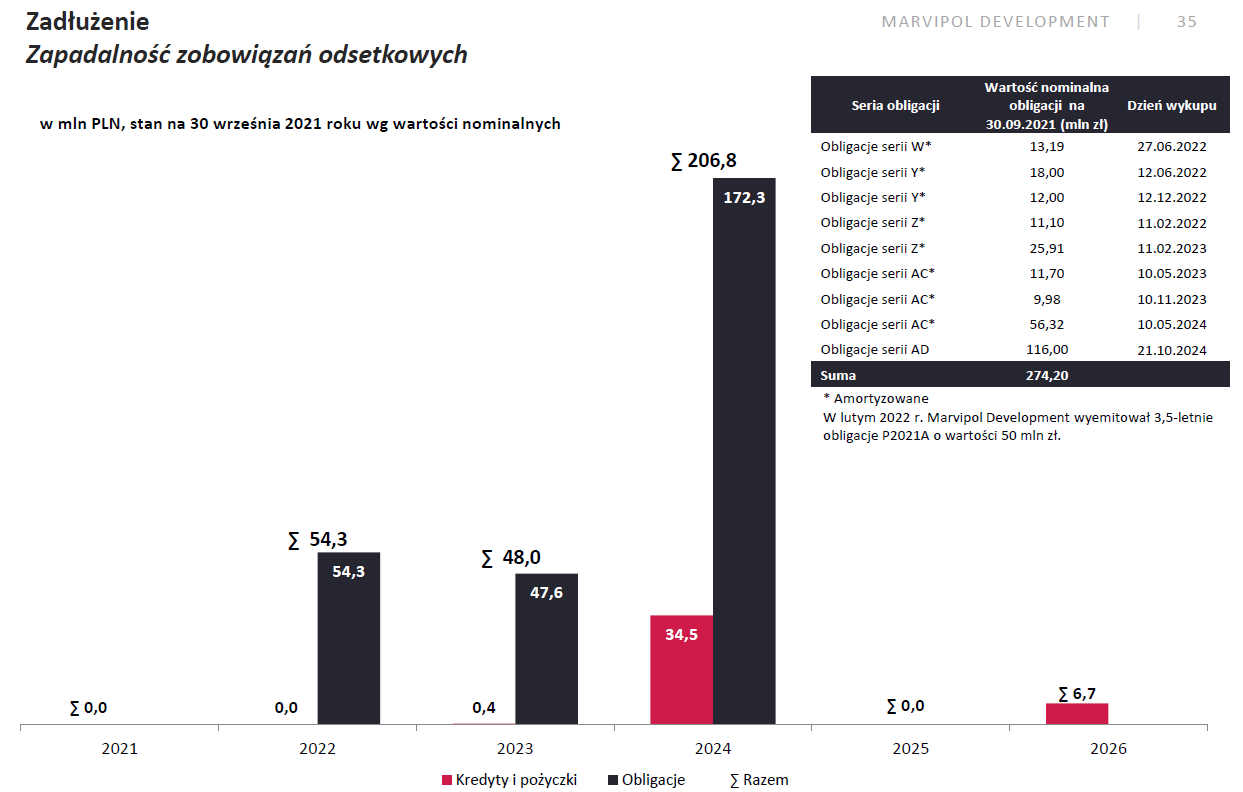

W tym miejscu zwrócę jedynie uwagę, że poprzednia emisja miała wartość zbliżoną do wartości obligacji zapadających w 2022 roku (a więc w praktyce je zrefinansowała), w 2023 roku spółka nie ma istotnych zapadających zobowiązań finansowych, dopiero w 2024 roku czekają ją większe wykupy obligacji. Sytuacja spółki w zakresie zadłużenia odsetkowego wydaje się zatem raczej komfortowa. Poniższy wykres nie uwzględnia jeszcze wyemitowanej serii PA2021A o wartości 50 mln zł, która zapada w 2025 roku.

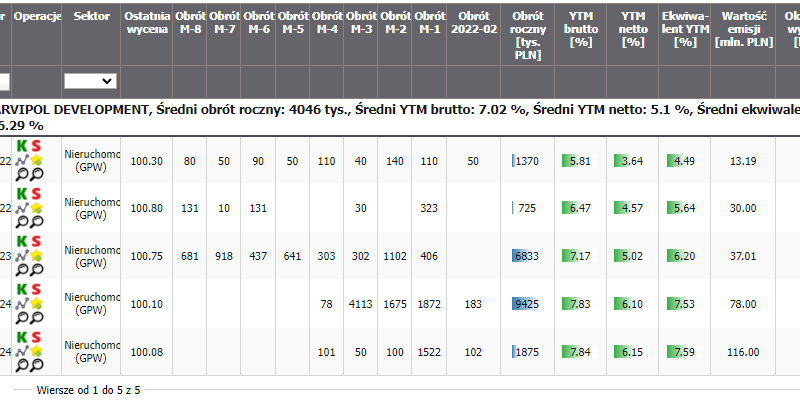

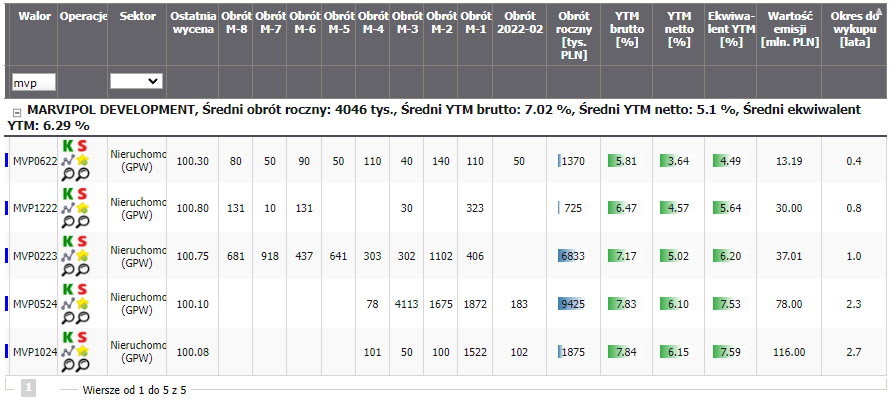

Marvipol – rentowności obligacji notowanych na Catalyst

Poniższa tabela (źródło: MyFund.pl) przedstawia notowane na Catalyst obligacje Marvipol Development posortowane według czasu pozostałego do wykupu. Jak widać, wszystkie serie obligacji mają aktualną rentowność brutto mniejszą od 8%, które będzie można uzyskać inwestując w nową emisję P2021B. Można do sprawy podejść jeszcze inaczej, żadna seria obligacji aktualnie notowana na Catalyst nie ma wyższego oprocentowania niż P2021B, a wszystkie notowane są powyżej nominału, co pozwala zakładać, że podobnie będzie z obecną emisją.

Podsumowując, patrząc na obligacje notowane na Catalyst, obecna oferta wydaje się dobrze „skrojona” pod względem oprocentowania – potencjalny zysk inwestora będzie wyższy, niż w przypadku zakupu aktualnie notowanych na Catalyst obligacji spółki.

Oczywiście decyzje odnośnie zakupu lub nie danych instrumentów jak zawsze należą do Czytelnika.

Udanych inwestycji!

Ps. Jeżeli interesuje Cię temat inwestowania w akcje i obligacje korproacyjne, zaprszam do dołączenia do społeczności Portalu Analiz.

Disclaimer: Wpis nie ma charakteru reklamowego. Partnerem Portalu Analiz jest natomiast Dom Maklerski Michael / Strom, którego usługi gorąco polecam.

No i jeszcze przypomnienie, że powyższy wpis nie stanowi rekomendacji inwestycyjnej, a inwestowanie w obligacje korporacyjne (i inne instrumenty finansowe) wiąże się z ryzykiem utraty części, a nawet całości zainwestowanych środków – warto do inwestycji podchodzić rozważnie.