KRUK – wyniki roczne i Q1 2022 r.

Podczas, gdy niektóre spółki nadal publikują raporty za 2021 rok, KRUK zdążył już również opublikować raport za Q1 2022 roku. Poniżej krótkie omówienie wyników grupy, jej sytuacji bilansowej oraz przegląd rentowności obligacji korporacyjnych notowanych na Catalyst. Ponieważ działalność, wyniki i perspektywy KRUK na Portalu Analiz opisywane są dość często (link do wpisów), w tym wpisie skupię się na graficznej ilustracji sytuacji grupy.

KRUK – działalność operacyjna

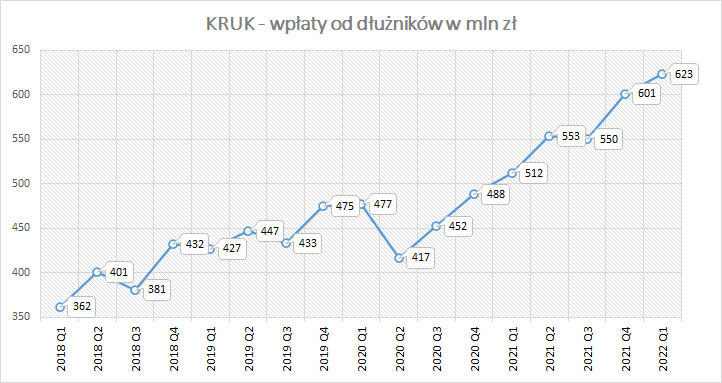

Operacyjnie sytuacja grupy wygląda bardzo dobrze, notuje rekordowe wpłaty od dłużników:

Spłaty rosną na każdym z segmentów geograficznych:

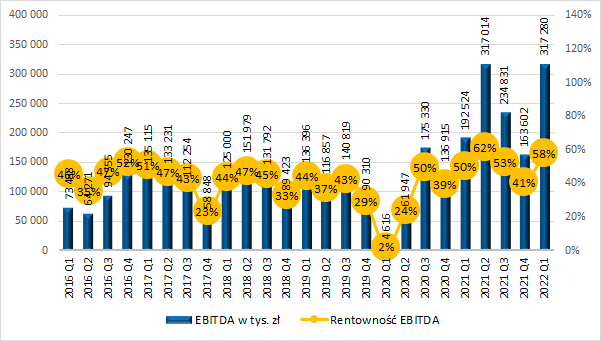

KRUK – przychody i zyski

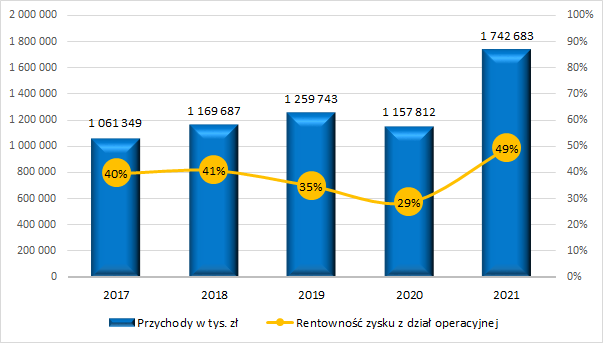

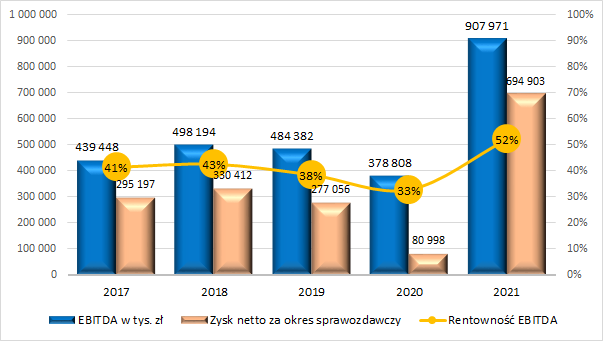

Wysokie wpłaty od dłużników przekładają się oczywiście na dobre wyniki. Najpierw ujęcie roczne przychodów:

I zysków (zysk netto w 2021 roku blisko 700 mln zł!):

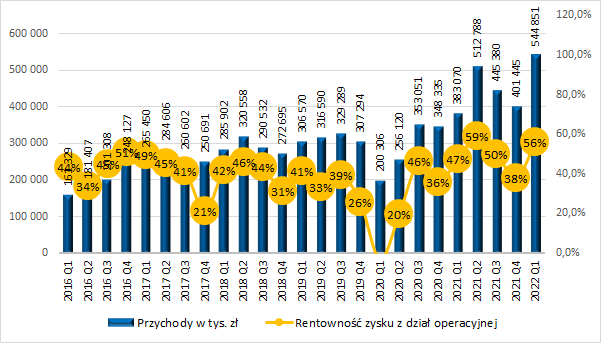

I ujęcie kwartalne, pokazujące, że nadal trwa bardzo dobry okres dla grupy. Przychody:

I zyski:

Krótko mówiąc, jest bardzo dobrze.

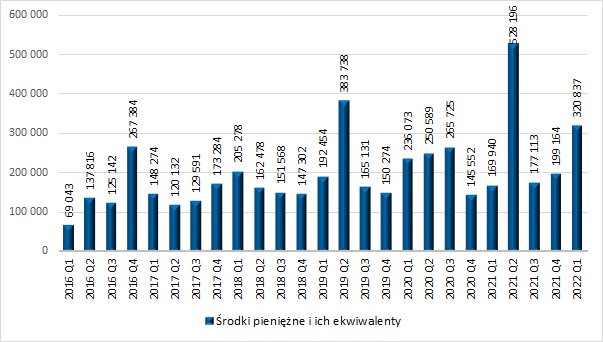

KRUK – sytuacja bilansowa

Przegląd na bazie wykresów z Raportu Rankingowego (nowy Raport z wynikami za 2021 rok pojawi się w II połowie maja).

Tradycyjnie grupa utrzymuje wysokie rezerwy gotówki:

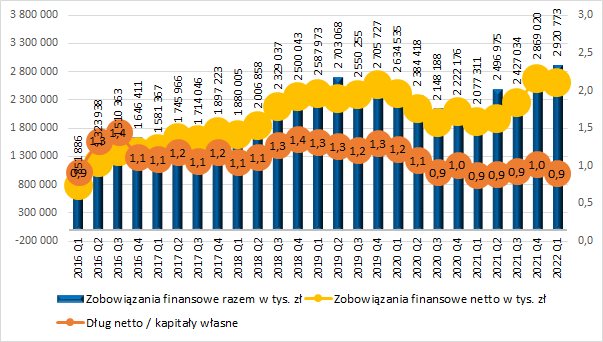

Skala działalności rośnie, rosną inwestycje w nowe pakiety wierzytelności (w 2021 roku KRUK wydał na nie ponad 1,7 mld zł), rośnie zatem zadłużenie grupy, jednak nie w relacji do kapitałów własnych (te również szybko rosną dzięki zyskom):

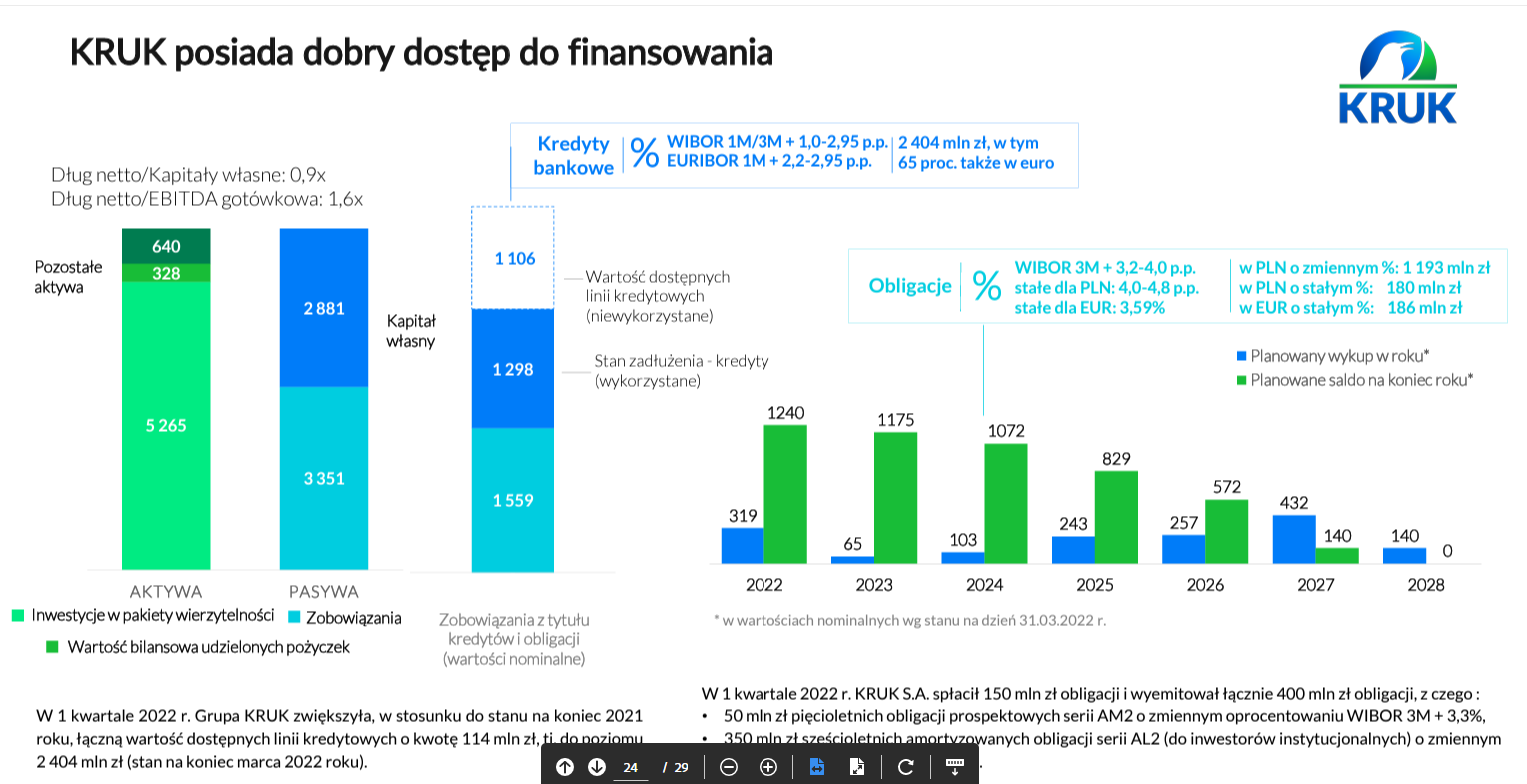

Będąc przy zadłużeniu, warto nadmienić, że grupa ma sporą kwotę wolnych kredytów do wykorzystania oraz ładnie długoterminowo rozłożone zadłużenie z tytułu wyemitowanych obligacji korporacyjnych:

Dzięki rosnącym kapitałom (mimo wypłat dywidend) wskaźnik ogólnego zadłużenia utrzymuje się na historycznie niskich poziomach:

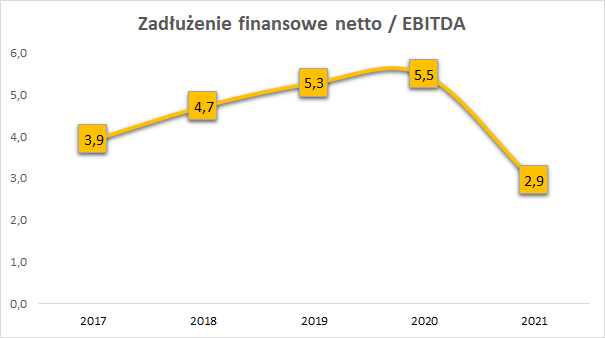

Rosnące zyski pozwalają również na stosunkowo szybką spłatę zadłużenia z generowanej EBITDA:

Podsumowując, operacyjna, bilansowa i finansowa sytuacja grupy KRUK jest bardzo dobra i na chwilę obecną wydaje się, że tak będzie dalej.

Wprawdzie w ślad za inflacją rosną stopy procentowe, co oznacza wyższe koszty obsługi zadłużenia, ale warto zauważyć, że grupa zabezpieczyła stopę procentową dla części zadłużenia:

zadłużenie Grupy wrażliwe na zmianę stopy WIBOR stanowi jedynie 52% całego zadłużenia (wg stanu na 31.12.2021), co wynika z faktu, że część długu jest oparta na stopie stałej lub EURIBOR, lub podlega zabezpieczeniu IRS.

Dodatkowo, wyższe stopy procentowe oznaczają wyższe przychody segmentu pożyczek konsumenckich (Wonga, Novum), a także naliczanie wyższych odsetek od przeterminowanych zobowiązań klientów (pakiety wierzytelności).

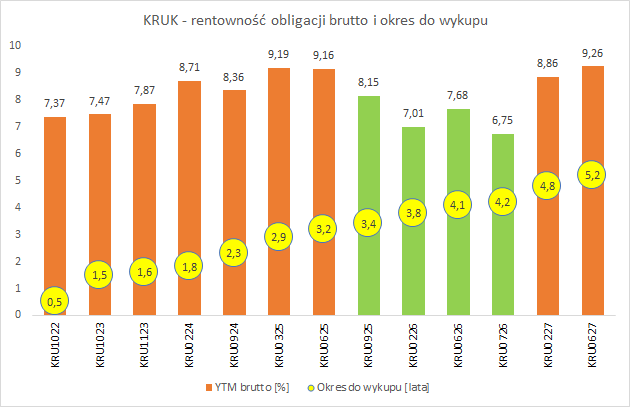

KRUK – rentowności obligacji korporacyjnych notowanych na Catalyst

Tym razem porównanie rentowności również w formie wykresu. A na nim widać, że rentowność obligacji KRUK niespecjalnie skorelowana jest z okresem do wykupu – tak jakby rynek nie bał się ryzyka upadłości emitenta w okresie najbliższych kilku lat. Kolorem zielonym zaznaczyłem z kolei rentowności obligacji o stałym oprocentowaniu – w przypadku KRUK wygląda jednak, jakby rynek oczekiwał, że w jakimś sensownym czasie inflacja i stopy procentowe zaczną spadać:

Udanych inwestycji!

Inwestujesz w akcje lub obligacje (skarbowe, korporacyjne)? Dołącz do nas i ponad 1,3 tysiąca Abonentów Portalu Analiz i korzystaj z wiedzy praktyków oraz wymieniaj się doświadczeniami w ramach forum. Zapraszamy.