DEKPOL – sytuacja finansowa grupy

Trwa publiczna emisja obligacji DEKPOL, spółka oferuje 3 letnie obligacje oprocentowane WIBOR 3M + 5,5 marży. Więcej o emisji obligacji napisałem w tym miejscu, a w tym wpisie przybliżam informacje o grupie DEKPOL, jej wynikach i sytuacji bilansowej.

DEKPOL – informacje o grupie, wyniki i sytuacja bilansowa.

Na wstępie Abonentom Portalu Analiz / Biznesradar polecam materiał video o DEKPOL przygotowany przez Tomasza Publicewicza w ramach cyku POS (Porozmawiajmy o spółkach). Wyczerpująca również jest prezentacja przygotowana przez DM Michael / Ström, którą to prezentację znajdziesz tutaj.

Poniższe informacje i wykresy pochodzą z Raportu Rankingowego oceniającego ponad 30 spółek – emitentów obligacji z Catalyst.

Główny udziałowiec Dekpol (77% akcji), Mariusz Tuchlin, działalność gospodarczą prowadzi od 1993 r., ale jako Dekpol od 2006 roku. Początkowo spółka specjalizowała się w działalności budowlanej, w 2011 roku miała miejsce sprzedaż pierwszych mieszkań w segmencie deweloperskim. Wtedy też powstał dział konstrukcji stalowych (łyżki do maszyn). W 2012 r. firma uruchomiła działalność w zakresie produkcji osprzętu do maszyn budowlanych (wszystkie typy łyżek koparkowych i ładowarkowych). W 2014 nastąpiło przekształcenie Dekpol w spółkę akcyjną, w 2015 r. debiut na GPW.

Grupa DEKPOL działa w 3 obszarach:

- Generalne wykonawstwo w zakresie obiektów przemysłowych, magazynowych, handlowych, usługowych wraz z infrastrukturą zewnętrzną w tym wykonawstwo, dróg, placów, parkingów wraz z infrastrukturą,

- Działalność deweloperska – budowa, wykończenie i sprzedaż mieszkań, powierzchni handlowo – usługowych,

- Produkcja osprzętu do maszyn budowlanych (łyżki do maszyn – produkcja stalowa). W chwili obecnej Dekpol jest największym w Polsce producentem łyżek i osprzętu do maszyn budowlanych. Spora część przychodów z tego działu to eksport (np. Skandynawia). Ale klienci to także: Caterpillar, Volvo i Komatsu. W 2021 roku grupa przejęła Intek, zwiększając swoje kompetencje i moce w obszarze łyżek do maszyn, a produkcja w tym segmencie rozszerzana jest również o inne branże.

Uzupełniająco Grupa Dekpol za pośrednictwem spółki zależnej BETPREF prowadzi działalność w zakresie produkcji konstrukcji stalowych i prefabrykatów betonowych. I z tym obszarem DEKPOL wiąże spore oczekiwania, planując spore inwestycje w jego unowocześnienie.

Nie będę szczegółowo opisywał działalności poszczególnych segmentów, polecam linkowane powyżej materiały, szczegółowo spółkę omawiamy również na forum Portalu Analiz, koncentrując się na inwestycji w jej akcje.

DEKPOL – wyniki

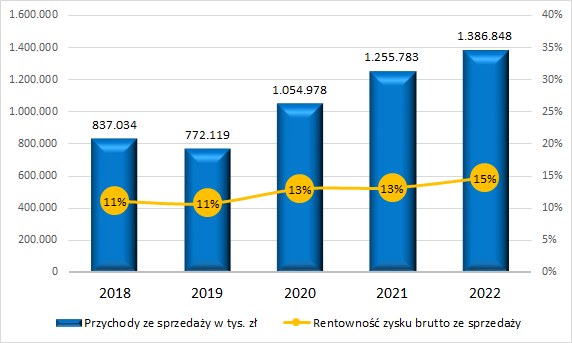

W skali rocznej widać systematyczny wzrost skali działalności spółki, przy zachowaniu, a nawet poprawie rentowności zysku brutto ze sprzedaży:

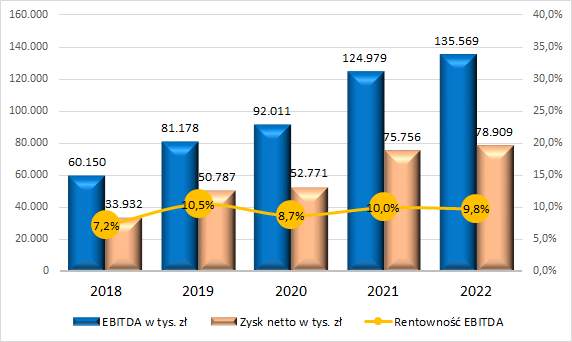

Rosnące przychody i dobra rentowność przekładają się na wzrost zysków:

Uwaga, wyniki 2021 i 2022 roku zawierają pozytywne zdarzenia jednorazowe wynikające z przejęcia spółek, ale nie zmienia to ogólnego obrazu poprawy wyników grupy.

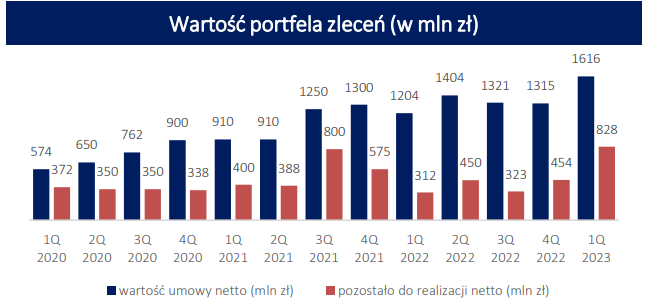

Nieco gorzej w porównaniu do poprzedniego roku przychodowo i wynikowo wypadł I kwartał 2023 roku, czego powodem był spadek przychodów w segmencie Generalnego Wykonawstwa, który wynikał z ograniczenia ofertowania przez Dekpol w czasie niestabilnej sytuacji rynkowej (brak przewidywalności marży na kontrakcie). Sytuacja powraca do normy i według zarządu w skali 2023 roku przychody segmentu będą porównywalne z 2022 rokiem. Potwierdza to też mocny (rekordowe 828 mln zł do realizacji) backlog (wykres z prezentacji spółki):

Widać mocny wzrost kontraktacji w Q1 2023 roku.

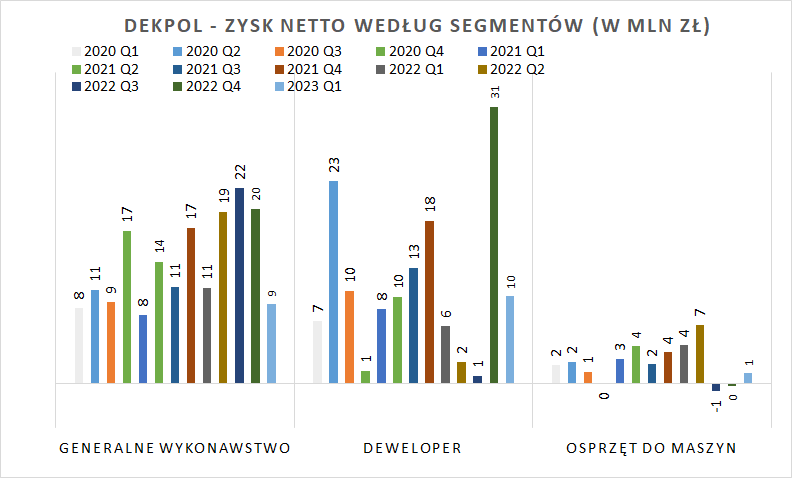

Istotność segmentu GW dla wyników grupy potwierdza rozkład wyniku netto poszczególnych segmentów:

Podsumowując, przyglądając się wynikom grupy widać pozytywne trendy i na przychodach i na zysku netto.

Dekpol – sytuacja bilansowa grupy

Szybki przegląd najważniejszych (dla mnie) parametrów pokazujących sytuację finansową DEKPOL.

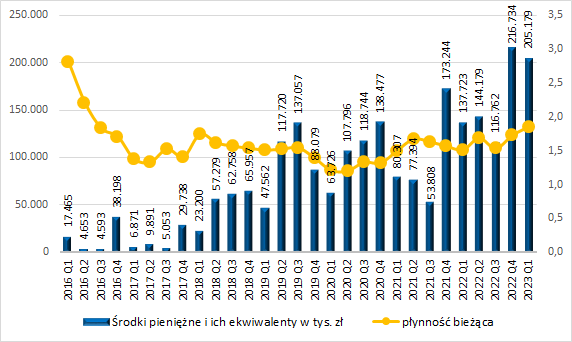

Zwraca uwagę rosnący poziom gotówki oraz dobra płynność:

Przyglądając się bilansowi widać, że grupa wykonała dużą pracę w zakresie zarządzania spływem należności – znaczną ich część zamieniając na gotówkę.

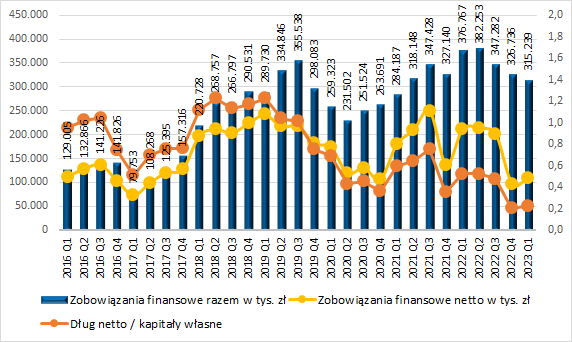

Mimo rosnącej skali działalności i inwestycji (przejęcia podmiotów) grupie udaje się redukować zadłużenie finansowe netto, które nieznacznie tylko przekracza 100 mln zł i jest blisko najniższych poziomów patrząc wiele lat wstecz. Dług finansowy netto / kapitały własne wynosi zaledwie 0,23, podczas gdy historycznie znajdował się na sporo wyższych poziomach:

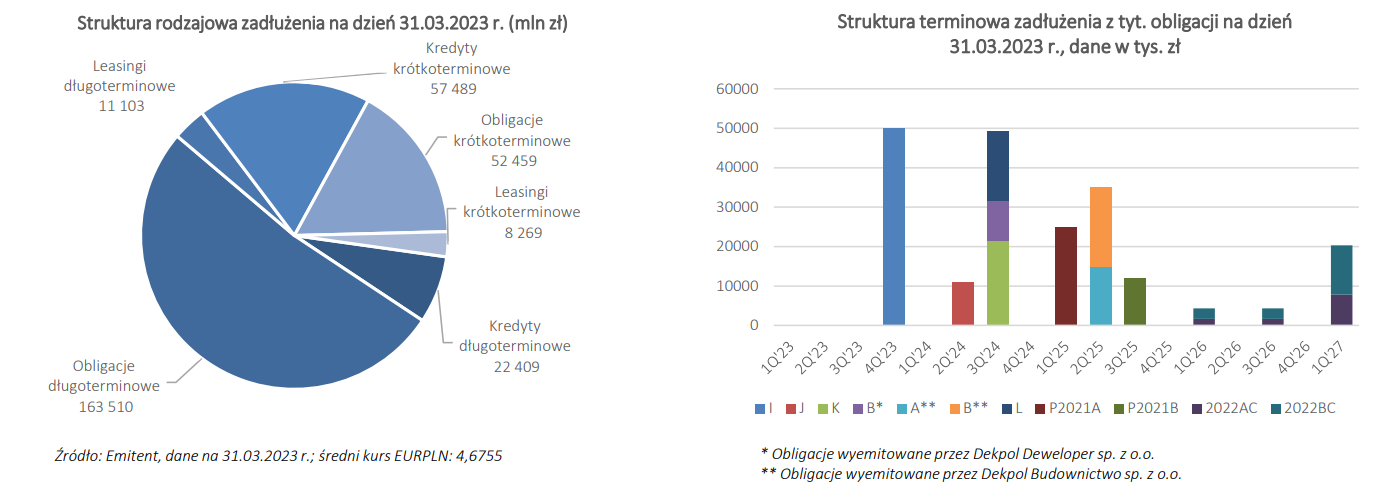

Będąc przy zadłużeniu, warto również zauważyć, że jego zapadalność jest poprawnie rozłożona w czasie, nie widać zagrożenia potencjalnej utraty płynności w przypadku perturbacji na rynku:

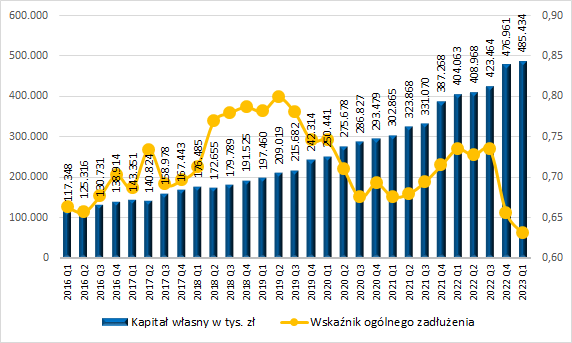

Dobre wyniki i dobre zarządzanie należnościami znajdują odzwierciedlenie w spadającym wskaźniku zadłużenia, Dekpol to zupełnie inna spółka niż kilka lat temu:

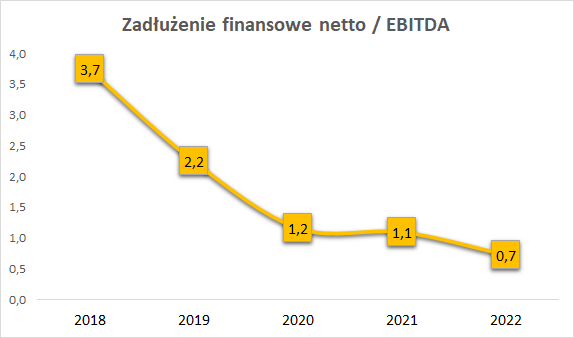

Również wskaźnik dług netto / EBITDA pokazuje skalę poprawy sytuacji finansowej grupy:

Dług finansowy netto może zostać spłacony z rocznych zysków grupy.

Podsumowując, przeprowadzona kilka lat temu restrukturyzacja (podział spółki na 3 segmenty: GW, Deweloper i Steel) przyniosła efekty w postaci wzrostu przychodów i zysków. Widać również znaczącą poprawę w sytuacji bilansowej spółki – rosną kapitały, gotówka, spada dług finansowy netto. Poprawa sytuacji spółki znajduje również odzwierciedlenie w punktacji Raportu Rankingowego.

Skoro jest tak dobrze, skąd zatem zapotrzebowanie na finansowanie ze strony DEKPOL? Zgodnie z informacjami ze spółki, DEKPOL w najbliższym czasie planuje zainwestować 100 mln zł w rozwój segmentu (automatyzację) prefabrykacji, kapitał na inwestycje zatem się przyda. Dodatkowo podpisanie sporej wartości kontraktów w Q1 2023 roku również może wiązać się z potrzebami finansowymi – zabezpieczenie cen materiałów poprzez wpłatę zaliczek czy finansowanie inwestycji do czasu rozliczeń z inwestorami. Otoczenie rynkowe, gospodarcze czy polityczne również pozostaje mocno nieprzewidywalne – warto być zabezpieczonym na wypadek perturbacji.

Udanych inwestycji!