Ten Square Games – 3 kwartał 2022 i Wings of Heroes w tle

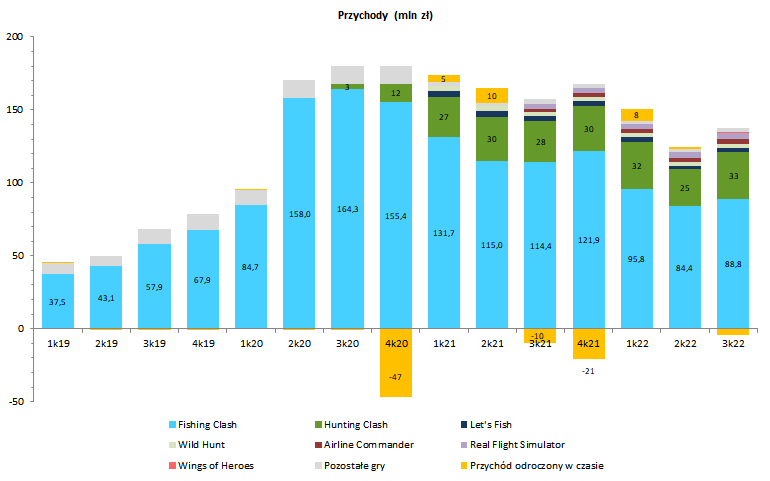

Ten Square nie trzeba specjalnie przedstawiać, jednak dla porządku przypomnę że spółka zajmuje się produkcją gier mobilnych w modelu free-to-play. Najbardziej znaczącymi produktami są Fishing Clash (odpowiadający za ok. 66% przychodów w pierwszych 9 miesiącach 2022 r.) oraz Hunting Clash (22% przychodów).

Swego czasu Ten Square było wschodzącą gwiazdą GPW, jednak ostatnio akcjonariusze nie mogą być zadowoleni z zachowania kursu. Tylko w bieżącym roku wycena skurczyła się o ponad 65% wartości, co plasuje ją wśród najgorzej performujących spółek na parkiecie. Stało się tak za sprawą pogarszających się wyników finansowych oraz kontrowersji wokół zdarzeń korporacyjnych (nieudany proces M&A, premie dla zarządu) i akcjonariatu spółki (sprzedaż pakietów akcji przez założycieli).

W tym artykule chciałbym odnieść się do wybranych aspektów ze świeżo opublikowanych wyników za 3 kwartał 2022. Czy widać jakieś światełko w tunelu?

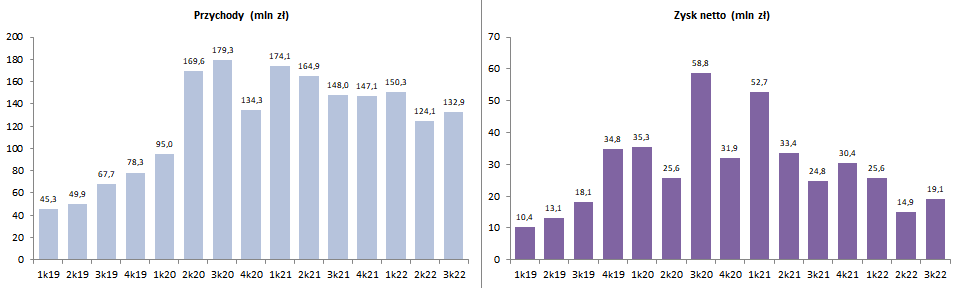

Szczyt przychodów i zysków został osiągnięty wiele kwartałów temu. Ostatnie okresy to walka o zatrzymanie tego trendu – dotąd średnio udana. 3 kwartał przyniósł pewne oznaki stabilizacji, choć czy będzie to trwałe okaże się dopiero za jakiś czas. Przychody były wyższe o 7,1% w odniesieniu do poprzedniego kwartału.

Warto odnotować, że o ile w działalności Ten Square nie ma dużej sezonowości, to 4 kwartał zazwyczaj cechuje się lepszymi wynikami, ze względu na wyższe płatności graczy i czasowe ograniczenie wydatków marketingowych w okolicy świąt.

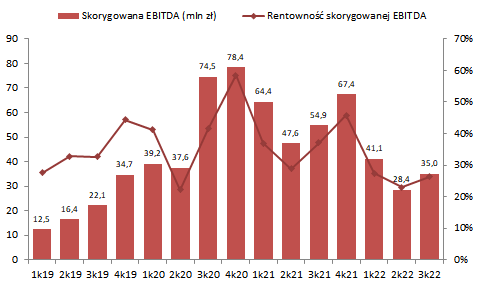

Ze względu na szereg czynników księgowych (w tym odpisy, rozliczania przychodów w czasie, wpływ programów motywacyjnych, koszty M&A czy darowizn) porównywalność okresów jest trochę zaburzona. Spółka prezentuje również skorygowaną EBITDA (oczyszczoną o wymienione wyżej zdarzenia). Nie jest to może idealna miara, jednak pozwala lepiej zorientować się co do ogólnego trendu w działalności.

Płatności Fishing Clash w 3 kwartale były wyższe o 5,2% względem 2 kwartału. Nie jest to duża zmiana, szczególnie biorąc pod uwagę osłabienie PLN w tym okresie (które wpływa na wyższe przychody z innych walut) oraz wyższe nakłady marketingowe. Lepiej wypadł Hunting Clash, który zaliczył wzrost o 30,2% k/k.

Również w portfolio Rortos zaznaczyły się wzrosty, choć mają one mniejsze znaczenie dla ogólnego wyniku Ten Square. W sprawozdaniu kryje się jednak zapowiedź dotycząca potencjału najnowszego produktu – Wings of Heroes (w 3 kwartale dołożył on skromne 0,7 mln zł, ale global launch gry odbył się dopiero w październiku). O tym trochę później.

Wpływ przychodów odroczonych w czasie (dotyczących „trwałych” dóbr cyfrowych zakupionych przez graczy) odjął 4,6 mln z przychodów w ostatnim kwartale. W 2 kwartale mieliśmy do czynienia z sytuacją odwrotną – wtedy przychody były powiększone z tego tytułu o wartość 1,1 mln zł. Uwzględniając tą różnicę, okazuje się że sumaryczne płatności wzrosły o 11,4% k/k, co wygląda trochę lepiej niż wspomniana dynamika przychodów w wysokości 7,1% k/k. Spółka przypisuje wzrost zmianom produktowym oraz korzystniejszej sytuacji na rynkach reklam (niższe stawki pozwalają prowadzić bardziej skuteczne działania akwizycyjne).

Nadal jednak ciężko definitywnie mówić o przełomie. W 3 kwartale poprzedniego roku również obserwowaliśmy wzrost płatności, a ze strony zarządu padały słowa o ustabilizowaniu się wpływów z Fishing Clash. Niestety po 2 lepszych kwartałach nastąpiła negatywna weryfikacja tego scenariusza.

Aby być fair, trzeba zauważyć że na monetyzację wpłynęły wydarzenia z tego roku. Po wybuchu wojny spółka zdecydowała się usunąć swoje gry z Rosji i Białorusi, co nie tylko odcięło wpływy z tych rynków, ale też czasowo zaburzyło aktywność graczy w tzw. klanach (w tytułach Ten Square duży nacisk jest położony na aspekty społeczne graczy). Ogólny wpływ był jednoznacznie negatywny.

Jakiś czas temu inwestorzy i obserwatorzy mieli duże oczekiwania co do wejścia Fishing Clash do Chin. Po 9 miesiącach 2022 przychody uzyskane z tego rynku wyniosły zaledwie 3,4 mln zł. Choć lokalny wydawca zapewne wciąż będzie pracował nad pozyskaniem graczy, to na ten moment wersja chińska nie jest zbyt ważnym elementem zysków spółki.

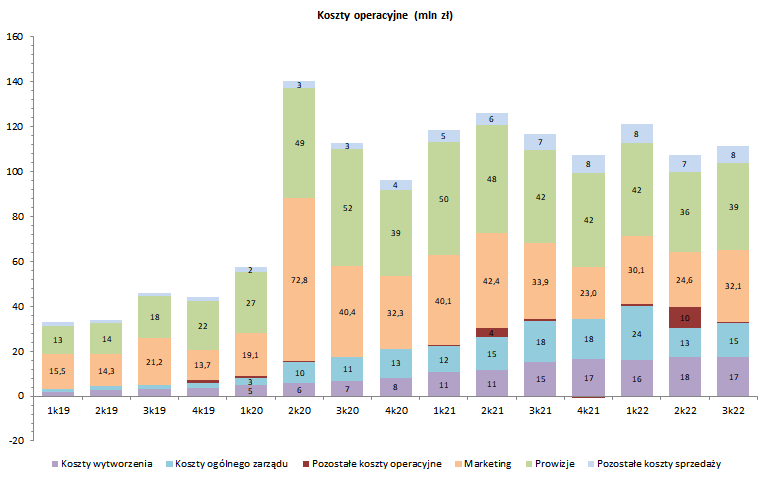

Pewnym problemem w poprzednich okresach był postępujący wzrost kosztów stałych. Spółka również zwróciła na ten aspekt uwagę, gdyż jak czytamy w sprawozdaniu w okresie maj-lipiec zredukowała zespoły o 50 osób oraz ograniczyła działania rekrutacyjne (miało to wpływ głównie na koszty ogólnego zarządu).

Istotnym czynnikiem, który wpłynął na raportowany poziom kosztów był również program motywacyjny, który był rozpoznawany do 1 kwartału 2022 włącznie. Kiedy stało się jasne że cele wyznaczone na 2022 prawdopodobnie nie zostaną osiągnięte, spółka w 2 kwartale odwróciła poniesiony kwartał wcześniej koszt (stąd niższe koszty 2 kwartału – zaburzona porównywalność). Obecnie ten czynnik nie obciąża już rachunku zysków i strat.

Przypomnę też, że w spółce obowiązuje program dedykowany dla prezesa, związany z przekazaniem akcji od największych akcjonariuszy (brak emisji akcji). Wycena tego programu dodaje 6 mln kosztów kwartalnie i zakończy się w maju 2023.

Wyższe k/k koszty prowizji są połączone bezpośrednio z wyższymi płatnościami graczy. Widać też wzrost nakładów marketingowych.

Działania nacelowane na ograniczenie kosztów stałych można ocenić pozytywnie w sytuacji gdy rentowność jest pod presją. Niemniej oszczędności mają swoje granice, a spółka działa w konkurencyjnej branży, w której długoterminowe trendy odznaczają się wzrostem kosztów w czasie (zarówno jeśli chodzi o wynagrodzenia specjalistów jak i koszty user acquisition).

Zwolnienia mogą budzić pewien niesmak w zestawieniu z premiami, które spółka zaproponowała członkom zarządu w chwili gdy stało się jasne, że podstawowy program motywacyjny oparty na akcjach nie zostanie zrealizowany w tym roku.

Nie jest jednak do końca pewne, że ta dodatkowa premia zostanie wypłacona, gdyż minimalny cel skorygowanej EBITDA uprawniający do premii gotówkowej został ustawiony na 172,7 mln zł. Po 3 kwartałach mamy 104,6 mln zł, co oznacza że do spełnienia warunku potrzebny byłby bardzo dobry 4 kwartał, porównywalny do tego rok temu.

Spójrzmy jeszcze szybko na zyskowność portfolio gier. Na poniższych wykresach zaprezentowałem zysk obliczony jako płatności pomniejszone o koszty marketingu i prowizji. Jest to zysk szacunkowy i zapewne nieco zaniżony (ze względu na brak dokładnych danych i udział reklam w przychodach od których nie pobierane są prowizje).

Pomimo tego, że płatności Fishing Clash były wyższe k/k, to tak wyliczany zysk był… niższy. Stało się tak za sprawą większych nakładów na marketing. Oczywiście nakłady na pozyskanie graczy są pewną inwestycją w przyszłość, więc porównanie poszczególnych okresów nie jest do końca idealne i też nie można oceniać wyższych nakładów UA negatywnie. Niemniej nad Fishing Clash nadal stoi pewien znak zapytania jeśli chodzi o trend zyskowności w przyszłych okresach.

Dobrze natomiast wypadł Hunting Clash, który kontrybuował więcej do wyniku Ten Square niż w poprzednim kwartale (wyższe nakłady marketingowe w tym nie przeszkodziły).

Pozostałe tytuły zachowują się całkiem stabilnie. Do ogólnego wyniku grupy dokładają się stare tytuły evergreen (Let’s Fish, Wild Hunt) oraz Rortos.

Patrząc na powyższe wykresy trzeba mieć na uwadze, że ujęte są tu tylko koszty związane bezpośrednio ze sprzedażą. Oprócz tego z zysków trzeba również m.in. „wyżywić” zespoły utrzymujące i rozwijające gry. Niekoniecznie więc dane te muszą prowadzić do jednoznacznych wniosków, ale interesujące są dla mnie trendy.

Wydaje się, że do powrotu na wzrostową ścieżkę wyników potrzeba jakiegoś drivera wzrostu. Częściowo może nim pozostać Hunting Clash, ale ten tytuł chyba nie jest w stanie udźwignąć całego ciężaru sam w sobie. Pozostaje więc liczyć na odbicie Fishing Clash (co może być wątpliwe) lub nową udaną grę.

W produkcji pozostaje kilka tytułów, w tym Undead Clash oraz kolejna gra wędkarska – Fishing Masters. Sprawa nie jest jednak łatwa, gdyż rynek mobile jest trudny i nie wszystkie gry stają się sukcesami. W 2 kwartale spółka zrezygnowała z dalszych prac nad Football Elite, co skończyło się odpisem. Inna gra – Magical District – została wstrzymana w produkcji, pomimo że poniesiono już znaczne nakłady (ok. 9 mln zł). Spółka informuje, że potencjalne wznowienie prac może nastąpić na przełomie roku, ale nie byłoby specjalnie zaskakujące gdyby również i tu ostatecznie pojawił się odpis.

Jaskółka pojawia się ze strony Rortos. Tak oto spółka napisała odnośnie Wings of Heroes:

„Kolejny tytuł spółki Rortos – Wings of Heroes miał swój global launch na początku października 2022 roku. Pierwsze parametry ruchu są bardzo dobre i Grupa oczekuje, ze w niedalekiej przyszłości to będzie trzeci, flagowy tytuł TSG. Włoski zespół pracuje nad warstwą produktową gry, natomiast jest on wspierany przez wrocławskich specjalistów w ramach bieżących potrzeb. Jest to początek drogi dla tego tytułu, najbliższe tygodnie to praca nad pozyskaniem większej ilości graczy przy utrzymaniu bardzo dobrych metryk w zakresie płatności.”

Jest to być może najbardziej pozytywna wieść płynąca z raportu za 3 kwartał. Stwierdzenie o flagowym tytule jest śmiałe na tym etapie – nie przypominam sobie aby z podobną siłą wybrzmiały komentarze na temat Hunting Clash w podobnym okresie od premiery, więc spółka powinna mieć mocne argumenty za sformułowaniem takiej tezy.

Niemniej jest to nadal wczesny etap i nawet zakładając sukces Wings of Hereos, to pozostaje pytanie o skalę zyskowności. Sama spółka w innym fragmencie pisze że z oceną potencjału przychodowego należy jeszcze poczekać. Z pewnością rozwój gry będzie trwał wiele kwartałów i lat.

Zbliżając się do zakończenia niniejszego tekstu podsumowałbym wyniki 3 kwartału jako poprawne. O ile były lepsze od poprzedniego, to ciężko mi też jednoznacznie stwierdzić że nastąpił jakiś przełom.

Nadzieja na przyszłość znajduje się w nowych tytułach. Mamy tu potencjalną jaskółkę w postaci Wings of Heroes. Bardzo ciekawe będą komentarze zarządu na temat tego tytułu na jutrzejszej konferencji wynikowej.