KRUK – publiczna oferta obligacji serii AO2

18 września z publiczną ofertą obligacji korporacyjnych serii AO2 wystartowała grupa KRUK. Poniżej przedstawiam parametry emisji obligacji, podaję link do oferty, a także do analizy spółki.

KRUK – parametry emisji obligacji serii AO2

Warunki emisji są praktycznie takie same (poza wyższą o 15 mln wartością emisji), jak w poprzednich ofertach, a poniżej ich wyszczególnienie.

Wartość obecnej emisji obligacji rośnie do 90 mln zł wobec 75 mln zł w poprzedniej emisji.

Wartość nominalna jednej obligacji to 100 zł i minimalny zapis można złożyć właśnie od takiej kwoty za wyjątkiem DM PKO BP, gdzie minimalny zapis wynosi 25 tys. zł.

Oprocentowanie obligacji jest zmienne i wynosi WIBOR 3M + 4 p.p. marży, podobnie jak w poprzedniej emisji. Według stanu na 18.09.2023 r. WIBOR 3M = 5,8%, zatem oprocentowanie w skali roku wyniosłoby 9,8%. Odsetki od obligacji będą wypłacane co 3 miesiące.

Obligacje emitowane są na okres 5 lat, ich planowana data wykupu to 03.10.2028 roku.

Obligacje nie są zabezpieczone, środki z emisji mają być przeznaczone na finansowanie ogólnych potrzeb korporacyjnych.

Zapisy potrwają od 18 września do 2 października 2023 roku (link do emisji).

3 października 2023 roku nastąpi przydział obligacji, a na Catalyst powinny się one pojawić w listopadzie.

Liderem konsorcjum przyjmującego zapisy jest DM BDM (link do oferty), a w konsorcjum znajdują się jeszcze Powszechna Kasa Oszczędności Bank Polski Spółka Akcyjna Oddział – Biuro Maklerskie w Warszawie, Dom Inwestycyjny Xelion, DM BOŚ, Michael / Ström Dom Maklerski, Noble Securities, Ipopema Securities, Biuro Maklerskie Pekao.

Inwestowanie w obligacje korporacyjne obarczone jest ryzykiem utraty części lub całości środków. Czynniki ryzyka związane z emitentem i emisją zostały zamieszczone w prospekcie informacyjnym, do którego lektury zachęcam.

KRUK – analiza przekrojowa spółki

Prezentacja inwestorska znajduje się w tym miejscu, analizę spółki na Portalu Analiz po wynikach 2022 roku znajdziesz tutaj. Warto również obejrzeć konferencję spółki po wynikach 2022 roku (link).

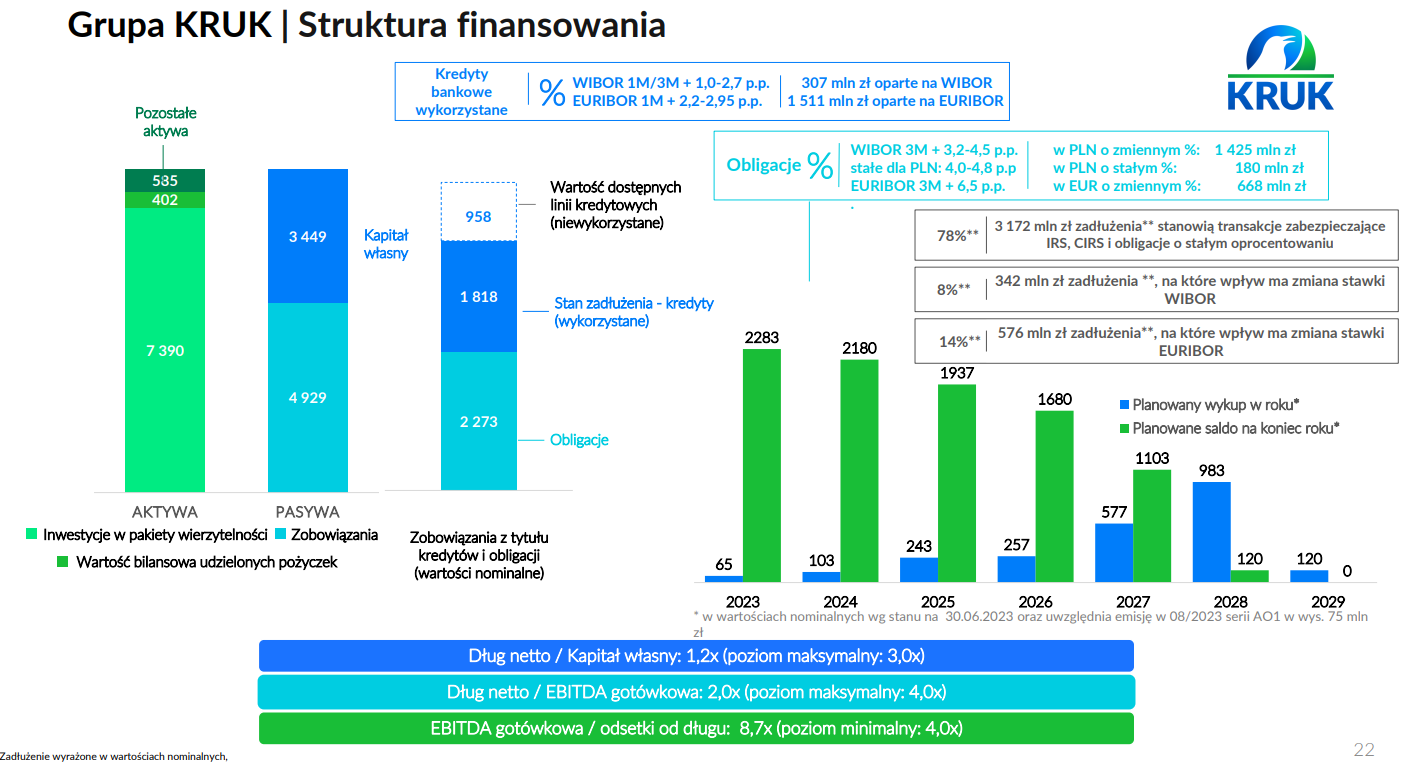

W tym miejscu zaprezentuję mój „ulubiony” slajd z prezentacji, dotyczący zarządzania zadłużeniem przez KRUK. Wykres po lewej pokazuje, że zdecydowana większość aktywów grupy to inwestycje w pakiety wierzytelności, a wykres po prawej pokazuje jak spółka dobrze zarządza zapadalnością długu – na 2023 i 2024 przypadają niewielkie wykupy obligacji, a największe wykupy są już odsunięte na 2027 rok. Możliwość emitowania obligacji z 5-letnim terminem zapadalności jest przejawem zaufania inwestorów (niewiele firm jest w stanie plasować obligacje na tak odległy termin) i daje spory komfort w zarządzaniu płynnością grupy i planowaniu działań.

Warto również zwrócić uwagę, że mimo sporych inwestycji w pakiety wierzytelności w ostatnich 3 latach spółka ma nadal dostępne linie kredytowe na blisko 1 mld zł. 78% zadłużenia KRUK jest pokryte transakcjami zabezpieczającymi, co powoduje, że jest niewrażliwe na zmiany stóp procentowych.

I wreszcie warto również spojrzeć na dół wykresu i wskaźniki, z których jasno widać, że spółce daleko do parametrów granicznych ustalonych w emisjach obligacji, ma zatem dalszą przestrzeń do zwiększania zadłużenia i dalszego rozwoju.

KRUK – notowania obligacji, podsumowanie

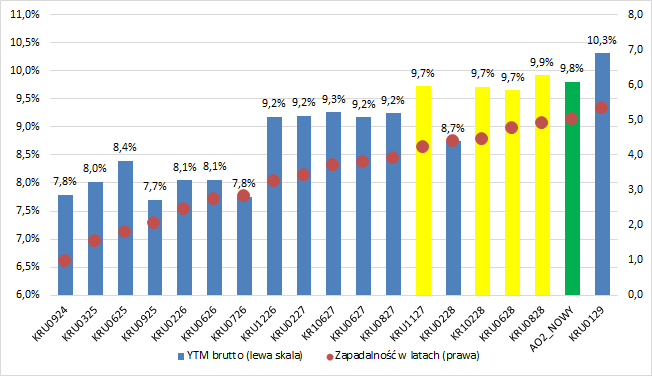

Na rynku Catalyst notowane są już 3 „bliźniacze” serie obligacji KRUK, zaznaczone poniżej kolorem żółtym (kolor zielony to obecna oferta). Obligacje te wyceniane są przez inwestorów nieznacznie powyżej nominału, co pozwala mieć nadzieję, że i obecna emisja zostanie dobrze przyjęta przez rynek, a mówiąc wprost jej warunki ustalone są dobrze.

Rentownością na plus wyróżnia się seria KRU0129, ale dla tej serii brak jest transakcji i ofert sprzedaży więc rentowność w chwili obecnej nie jest do osiągnięcia.

KRUK to duża spółka giełdowa (wchodzi już w skład WIG20), z wieloletnią historią na rynku obligacji korporacyjnych. Sytuacja finansowa grupy jest bardzo dobra. Patrząc na obligacje notowane na Catalyst, obecna oferta wydaje się dobrze „skrojona” pod względem oprocentowania. Również oprocentowanie zmienne daje zabezpieczenie przed ewentualnym dalszym wzrostem stóp procentowych i stawek WIBOR.

Oczywiście decyzje odnośnie zakupu lub nie danych instrumentów jak zawsze należą do Czytelnika.

Udanych inwestycji!

Disclaimer: KRUK wykupił reklamę emisji obligacji na Portalu Analiz. Wykupywanie reklam na portalach finansowych jest standardowym działaniem emitentów, aby zapewnić widoczność oferty. Dodatkowo powyższy wpis powstał z mojej inicjatywy i nie był konsultowany z emitentem (piszę zawsze jako potencjalny inwestor, a nie sprzedawca), ale Czytelnik powinien mieć świadomość powiązań, które wyżej wymieniłem.

No i jeszcze przypomnienie, że powyższy wpis nie stanowi rekomendacji inwestycyjnej, a inwestowanie w obligacje korporacyjne (i inne instrumenty finansowe) wiąże się z ryzykiem utraty części, a nawet całości zainwestowanych środków – warto do inwestycji podchodzić rozważnie.