Zasady którymi się kieruję przy inwestowaniu w akcje

Jest to mój pierwszy wpis w ramach mini-cyklu (planuję 6 części) edukacyjnego w ramach którego postaram się pokazać jakimi kryteriami doboru spółek do prywatnego portfela kieruję się przy inwestowaniu.

Nie zamierzam tym wpisem chwalić ani krytykować jakichkolwiek strategii inwestycyjnych o których można przeczytać w książkach czy też sieci ale chciałbym chociaż zasugerować czytelnikom aby sobie przyswoili słowo klucz DYWERSYFIKACJA.

Moje własne doświadczenie i zasady inwestycyjne w przeciągu ostatnich 20 lat mocno ewaluowały gdyż z najbardziej ryzykownych inwestycji (opcje walutowe, forwardy) na początku mojej „przygody”, następnie przez spokojniejsze (przynajmniej psychicznie) fundusze inwestycyjne aż wreszcie bezpośrednio do rynku giełdowego (najpierw głównie newconnect a obecnie tylko GPW). Na taką „przemianę” poza upływem lat wpłynęły różne czynniki, z pewnością musiałem się „przystosowywać” do zmieniającego otoczenia finansowego które szczególnie w Polsce poprzez „pierwszy zabór OFE” zmieniły GPW z „wiecznej hossy” w „wieloletnią bessę” która wyssała kapitały i inwestorów szczególnie z newconnect.

W/w zmiany wpłynęły na dużą zmienność stóp zwrotu jakie osiągnąłem w ostatnich 6 latach (za taki okres zapisuję wyniki) choć tendencja spadkowa jest widoczna, szczególnie słaby był rok 2018 na który wpłynęła głównie upadłość Getback i zapaść całego rynku. Rok 2019 to portfel mocno defensywny (wina słabego 2018 roku) w którym akcje nie przekraczały 40% portfela a reszta to obligacje i gotówka. Obecnie przewiduję przeważanie portfela w stronę akcji gdyż oczekuję przełomowego 2020 roku ze względu na dodatni (wreszcie bo nawet 5 mld zł) bilans napływu gotówki na GPW (OFE 2-3 mld a PPK 2 mld) która wygeneruje małą hossę.

Jak widać powyżej jakoś sobie radzę w ostatnich latach (zapewniam że powyższa tabela to prawda, jak ktoś ma wątpliwości to na forum Portalu mogę większość udowodnić, ewentualnie odsyłam do artykułu na moim blogu link) się sprawdza więc przejdę do konkretów.

1.Na dzień dzisiejszy staram się inwestować wyłącznie w spółki w przypadku których oczekuję (staram się szacować wyniki tak jak w tym artykule link) poprawy wyników (szczególnie zysku netto) w najbliższych kilku kwartałach (najlepiej latach).

2.Drugim kryterium jest wycena spółki (głównie wskaźnik c/z ale ważne aby zysk był oczyszczony o zdarzenia jednorazowe) która nie może być oderwana od fundamentów i rzeczywistości. Staram się kupować spółki z jak najniższym c/z (najlepiej 5-6) choć w przypadku spółek mocno wzrostowych jestem w stanie kupić z c/z 15.

3.Kolejnym kryterium choć nie zaporowym jest to czy spółka wypłaca dywidendy ewentualnie skupuje akcje (najlepiej jak je umarza). Dywidenda/skup akcji są w zasadzie jedyną formą dzielenia się zyskami przez spółkę którą akcjonariusze „fizycznie czują” – dostają realne pieniądze.

4 kryterium jest istotne ale też nie zaporowe czyli trend wzrostowy na akcjach. Zdecydowanie lepsze wyniki osiąga się kupując spółki w trendach wzrostowych niż spadkowych (nawet kupując przy wsparciach).

5.Istotnym choć nie kluczowym kryterium jest działalnie spółki na rynku globalnym. Spółki działające tylko w Polsce jeśli nie będą rozszerzać swoje działalności w pewnym momencie „dochodzą do ściany”, rynek globalny/światowy jest w zasadzie nieograniczony i najlepsi mogą mocno urosnąć.

Ostatnim w zasadzie kryterium inwestycyjnym wartym wyszczególnienia jest unikanie pewnych branż: budowlanej, bankowej oraz wszelkich spółek kontrolowanych przez Skarb Państwa.

Powyższe kryteria są główne ale nie najważniejsze gdyż zwracam uwagę na wiele innych czynników m.in.: relacje inwestorskie spółki z inwestorami, historię spółki w ostatnich latach na GPW (czy były dziwne emisje itp.), zadłużenie (unikam mocno zadłużonych), doświadczenie i „uczciwość” zarządu (głównych akcjonariuszy także) – są pewnie jeszcze inne kryteria ale jeśli ich nie wymieniłem to widocznie były mniej istotne.

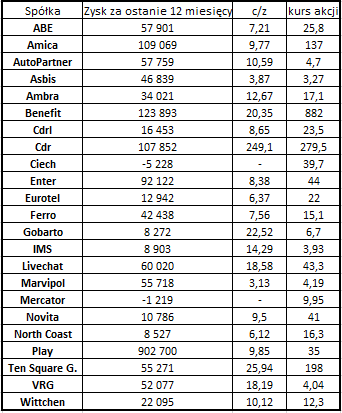

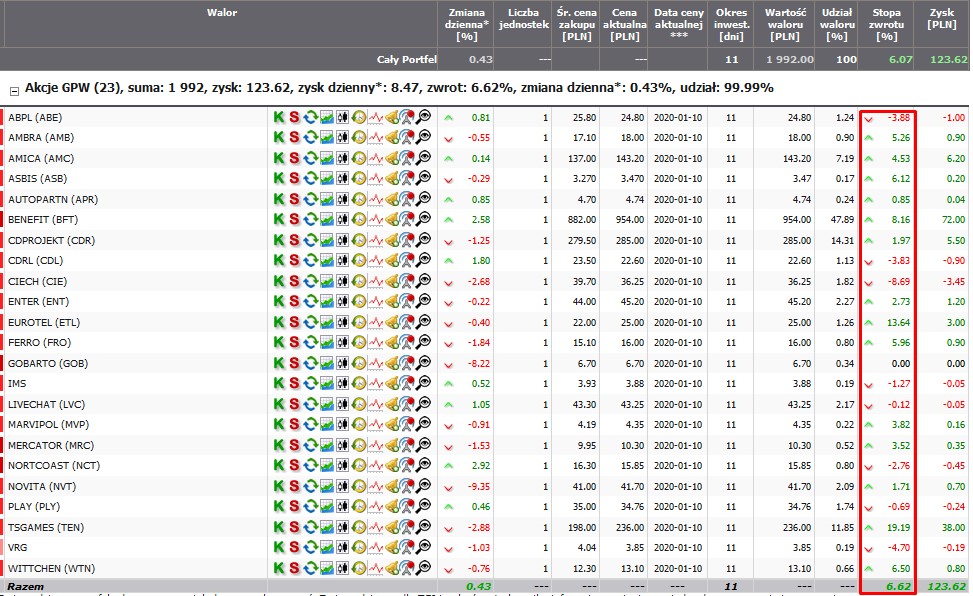

W celach „edukacyjnych” 1 stycznia stworzyłem listę 23 spółek w przypadku których oczekuję wzrostu zysku netto w najbliższych 12 miesiącach (uwaga, chodzi o wyniki za 4 kwartał 2019 i 3 kwartały 2020 roku) i większość z nich spełnia moje kryteria inwestycyjne.

Żeby było jasne nie wszystkie z nich znajdują się w moim prywatnym portfelu i poprawa wyników (zysków) jak do niej dojdzie nie oznacza automatycznie że ich kursy wzrosną (choć prawdopodobieństwo wzrostów kursów jest większe niż w przypadku gdyby im wyniki się pogarszały).

Spółki te przez te kilka sesji tego roku wygenerowały średnio 6,62% wzrost z czego największy wzrost kursu to 19,19% a największy spadek kursu to -8,69% (na dzień 12.01.2020r).

Dla przykładu krótka analiza spółki znajdującej się w na tej liście czyli Eurotel której kurs wzrósł od 1 stycznia 2020 roku o 13,64%.

1.Kryterium oczekiwanej poprawy wyników – spółka w każdym z 3 kwartałów 2019 poprawiła zysk netto (w 1 kw o 0,419 mln, w 2 kw o 0,913 mln, w 3 kw o 0,609 mln) dlatego zakładam że i w 4 kwartale będzie operacyjny progres. Ponadto w 4 kwartale 2018 spółka dokonała 2,4 mln odpis na rzekomo zaległy podatek do US więc baza o taką kwotę jest zaniżona. Oczekuję że spółka zarobiła 4,5 mln przy 2,14 mln rok wcześniej.

2.Kryterium rozsądnej wyceny – aktualnie Eurotel wyceniany jest na wskaźniku c/z 7,24 który jeśli sprawdzi się mój szacunek 4,5 mln zysku w 4 kwartale spadnie do c/z 6,12. Uważam obecną wycenę na niską na jakby nie patrzył spółkę wzrostową.

3.Kryterium dywidendowe – to jest kolejna mocna strona spółki gdyż nieprzerwanie od 13 lat spółka wypłaca co roku dywidendy które co roku są coraz wyższe. W tym roku oczekuję 2,40 zł dywidendy czyli stopa 9,5% ale analitycy dm boś oczekują nawet 2,80zł (12% stopa dywidendy).

4.Kryterium trendu wzrostowego na akcjach – na akcjach Eurotel trwa bezdyskusyjny trend wzrostowy już od ponad 10 lat (wzrost kursu za ostatnie 12 miesięcy to 42%).

5.Działanie spółki na rynku globalnym – to kryterium nie jest spełnione ale spółka mocno się rozwija w Polsce głównie dzięki markom globalnym. Najpierw salony T-Mobile, następnie Play, Apple (salony iDream), Soon Energy (fotowoltaika) a od 4 kwartału 2019 jak dla mnie pozytywne zaskoczenie marka Xiomi (mimarkt.pl).

Eurotel spełnia też mniejsze moje kryteria: wiarygodny zarząd i główni akcjonariusze, nie było w ostatnich latach dziwnych emisji akcji i wątpliwych działań, minimalne zadłużenie (finansowe netto to tylko 4,2 mln na koniec 3 kw 2019), nie jest spółką kontrolowaną przez Skarb Państwa, nie jest bankiem czy firmą budowlaną.

Z krótkoterminowych ryzyk dla kursu akcji Eurotel to mogę wspomnieć o trwającej podaży akcji ze strony TFI Rockbridge który wg moich szacunków posiada jeszcze akcji za ok. 1,3 mln zł (niby nie dużo ale bez pomocy innego TFI może być trudno drobnym inwestorom zebrać te akcje).

W ramach tego cyklu edukacyjnego będę co kwartał publikował zaraportowane przez spółki z tej listy zyski, podawał osiągnięte stopy zwrotu a w przypadku negatywnych informacji z nich płynących napiszę czy nadal trzymałbym je w portfelu (oczywiście gdybym je miał).

Autor tego wpisu edukacyjnego (analizy) zastrzega iż może posiadać akcje spółki Eurotel i pozostałych spółek znajdujących się na przedstawionej liście w swoim prywatnym portfelu inwestycyjnym.

W tej części tekstu która dostępna jest tylko dla abonentów załączam listę spółek w przypadku których oczekuję poprawy wyników w najbliższych 4 kwartałach (począwszy od 4 kwartału 2019 do 3 kwartału 2020 włącznie). Zaprezentowane zyski netto pochodzą z serwisu biznesradar i nie sprawdzałem czy są prawidłowe – w przypadku spółki Eurotel na pewno są inne (2 kwartał zawyżone a w 3 kwartale zaniżone – to nie wina biznesradar.pl). Lista spółek sporządzona jest głównie pod kątem poprawy zysku netto ze znacznie mniejszym naciskiem na pozostałe kryteria.

Na forum Portalu otworzyłem wątek „Kącik prezesa ze spółkami wzrostowymi” w którym zamierzam komentować istotne informacje napływające z tych spółek i zamieszczać opinie na gorąco o opublikowanych wynikach (nie będą to rozwinięte analizy). Jeśli będziecie mieli pytania odnośnie listy tych spółek to zachęcam do ich zadawania. Podobnie robiłem na blogu analizyprezesa.pl w przypadku prowadzonych wirtualnych portfeli.

Dane liczbowe zawarte w powyższym artykule zostały zaczerpnięte z serwisu biznesradar.pl oraz myfund.pl i nie były weryfikowane.

Treść Analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej Autora, nie uwzględnia indywidualnej sytuacji i potrzeb Czytelnika oraz nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Delegowanego Komisji (UE) 2016/958 z dnia 9 marca 2016 roku. Niniejsza analiza nie powinna być wykorzystywana w charakterze lub traktowana jako oferta lub nakłanianie do oferty sprzedaży, kupna lub subskrypcji instrumentów finansowych.

Autor Analizy nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na jej podstawie.

Pełen dostęp do artykułu posiadają abonenci Portalu.

Zaloguj się do Portalu lub zarejestruj się.

(rejestracja jest darmowa)