Przepływy operacyjne – niuanse i pułapki

Ten wpis jest rozwinięciem wpisu Czy ujemne przepływy operacyjne to coś poważnego?

Z pierwszego wpisu już wiemy, że dobrze, aby przepływy operacyjne były dodatnie, bo potwierdzają tym samym, że wypracowany zysk nie jest „papierowy”. Dowiedzieliśmy się też, że same ujemne przepływy nie są czymś strasznym, o ile mają rozsądne wytłumaczenie: sezonowość, firma dynamicznie się rozwijająca (startup) itp. Wspomniałem również, że przepływy operacyjne warto analizować w szerszym kontekście, bo niestety, jak to w księgowości bywa, możliwe jest kreatywne do nich podejście przez zarządzających firmami.

I w dzisiejszym wpisie chciałem Wam pokazać kilka pułapek lub tricków, na które warto zwrócić uwagę. Najpierw posłużę się teoretyczną firmą, a następnie opiszę te niuanse już na konkretnym przykładzie spółki, która spektakularnie zbankrutowała – Zakłady Mięsne Henryk Kania.

Przepływy operacyjne – jak je sztucznie poprawić

Funkcjonuje sobie niewielka giełdowa spółka, która w typowym roku wypracowuje 1 mln zł zysku netto. Ma też 1 mln amortyzacji. Działa sobie stabilnie więc należności, zobowiązania i zapasy nie zmieniają się jakoś dynamicznie.

Roczne przepływy operacyjne dla takiej spółki wynoszą 1 mln zł zysku + 1 mln amortyzacji = 2 mln zł. O tyle powinna zwiększyć się gotówka z działalności operacyjnej. Powiedzmy, że na początek roku stan kasy w spółce wynosił 3 mln zł, zatem na koniec roku gotówka powinna wynieść 5 mln zł.

Prezes spółki postanowił sobie te 5 mln zł „pożyczyć na wieczne oddanie”. Niewiele myśląć na koniec roku wziął zaliczkę 5 mln zł i powiedział, że kiedyś odda. Zaliczkę tą spółka na koniec roku wykaże w należnościach.

Niestety wtedy w sprawozdaniu z przepływów wyjdą ujemne przepływy operacyjne: 2 mln zł (zysk + amortyzacja) minus 5 mln zł z należności = -3 mln zł przepływów operacyjnych. A to może spowodować, że czujni inwestorzy zrobią alarm: jak to jest, że spółka generuje zyski, a nie zamienia ich w gotówkę. Co zatem może zrobić prezes lub kreatywne służby księgowe?

Prezes może kazać głównej księgowej nie płacić swoim dostawcom przez cały grudzień (księgowa chora, na urlopie, nikt nie odbiera telefonów, przelew już wyszedł, przelew zaraz wyjdzie, nie ma dziś prezesa itp.). Jeżeli to będzie 5 mln zł niezapłaconych faktur w stosunku do normalnej sytuacji, przepływy operacyjne wrócą do poziomu +2 mln zł (wzrost należności = wzrostowi zobowiązań). Czyli na papierze wszystko wygląda w miarę ok. Może poza tym, że ponadstandardowo wzrosły należności i zobowiązania. Ale to się opisze w raporcie, że był nietypowy kontrakt, a audytor pewnie to „klepnie”.

W efekcie prezes ma swoje 5 mln zł, papierowo w bilansie i przepływach jest ok, tylko dostawcy nie mają swojej kasy. Ale jeżeli przeterminowanie wynosi do 30 dni, nikt z dostawców do sądu nie idzie, bo każdy chce handlować dalej. Po dniu bilansowym spółka spłaci te zobowiązania, a przed kolejnym raportem finansowym (za pierwszy kwartał następnego roku) powtórzy manewr z niepłaceniem. I tak może być całkiem długo, że prezes bawi się za 5 mln zł, a w bilanse wszystko to w miarę wygląda ok.

Drugi sposób na poprawę przepływów operacyjnych też jest prosty. Zamiast zwiększenia zobowiązań (niepłacenia dostawcom), jest to sprzedaż należności, czyli krótko mówiąc faktoring. Wystarczy należności na 5 mln zł dać do faktoringu i na koniec roku poziom należności ogółem jest taki jak zawsze był (bo w miejsce prawdziwych należności weszły te z zaliczki). A że zobowiązania się nie zmieniły, dla nas inwestorów sytuacja spółki wygląda cały czas poprawnie. Z bilansu wynika, że spółka ma należności, tylko nie wynika, że są to należności „puste”. Jedyna nadzieja na wyłapanie tego niuansu jest taka, że w sprawozdaniu finansowym audytor każe spółce rozpisać, co się na te należności składa i podać informacje odnośnie faktoringu.

Jak widać, jest przynajmniej kilka nieskomplikowanych sposobów na „papierową” poprawę przepływów operacyjnych. I jeżeli to jest operacja jednorazowa, to można problem ukryć nawet na dłuższy okres.

ZM Kania – sygnał z przepływów operacyjnych

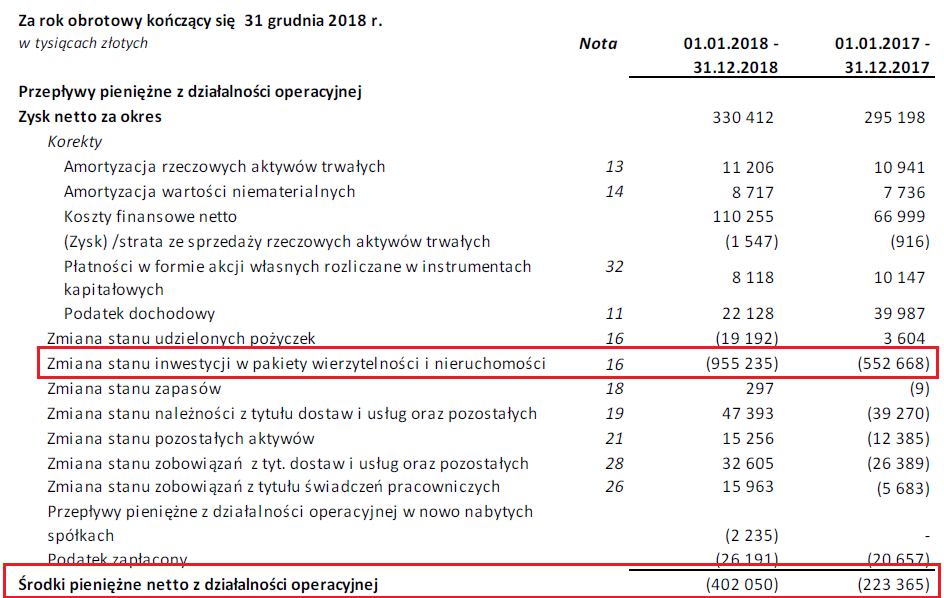

I po tym wstępie płynnie przechodzimy do spółki Zakłady Mięsne Henryk Kania. Dla przypomnienia, spółka w maju/czerwcu 2019 roku ostatecznie utraciła płynność finansową i zaprzestała spłat kredytów i obligacji. Dziś wiemy, że to nie było zwykłe niepowodzenie biznesowe, a bardzo prawdopodobne, że transfer gotówki do firm w mniejszy czy większy sposób powiązanych (Rubin Energy). Mimo pojawiających się wątpliwości (o czym poniżej), nikt nie „złapał spółki za rękę”, audytor długo wydawał pozytywne opinie o raportach finansowych spółki, a banki przedłużały i (nawet!) zwiększały kredyty.

Poniższy wykres pokazuje z roku na rok rosnące zyski spółki. Dodając do tego amortyzację, nawet mimo wzrostu przychodów, wydaje się, że przepływy operacyjne powinny być dodatnie. Tymczasem, zgodnie z tym co pokazuje „żółta” linia, przez lata 2014 – 2017 cały czas były ujemne.

Opracowanie własne, na podstawie danych z biznesradar.pl

Zatem, zgodnie ze sztuką, w przypadku ujemnych przepływów operacyjnych powinna nam się zapalić „lampka ostrzegawcza”. I faktycznie zapalała się, coś tu nie pasowało. Ale z drugiej strony z raportów (nie wprost) wynikało, że głównym odbiorcą spółki jest sieć Biedronka, co w domyśle oznaczać mogło długie terminy płatności i uzasadnienie dla ujemnych przepływów operacyjnych.

Tymczasem miał miejsce mechanizm wcześniej przeze mnie opisany. Należności wobec Biedronki były oddawane do faktoringu (więc zamieniane na gotówkę), a na ich miejsce „wchodziły” należności wobec powiązanej spółki Rubin Energy, które zapewne nigdy nie zostaną odzyskane. Niestety spółka i audytor nie uznawali za zasadne podzielić się tymi informacjami w raportach finansowych, audytor nie odnotował nawet „dorocznego” aneksowania należności przez ZM Kania wobec Rubin, tak aby w raporcie rocznym nie były one przeterminowane. A mówimy o kilkuset milionach złotych…

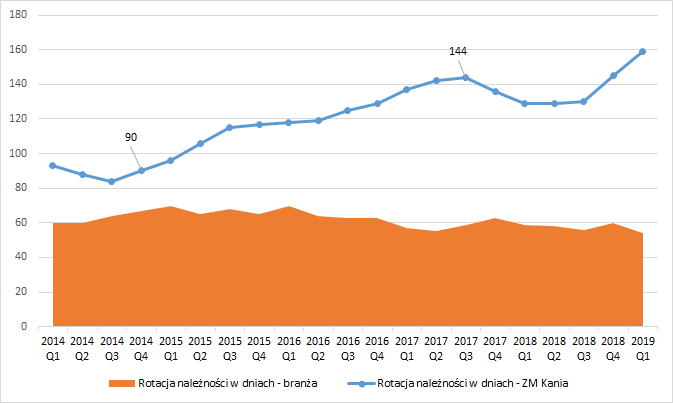

Jednak skala zachłanności spółki była na tyle ogromna, że nie wszyscy uwierzyli w (fałszywe) wytłumaczenie ujemnych przepływów z działalności operacyjnej współpracą z Biedronką. Jak pisałem w poprzednim wpisie, warto obserwować sytuację spółki w czasie, a także porównywać ją z branżą. W przypadku ZM Kania wskaźnik rotacji należności w czasie wyglądał tak:

Opracowanie własne, na podstawie danych z bizneradar.pl

O ile w 2014 roku jeszcze można uznać, że średnia ściągalność należności w 90 dni niewiele odbiega od danych dla branży, to wyraźnie widać, że systematycznie ona rosła, podczas gdy sytuacja w branży się poprawiała. 144 dni versus 59 dni dla branży na koniec III kwartału 2017 roku to już potężny sygnał ostrzegawczy.

Przepływy operacyjne ZM Kania – podsumowanie

Podsumowując, w przypadku Kani, sygnał wysłany przez ujemne przepływy operacyjne okazał się trafny i wystarczający, mimo starań zarządu, aby zminimalizować ten efekt (stosowanie faktoringu). I chyba warto się tego trzymać. Jeżeli przepływy operacyjne są trwale ujemne, a my nie jesteśmy w stanie jasno tej sytuacji uzasadnić, to lepiej „stracić okazję niż pieniądze”.

Pogłębiona analiza spółki „osłabiała” nam istotność sygnału wysłanego przez ujemne przepływy operacyjne. W domyśle mieliśmy wzrost należności wobec Biedronki i brak jakichkolwiek reakcji audytora na „pudrowanie” raportu. A to dawało nadzieję, że może jednak wszystko jest ok. Dopiero rozszerzenie analizy o rotację należności i zestawienie tego z sytuacją w branży jasno pokazywały, że warto zaufać sygnałom wysyłanym przez ujemne przepływy operacyjne.

Przepływy operacyjne – specyfika branż

Oprócz niuansów wskazanych powyżej jest też sporo innych.

Spójrzmy na przykład na branżę firm windykacyjnych. W tej branży mamy do czynienia z zakupami portfeli wierzytelności, które to zakupy mogą się mocno wahać w zależności od okresu (czy np. podaży portfeli przez banki). A na dodatek różne firmy różnie podchodzą do zakupu portfeli wierzytelności.

Dla przykładu KRUK traktuje portfele wierzytelności jako „zapasy”. Wydatki na zakup portfeli „wrzuca” zatem w przepływy operacyjne. A to powoduje, że przepływy operacyjne tej spółki są permanentnie ujemne. I to jest przypadek, którego nie należy odbierać negatywnie. Mało tego, gdyby sytuacja spółki się drastycznie pogorszyła i KRUK przestałby kupować nowe portfele, to wtedy paradoksalnie wykazałby dodatnie przepływy operacyjne.

żródło: raport za 2018 rok grupy KRUK

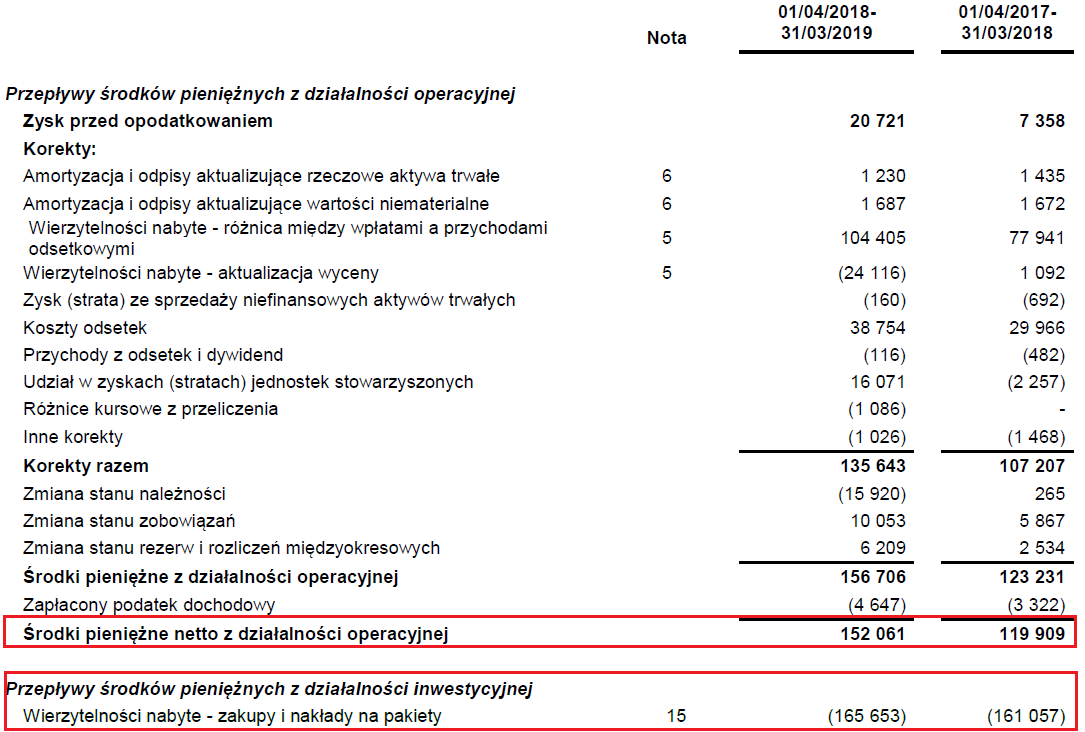

Po drugiej stronie mamy Kredyt Inkaso, który wydatki na portfele kwalifikuje jako inwestycje. I dzięki temu ma dodatnie przepływy operacyjne, chociaż myślę, że każdy się zgodzi, że sytuacja tej spółki nie jest lepsza, niż jego konkurenta.

źródło: Raport finansowy Kredyt Inkaso za 2018/2019 rok

W analizie przepływów ważna jest zatem również znajomość metodologii stosowanej przez spółki. Jak widać dwie firmy z tej samej branży prowadzące podobną działalność mogą bardzo różnie podchodzić do raportowania tych samych zdarzeń.

Jeszcze inny temat w analizie przepływów stanowią deweloperzy gier. Tworzone gry mogą oni księgować w wartości niematerialne (aktywa trwałe) lub w zapasy (aktywa obrotowe). Wynagrodzenia programistów można albo ujmować w koszty okresu, albo „alokować” do wartości tworzonych gier. A to wszystko ma wpływ i na wyniki i na bilans i na przepływy poszczególnych spółek. Ale to już temat na osobną historię 🙂

Zainteresował Cię artykuł? Sprawdź nasze wszystkie wpisy edukacyjne.

Zainteresowany inwestowaniem w akcje lub obligacje? Zarejestruj się w Portalu i korzystaj z analiz spółek giełdowych.