Podstawy (cz.2) Dlaczego lokaty są tak nisko oprocentowane? Lokata 3%

Gdy będą się kończyć lokaty bankowe założone wcześniej nastąpi wielkie zdziwienie – Dlaczego nowe lokaty są tak nisko oprocentowane?

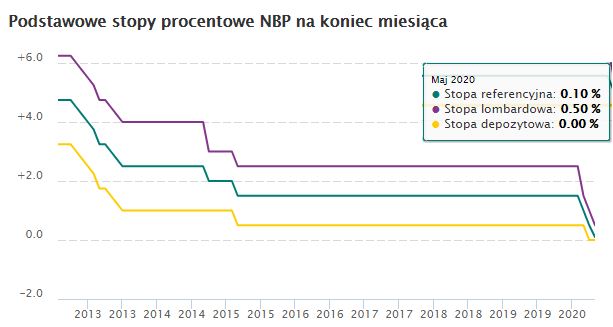

“Winna” jest Rada Polityki Pieniężnej, która obniżyła podstawowe stopy procentowe, żeby wspierać gospodarkę tańszymi kredytami.

Podstawowa stopa referencyjna zmniejszona została do rekordowo niskiego poziomu 0,1% (jeszcze na początku roku było 1,5%), a stopa depozytowa do 0% (było 0,5%). Tyle “płaci” teraz NBP bankom za środki, które banki tam zdeponują.

Automatycznie obniżyły się stopy WIBOR po jakich pożyczają sobie banki pieniądze do poziomu 0,2%-0,3% i w konsekwencji w dół poszło oprocentowanie kredytów. Wykres poniżej pokazuje, jak dramatyczna było to zmiana dla banków.

Spadła również stopa lombardowa i maksymalne oprocentowanie kredytów wynosi obecnie 7,2%.

A tym samym banki pośrednio zostały zmuszone do obniżenia oprocentowania lokat bankowych.

Trudno powiedzieć jak długo będą utrzymywane tak niskie stopy procentowe – to zależy od tego, jak szybko gospodarka wróci na normalne tory. Wydaje się, że przy wysokiej inflacji bardzo długo te stopy nie będą utrzymywane na tak niskim poziomie, więc otwieranie lokat dłuższych niż 1 rok przy obecnych stopach może okazać się nieopłacalne.

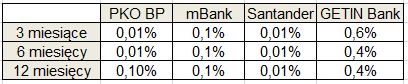

Obecnie trudno znaleźć ofertę lokaty bankowej powyżej 1 %.

Oprocentowanie standardowych lokat w bankach:

Banki są w stanie zapłacić więcej za środki od nowych klientów i traktują to jako koszt pozyskania klienta. Lecz te promocyjne lokaty są ograniczone kwotowo i zazwyczaj na krótki okres – typu 3 miesiące.

Można znaleźć też oferty powiązane z innymi produktami oferowanymi przez bank. De facto bank próbuje wtedy pozyskać klientów na te dodatkowe produkty wykorzystując lokaty jako haczyk.

Klienci depozytowi będą teraz zachęcani do zamiany części oszczędności na inwestycje – czyli produkty, które mogą przynieść większy zysk, lecz jest to związane z wyższym ryzykiem. O tych produktach napiszę w kolejnych częściach cyklu Podstawy.

Wstęp do cyklu Podstawy – cz.1 W Co zainwestować swoje pieniądze?

_____________________________________________________________________________

Jeśli chodzi o lokaty bankowe to ciekawym pomysłem mogą być obecnie oferty banków zagranicznych, które zostały dopuszczone do działalności w Polsce przez Komisję Nadzoru Finansowego i co jest istotne posiadają gwarancje zwrotu środków w swoich krajach odpowiadające polskiemu BFG (gwarancja do 100 000 EUR). Bezpieczeństwo jest więc analogiczne do Polski.

Są to FACTO należące do włoskiego banku BFF Banking Group i estoński inBank.

Banki z Unii Europejskiej mogą działać na terenie Polski albo tworząc/przejmując tu lokalny bank (m.in. Santander, BNP Paribas, Credit Agricole, Commerzbank) lub poprzez Oddział w Polsce. I tą drogą idzie Banca Farmafactoring z grupy BFF (FACTO) oraz inBank.

Pewien opór budzi lokowanie środków w banku zagranicznym, ale pewnie większe obawy miałby Włoch lokujący w bankach polskich, które nam wydają się bezpieczniejsze. Są to banki z Unii Europejskiej podlegające prawu europejskiemu.

FACTO

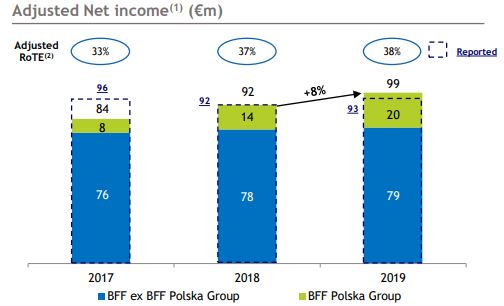

FACTO to marka włoskiego banku Banca Farmafactoring należącego do grupy BFF Banking Group. BFF Banking Group jest już obecny w Polsce od kilku lat, kiedy przejął giełdową spółkę Magellan (teraz BFF Polska) i Polska stanowi 17% udziałów w przychodach Grupy (drugi rynek po Włoszech). BFF jest notowany na włoskiej giełdzie MTA ( Dane giełdowe – kapitalizacja 862 mln EUR) i w 2019 roku osiągnął zysk netto 92 mln EUR.

Obsługa internetowa wygląda podobnie jak w polskich bankach. Lokatę otwiera się w internecie (wymagany jest skan dowodu osobistego) i nie jest potrzebna wizyta w Oddziale stacjonarnym czy korzystanie z kureira.

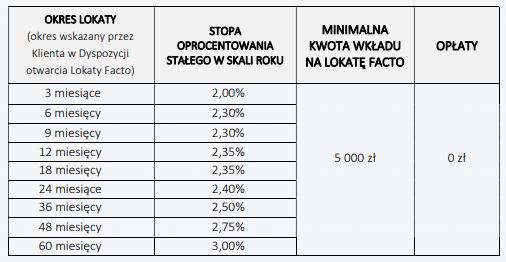

Rachunek depozytowy = 1% rocznie.

Lokata 3 miesiące 2% -> załóż lokatę

Lokata 12 miesięcy 2,35% -> załóż lokatę

Kliknij tu > ZAŁÓŻ LOKATĘ FACTO

inBank

Inbank jest bankiem z Estonii, którego usługi dostępne są dla klientów na 8 europejskich rynkach (Estonia, Łotwa, Litwa, Polska, Niemcy, Austria, Francja, Holandia). W Estonii zajmuje pozycję wicelidera consumer finance z 20% udziałem w sprzedaży kredytów konsumenckich.

W 2019 roku Bank zarobił 10 mln EUR i posiadał 378 mln EUR depozytów. Dane finansowe : link. Obligacje inBank notowane są na giełdzie w Talinnie (link).

Tabela oprocentowania lokat (min. 5000 zł):

Kliknij tu > ZAŁÓŻ LOKATĘ inBANK

_______________________________________________________

Jeśli założysz lokatę z podanych linków to prowaqdzący Portal Analiz otrzymają prowizję za pośrednictwo. Dzięki temu wspomagasz rozwój PortalAnaliz.pl.

Osobiście wydaje mi się, że ryzyko lokowania w tych bankach jest podobne jak w polskich, choć nie mogę nic gwarantować i zawsze warto samemu sprawdzić dokładniej wiarygodność banków, w których się lokuje środki pamiętając jednak, że każdy z nich objęty jest systemem gwarantowania depozytów zgodnych z prawem europejskim.

Pełen dostęp do artykułu posiadają abonenci Portalu.

Zaloguj się do Portalu lub zarejestruj się.

(rejestracja jest darmowa)