Ten Square Games po wynikach 2021 roku

Omówienie wyników 4 kwartału Ten Square Games

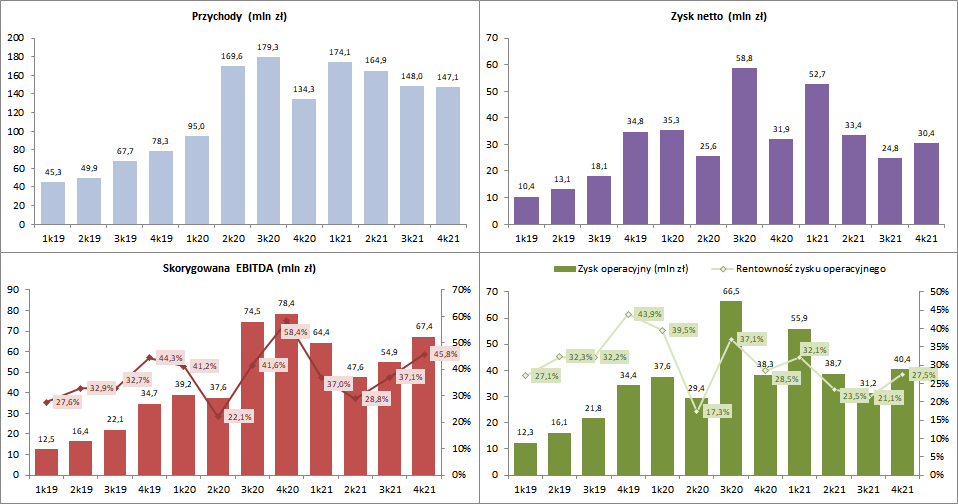

Ostatni kwartał roku jest zwyczajowo nieco lepszy dla osiąganych wyników, ze względu na wyższe płatności graczy w okolicach świąt oraz ograniczane przez spółkę budżety marketingowe.

Podobnie jak w bywało to w przeszłości w 4 kwartale nie obyło się bez zdarzeń księgowych, które trochę zniekształcają jeśli patrzylibyśmy tylko na przychody czy zysk netto. Przychody były na podobnym poziomie jak w 3 kwartale, jednak uwzględniając ujemny wpływ przychodów odroczonych w czasie spółka odnotowała wzrost o 10 mln zł. Z kolei gdyby porównać z 4 kw. 2020 (również korygując o przychody odroczone w czasie) jest spadek o 12,7 mln zł.

W 4 kwartale pojawiły się również koszty finansowe w wysokości 4,1 mln, na które składały się ujemne różnice kursowe oraz aktualizacja wyceny nabycia Rortos.

W zakresie zysków najbardziej porównywalną metryką k/k i r/r jest skorygowana EBITDA, która nie zawiera w sobie m.in. wpływu odroczonych płatności na przychody oraz odejmuje koszty programów motywacyjnych funkcjonujących w spółce. Na tym poziomie osiągnięta rentowność wygląda nieźle.

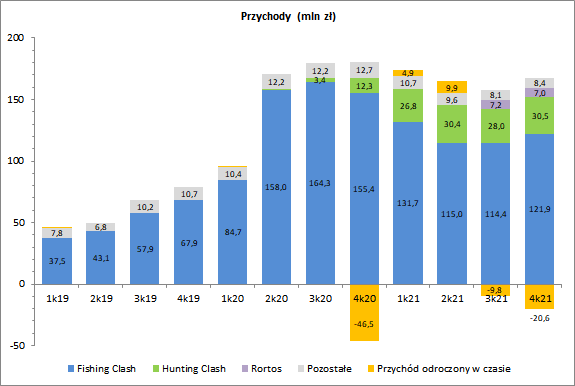

Bliższe spojrzenie na przychody ukazuje wyższe płatności k/k. Wzrost dla Fishing Clash wyniósł 7,5 mln (+6,6%), Hunting Clash +2,5 mln zł (+8,7%), dla gier z portfolio Rortos spadek o 0,3 mln (-3,2%), a dla pozostałych gier razem +0,3 mln zł (+3,3%). Duża, bo aż 20,6 mln zł, była korekta o przychody odroczone w czasie, która pogorszyła istotnie wynik finansowy. Od czasu inicjalnej korekty w 4k20 była to największa wartość pojawiająca się w tej pozycji. Z tego powodu prawdopodobne jest księgowanie dodatniego wpływu przychodów odroczonych w czasie w kolejnych okresach (choć ciężko to dokładnie szacować).

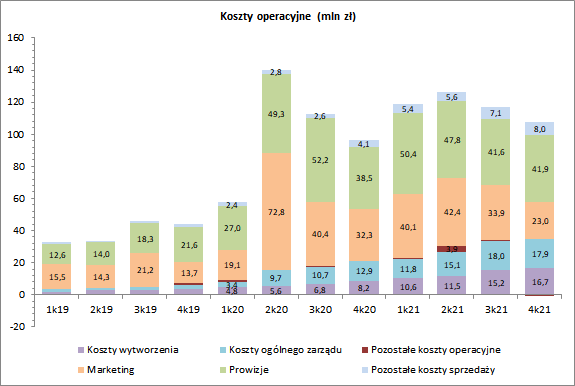

Koszty zanotowane w 4 kwartale były niższe k/k. Była to zasługa ograniczenia wydatków marketingowych. Koszty prowizji dla appstorów były nieznacznie wyższe (+0,3 mln zł). Pozostałe kategorie kosztów kontynuowały trend wzrostowy ze względu na ogólny wzrost skali i zatrudnienia, ale też widoczny jest wpływ przejęcia Rortos w wyższej amortyzacji płaconej od 3 kw. 2021 (wyższe koszty wytworzenia). Na wyższe koszty wpływa też wycena programów płatności akcjami – w 4 kwartale obciążyła ona wynik kwotą 10,4 mln zł.

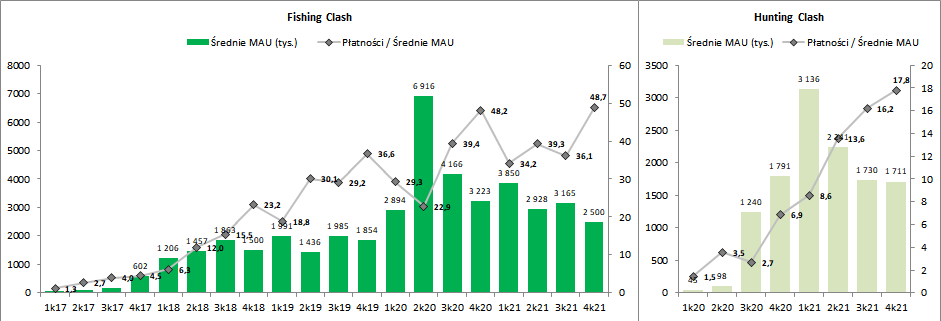

Poziom MAU (Monthly Average Users) dla Fishing Clash był na najniższym poziomie od wielu kwartałów. Z kolei płatności na tak liczonego gracza wyznaczyły nowe szczyty. W Hunting Clash MAU kształtował się na podobnym poziomie jak w 3 kwartale, a uzyskane płatności były ponownie wyższe, co jest pozytywną tendencją. Trzeba jednak pamiętać, że to bardzo wysoko-poziomowe metryki i taka analiza MAU i płatności nie pozwala na wyciąganie zbyt dalekich wniosków.

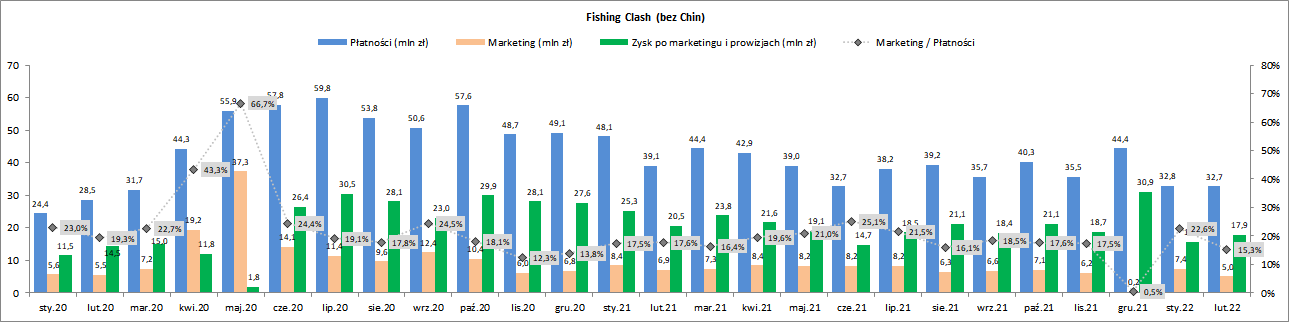

Miesięczne dane dla Fishing Clash pokazują lepszą sezonowo końcówkę roku pod względem przychodów. Ciekawostką jest praktycznie całkowite wstrzymanie budżetów marketingowych w grudniu – zapewne wynikało to z wysokich stawek reklamowych w tym okresie (takie sygnały dochodziły z rynku), ale być może spółka chciała też poprawić trochę wynik, aby upewnić się że zostaną wykonane parametry programu motywacyjnego? Cel EBITDA był ustawiony na poziomie 228,9 mln (po wcześniejszym obniżeniu z 248,8 mln zł), a spółka zamknęła rok ze skorygowanym EBITDA w wysokości 234,2 mln zł, więc margines był dość niewielki.

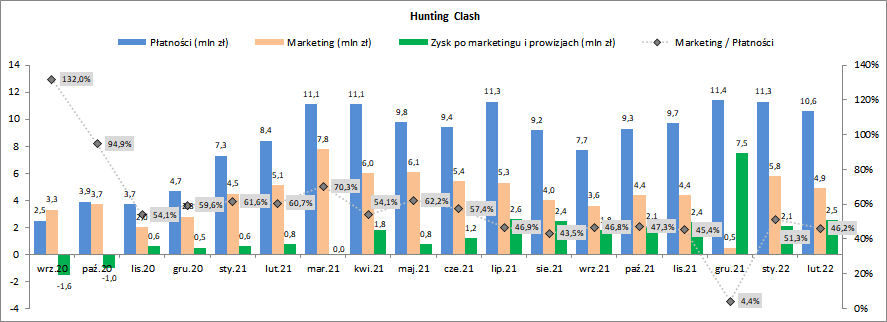

Jak by nie było, spółka przedstawiła również dane za styczeń i luty – przychody Fishing Clash są niższe niż w 4 kwartale, a marzec patrząc po pozycjach w serwisach rankingowych nie będzie szczególnie lepszy. Lepiej „trzyma się” Hunting Clash, choć tu wyższe są również koszty marketingu. Ogólnie sugeruje to raczej słabszy wynik w 1 kwartale roku (przynajmniej jeśli chodzi o skorygowany EBITDA, bo możliwy jest z kolei pozytywny wpływ płatności odroczonych w czasie oraz niewiadome inne zdarzenia księgowe).

Powyższy wykres dla Fishing Clash nie zawiera wpływów z rynku Chińskiego, które w całym 2021 wyniosły 3,7 mln zł, z czego na 4 kwartał przypadło 2 mln zł. Biorąc pod uwagę, że Fishing Clash „wszedł” do Chin w zasadzie w 3 kwartale, to dynamika wzrostu k/k może być rozczarowująca dla osób mocno liczących na ten rynek. Trzeba jednak pamiętać, że wprowadzanie FC do lokalnych appstorów na Android jest procesem stopniowym i będzie zapewne trochę trwało, a w międzyczasie prawdopodobnie większa część przychodów jest uzyskiwana z urządzeń iOS. Spółka w komentarzu zaznacza, że wyniki rynku Chińskiego są zadowalające i dają podstawy co do dalszego rozwoju gry w tym kraju. Pytanie jednak, czy apetyty inwestorów w tym zakresie nie są jednak większe?

Po inwazji Rosji na Ukrainę, Ten Square zdecydował się o wstrzymaniu sprzedaży na rynku Rosyjskim i Białoruskim. Razem odpowiadały one za 5,3% przychodów w 2021 r.

Wyniki 4 kwartału, tak jak i całego 2021 ciężko jest jednoznacznie ocenić. Z pewnością osiągane wyniki są gorsze niż w drugiej połowie 2020, kiedy Fishing Clash został turbodoładowany bardzo pomyślną kampanią marketingową podczas pierwszego uderzenia pandemii. Z dzisiejszego punktu widzenia należy docenić jak bardzo efektywnie spółka wykorzystała tamten moment, jednak dla inwestorów może to być marne pocieszenie, skoro teraz wyniki opadają. Na szczęście widać pewną stabilizację na tym polu, choć perspektywa wzrostu nadal nie jest jasna. Być może konieczny będzie dobry debiut kolejnej gry aby odwrócić stagnację zysków spółki.

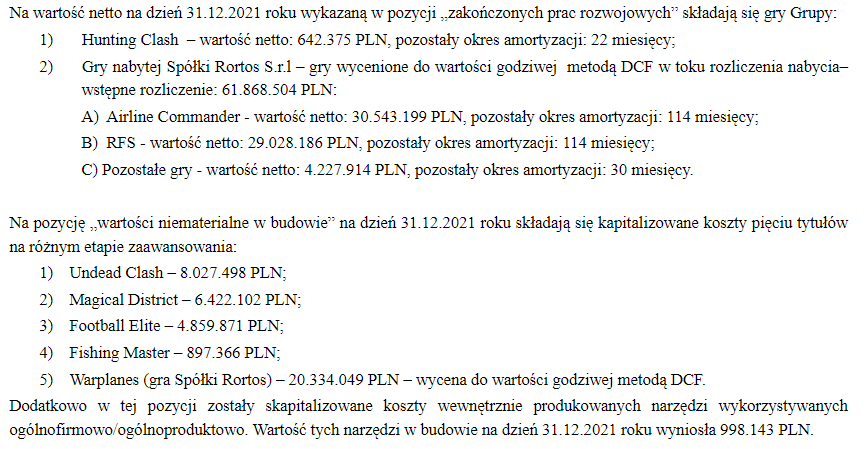

W pipeline jest kilka tytułów. Te z ujawnionymi nazwami to: Undead Clash, Footbal Elite, Magical District. W sprawozdaniu spółka pierwszy raz wspomniała również o Wings of Heroes (nowa gra Rortos, testowana obecnie w Indiach) oraz Fishing Master (kolejna gra wędkarska – być może na znanym polu łatwiej będzie odnieść sukces?).

Jako dodatkową ciekawostkę można zwrócić uwagę na wyższe budżety nowo tworzonych gier np. Undead Clash to obecnie już 8 mln zł . Dokładnych kwot dla np. Hunting Clash nie pamiętam, ale były to zdaje się mniejsze kwoty. Gry Rortos wyceniane są inaczej (nie w kosztach wytworzenia), gdyż były wycenione w ramach przejęcia włoskiej spółki.

Ten Square Games pozostaje maszynką generowania gotówki. W 2021 przepływy operacyjne wyniosły 200,4 mln zł, przy zysku netto 141,3 mln zł. Zysk netto nie ukazuje w całości potencjału spółki, ze względu na korekty księgowe związane choćby z programami motywacyjnymi czy rozliczaniem przychodów w czasie. Wysokie przepływy pozwalają myśleć o dystrybucji środków do akcjonariuszy – za pomocą dywidend lub skupu akcji.

Nominalny c/z wynosi 11,3, jednak sama korekta o program motywacyjny prezesa Żużałka sprowadza tą wycenę do 9,6, a można też zauważyć, że w całym 2021 wpływ przychodów odroczonych w czasie był negatywny dla wyniku. O ile więc poprawa zysków jest niepewna w najbliższej przyszłości, to rynek wydaje się nakładać dyskonto w wycenie spółki jeśli porównywać z zagranicznymi spółkami z sektora (oczywiście wyceny na rynkach mogą też odbiegać od polskiego).

W długim horyzoncie kluczowym dla spółki będzie rozwój nowych, udanych produktów – w ostatnim roku wyraźnie widać duży nacisk na powiększanie zespołu (niedawno otwarto kolejne biuro – tym razem w Izraelu). Z jednej strony podwyższa to koszty funkcjonowania, z drugiej – zwiększa szanse na stworzenie następnej udanej gry. Biorąc pod uwagę obecną wycenę giełdową, inwestorzy jakby nie wierzą w sukces kolejnych gier. Pewien sceptycyzm może być uzasadniony, gdyż rynek mobile jest notorycznie trudny dla nowych tytułów. Czytającym pozostawiam ocenę czy rynek odpowiednio wycenia szanse i ryzyka.

Analizę opublikowano oryginalnie na forum Portalu Analiz (link), tam też znajdziesz notatki z konferencji wynikowej spółki oraz dyskusję. Zapraszamy do rejestracji na Portalu, wykupienia abonamentu (sprawdź cennik) i dołączenia do grona blisko 1,4 tys. inwestorów.

Powyższy wpis nie stanowi rekomendacji inwestycyjnej.