PCC Rokita – dobra passa wynikowa

Wyniki 1 kwartału 2022

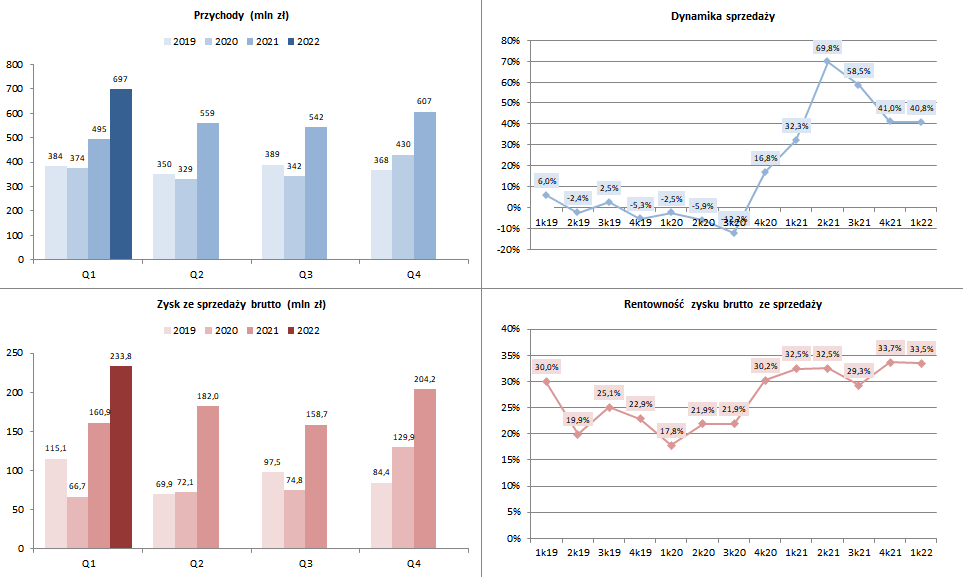

PCC Rokita kontynuuje dobrą passę wynikową. Przychody 1 kw. 2022 były rekordowe, bardziej ze względu na wzrost cen produktów aniżeli wolumenu sprzedaży. Jednocześnie utrzymana została wysoka rentowność. Energia elektryczna jest jednym z głównych kosztów wytworzenia, ale na szczęście spółka zakontraktowała dostawy z wyprzedzeniem po niższych cenach.

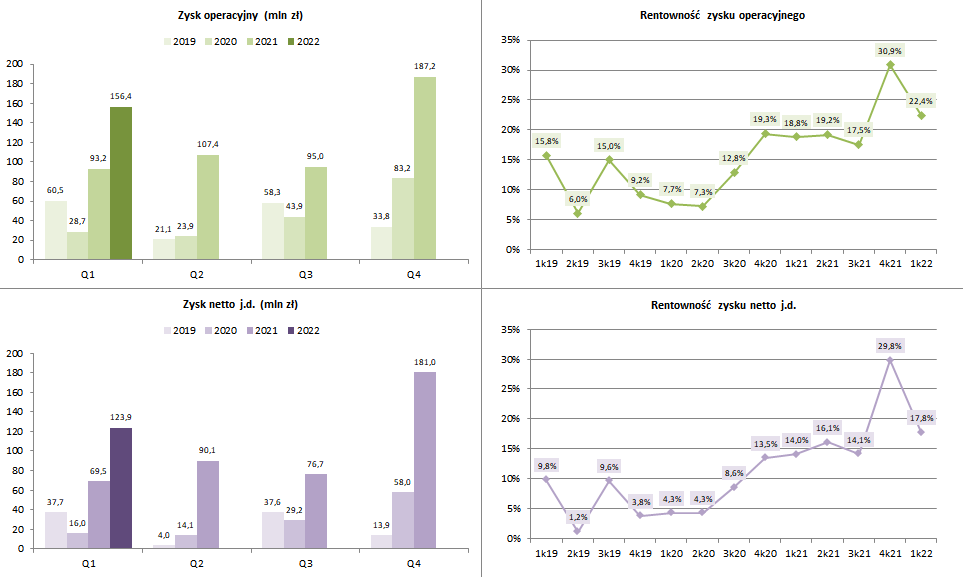

Zysk operacyjny wzrósł o 67,7% r/r. Porównując z kolei do bardzo dobrego 4 kw. 2021 widać spadek (-16,5%), jednak wynika on przede wszystkim ze zdarzeń jednorazowych, które podwyższyły zysk operacyjny w 4 kw. o 46 mln zł. Na poziomie zysku ze sprzedaży omawiany okres był lepszy k/k (148,3 mln zł w 1k22 vs 140,8 mln zł w 4k21). Warto przy tym odnotować, że koszty sprzedaży i ogólnego zarządu rosną m.in. ze względu na wzrost wynagrodzeń, kosztów usług transportowych, remontów oraz amortyzacji (oddanie do użytku nowych inwestycji), więc spółka odczuwa pewną presję kosztową.

Zysk netto zamknął się kwotą 123,9 mln zł, co oznacza wzrost o 78,16% r/r i spadek o 31,6% k/k (oprócz wspomnianych zdarzeń jednorazowych w 4k21 spółka zaksięgowała ulgę podatkową wynikającą z działalności w Specjalnej Strefie Ekonomicznej, co również znacznie poprawiło wynik).

Segmenty

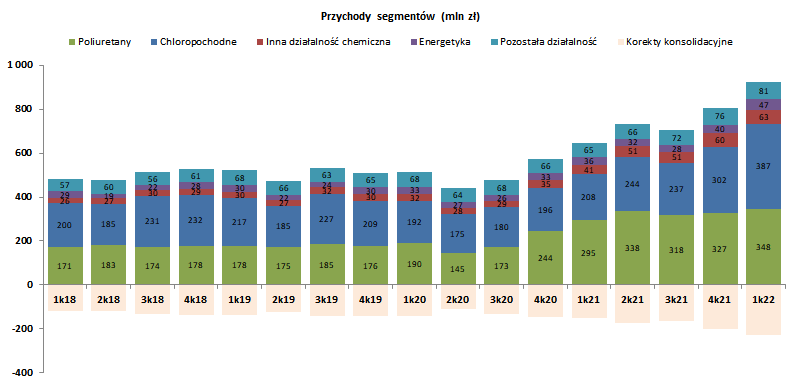

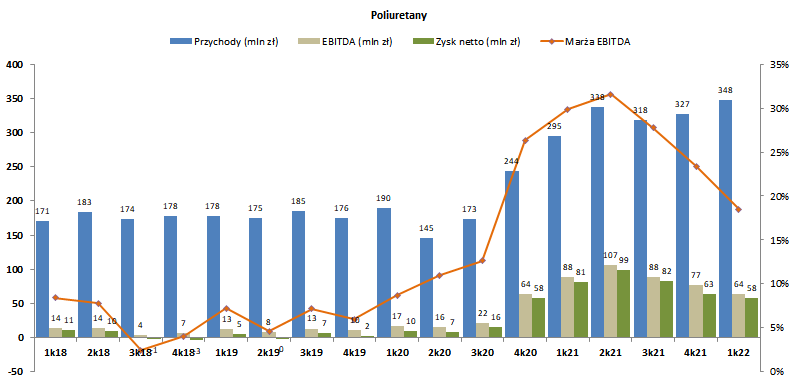

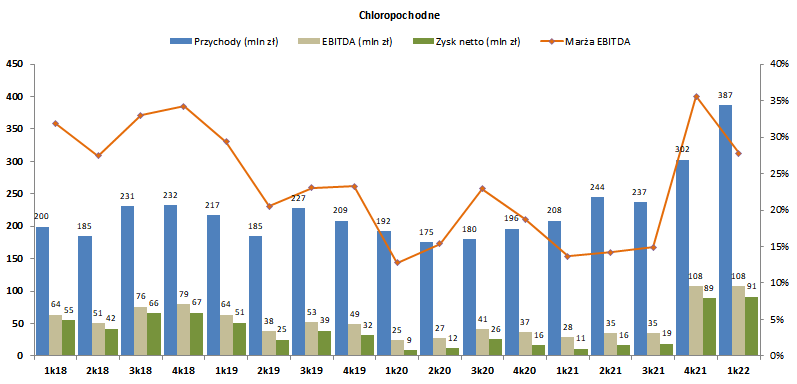

Dokładniejszy obraz tego, co stało za dobrymi wynikami daje rachunek segmentowy. Pod względem przychodów po kilku kwartałach prowadzenie ponownie przejmuje segment Chloropochodne, za czym stoją wysokie ceny sody kaustycznej i ługu sodowego.

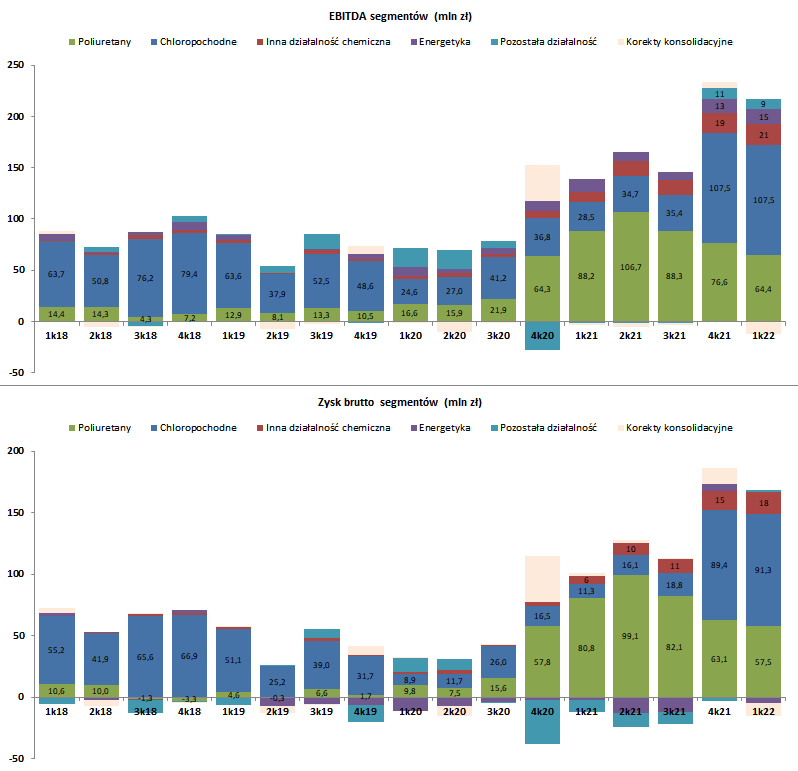

Segment Chloropochodne miał największą kontrybucję również w zyskach, choć Poliuretany jak i Inna Działalność Chemiczna też dodały sporo do wyniku. Wysoki zysk segmentu Chloropochodne został zrealizowany dzięki wysokim przychodom i rentowności, ale też był wspomożony zmianą rozliczeń z segmentem Poliuretany w zakresie kosztów tlenku propylenu, które „zabrały” z tego drugiego 12,7 mln zł.

Spójrzmy jeszcze na rentowności w najważniejszych segmentach. W Poliuretanach, które zanotowały nadzwyczaj udany rok 2021, kontynuowany był spadek marży EBITDA, choć biorąc pod uwagę wspomnianą zmianę rozliczeń między-segmentowych należy go oceniać jako mniejszy niż wynika to z linii na wykresie. Komentarz spółki w raporcie pokazuje mieszany obraz, w którym z jednej strony utrzymują się wysokie ceny produktów, a z drugiej strony rosną ceny surowców i spada popyt. Może to wskazywać na utrzymywanie się spadkowej tendencji dla realizowanej marży w tym segmencie.

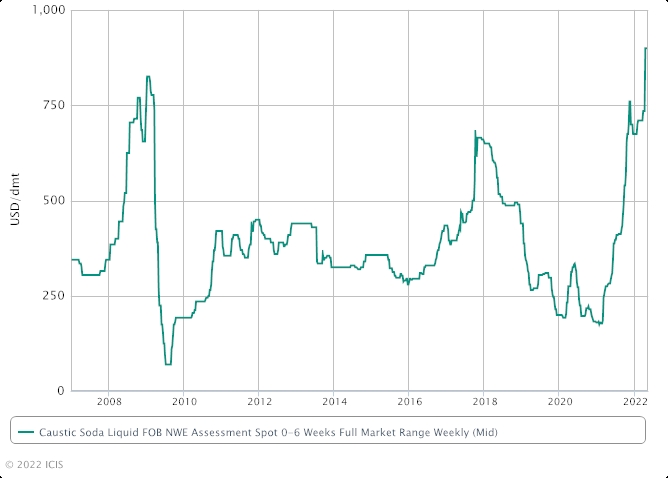

Jeśli chodzi o segment Chloropochodne, to zwyżki produktów rozpoczęły się już w 4 kw., a w tym roku osiągnęły historyczny rekord. Średnie ceny sody kaustycznej wzrosły o blisko 130% r/r, a ługu sodowego o +88% r/r. Spółka wskazuje, że wysokie poziomy cenowe mogą się również utrzymywać w najbliższym czasie, co powinno pozytywnie przekładać się na rentowność segmentu, biorąc pod uwagę zabezpieczone ceny energii.

Poniższy wykres przedstawia ceny sody kaustycznej na rynku Europejskim.

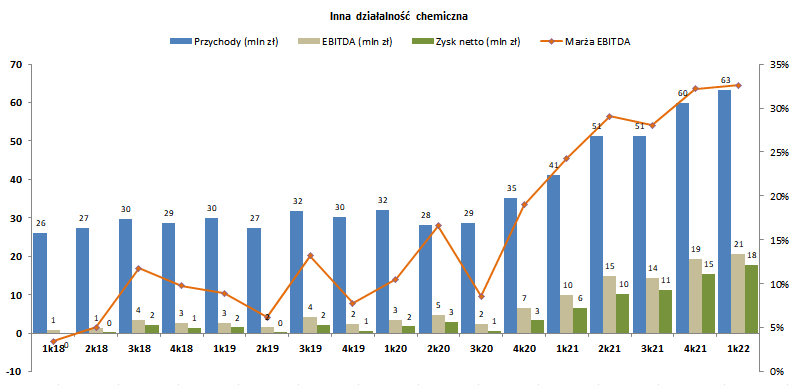

Choć segment Inna Działalność Chemiczna odpowiada za mniejszą część przychodów, to uwagę zwraca wysoka rentowność EBITDA. Wynika ona nie tylko z wysokich cen produktów (ceny surowców też rosną), ale również z większego udziału wyrobów specjalistycznych. Pozytywnie na wynik wpłynęło również osłabienie złotówki (większa część przychodów segmentu to eksport do EU).

Podsumowując, wyniki 1 kwartału można uznać za bardzo dobre, choć pod tym względem raczej zaskoczenia nie ma, bo były powody aby takich oczekiwać. Małym minusem może być wzrost kosztów operacyjnych, jednak obecne realia są takie, że drożeje prawie wszystko. PCC Rokita mimo tego odnajduje się w zmiennym otoczeniu i dobrze wykorzystuje swoje szanse.

Spółka wskazuje, że w drugim kwartale planowane są standardowe przestoje remontowe, co zapewne wpłynie na przychody. Kluczowym dla wyników w najbliższych okresach prawdopodobnie będzie nadal segment Chloropochodne, dla którego perspektywy wyglądają cały czas bardzo pozytywnie.

Inwestujesz w akcje lub obligacje (skarbowe, korporacyjne)? Dołącz do nas i ponad 1,3 tysiąca Abonentów Portalu Analiz i korzystaj z wiedzy praktyków oraz wymieniaj się doświadczeniami w ramach forum. Zapraszamy.