Atrem – wyniki Q1 2023 roku

Spółka Atrem opublikowała wyniki pierwszego kwartału 2023 roku. Zgodnie z tym co oczekiwałem ujawniła się „luka kontraktowa” i przychody spadły w porównaniu z Q1 2022 roku, a także pojawiła się strata netto. Zarząd natomiast oczekuje, że w skali całego roku przychody będą wyższe od roku 2022, co napawa optymizmem na kolejne kwartały, a szczególnie na drugą połowę obecnego roku, o czym poniżej.

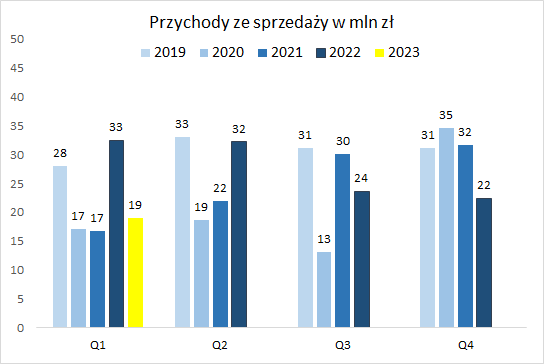

Atrem – przychody, rentowność i zyski

Przychody spółki spadły z 33 mln zł w Q1 2022 roku do 19 mln zł, okazały się również niższe od Q3 i Q4 2022 roku. Zatem faza luki kontraktowej trwa, ale od razu zaznaczę, że zarząd spółki deklaruje wzrost przychodów w skali całego 2023 roku w porównaniu z 2022 r.:

Rentowność zysku brutto na sprzedaży wyniosła 9,2%, co jest wartością niższą niż rok wcześniej, ale wyższą od poprzednich lat. Nie bez znaczenia jest, że istotną część przychodów (ponad 25%) w kwartale stanowił nierentowny kontrakt „Wronki”, na który utworzone są rezerwy w ciężar poprzednich lat i zapewne spółka realizuje marże zbliżone do zera. W takiej sytuacji marża na nowym portfelu wygląda solidnie:

Niższe przychody i niższa marża oznaczają spadek zysku brutto na sprzedaży:

1,8 mln zł zysku brutto na sprzedaży to nie jest poziom pozwalający na pokrycie kosztów zarządu i kosztów sprzedaży, stąd strata brutto:

Ze względu na ujemny podatek strata netto Atrem wyniosła 1,7 mln zł.

Atrem – klienci, kontrakty, perspektywy

W zakresie przewidywanych przychodów mamy jasną i łatwą do rozliczenia za rok deklarację zarządu:

Pomimo niskich przychodów w pierwszym kwartale spodziewane przychody w obrębie całego roku będą wyższe niż w okresie porównawczym.

Należy spodziewać się zatem wzrostu przychodów, aktualne pozostaje pytanie czy poprawa będzie znacząca. Dopytałem się o przewidywany rozkład kwartalny przychodów, otrzymując odpowiedź:

Aktualne budżety wskazują większą intensywność w II połowie roku.

Biorąc pod uwagę powyższe (Q2 może być jeszcze umiarkowany pod względem przychodów) skłaniam się ku tezie, że poprawa przychodów w skali roku nie będzie bardzo mocna. A będąc przy przychodach, poniżej zaktualizowane zestawienie kontraktów Atrem:

I raportowany backlog, który, patrząc na dane na dzień 31.03.2023 r., pokazuje, że portfel kontraktów jest istotny, ale jednak zdecydowana większość przychodów przypada na rok 2024 i później:

Wydaje się, że dla wyników obecnego roku kluczowy jest kontrakt z Wody Polskie, a od 2024 roku główną rolę będzie odgrywał kontrakt z PKN ORLEN.

Analizując perspektywy spółki warto mieć na uwadze, że aktualnie realizuje (prawdopodobnie) z zerową marżą kontrakt „Wronki”. Kontrakt ten będzie jeszcze wpływał na wyniki Q2 i Q3 bieżącego roku, co raczej będzie ciągnąć ogólną marżę w dół. Z drugiej strony kontrakt stracił rentowność ze względu na przesunięcie go w czasie z powodów obiektywnych, Atrem jest w dialogu z ENEA odnośnie waloryzacji tego kontraktu, które to rozmowy przebiegają w atmosferze zrozumienia. W przypadku zawarcia takiego porozumienia możemy mieć do czynienia z istotnym pozytywnym zdarzeniem jednorazowym, dla przypomnienia Atrem zawiązał rezerwę na straty na tym kontrakcie o wartości ponad 3 mln zł, następnie zwiększył ją o kolejne 2,1 mln zł. Alternatywą do zawarcia porozumienia jest droga sądowa, której główną wadą jest oczywiście czas trwania.

Podsumowując, Q1 2023 roku to słaby okres dla wyników Atrem – główne realizowane kontrakty (Tłocznia Odolanów) się skończyły, nowe dopiero się „rozkręcają”. Dla wyników 2023 roku kluczowy jest kontrakt z Wody Polskie, natomiast dla kolejnych lat istotne znaczenie ma umowa z PKN ORLEN. Marże 2023 roku będą pod presją nierentownego kontraktu „Wronki”, ale z kolei niewykluczone jest, że spółka otrzyma rekompensatę za wzrost kosztów.

O ile Q2 może być jeszcze przeciętny pod względem przychodów i zysków Atrem, to istotnej poprawy można spodziewać się w drugiej części 2023 roku.