Answear – słabszy 1 kwartał

Całkiem niedawno pisałem o Answear w kontekście dobrych wyników za 2021. 1 kwartał 2022 był z kolei słabszy i zakończył się nie widzianą od wielu kwartałów stratą netto, w wysokości 3,3 mln zł. Niekorzystnie na wynikach odbiła się wojna na Ukrainie, a patrząc na same liczby finansowe głównym powodem (choć nie jedynym) gorszego kwartału był spadek rentowności handlowej.

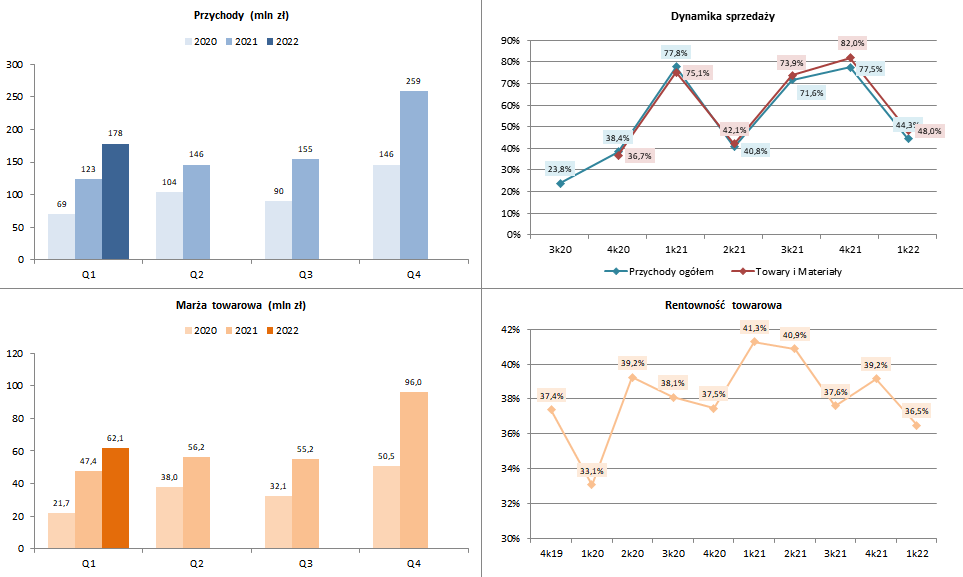

Przychody wzrosły o 44,3% r/r, a same przychody ze sprzedaży towarów i materiałów o 48% r/r. Te wartości wyglądają nawet nieźle, biorąc pod uwagę że w omawianym kwartale na jednym z większych rynków spółki wybuchła wojna (przypomnę, że Ukraina odpowiadała za 16% przychodów w 2021 r.) i doszło do pogorszenia nastrojów konsumentów na innych rynkach (szczególnie w Polsce). Co ciekawe dynamika metryki niefinansowej jaką posługuje się spółka, czyli sprzedaży online była mniejsza, bo 31,5%. Jak tłumaczy spółka, różnica między sprzedażą online a przychodami wynika ze sposobu księgowania – zwroty towarów zakupionych jeszcze w 4k21 obniżyły wartość sprzedaży online, ale nie przychodów, bo wykorzystana została wcześniej utworzona rezerwa na zwroty.

Problemem, jeśli można tak to ująć, był spadek marży towarowej (na poniższym wykresie bazuje ona jedynie na przychodach ze sprzedaży towarów) – była ona o 2,7 p.p. niższa k/k i aż 4,8 p.p. niższa r/r. Na poprzedniej konferencji wynikowej zarząd ostrzegał o spadku marży w tym roku, choć trzeba przyznać że spadek jest całkiem spory. Powody są trzy: 1) Sezon wyprzedaży – spółka rok temu w 1 kw. miała dużo „świeższe” zapasy, a teraz sprzedawała również towar z poprzedniego roku, z większymi rabatami, 2) Ukraina była rynkiem wysokomarżowym; utrata sprzedaży na tym rynku naturalnie wpłynęła negatywnie, 3) Sprzedawany towar był kupowany po mniej korzystnym kursie EUR/PLN.

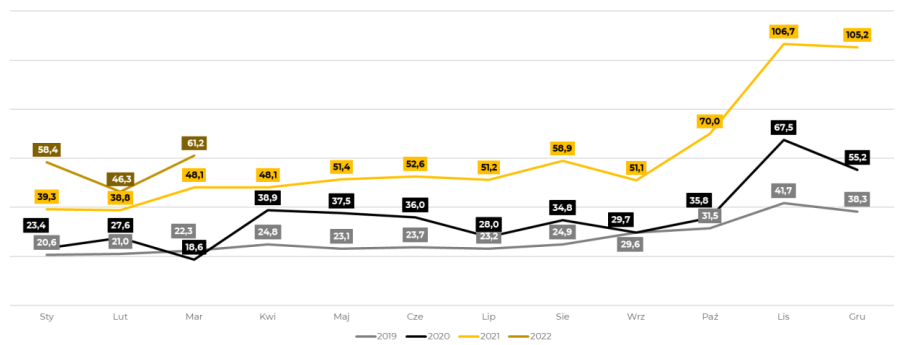

Najgorszym miesiącem sprzedażowym był luty, ale również marzec wypadł dość słabo. Wedle komentarza spółki pod koniec lutego nastąpiło załamanie popytu, które stopniowo się odbudowywał i obecnie obserwowane są poziomy sprzedaże zbliżone do wcześniej zakładanych projekcji.

Najsłabsze wzrosty były (co zrozumiałe) na rynku Ukraińskim, ale również Polska wypadła słabo – zapewne przyczynił się do tego spadek nastrojów konsumentów po wybuchu konfliktu.

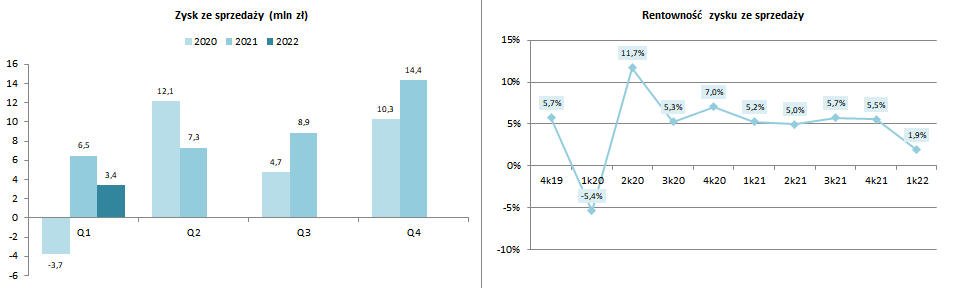

Zysk ze sprzedaży wniósł 3,4 mln zł vs 6,5 mln zł przed rokiem. W omawianym kwartale mieliśmy do czynienia ze wzrostem kosztów, choć gdyby nie efekt niższej rentowności towarowej, to nie wyglądałoby to źle – koszty operacyjne bez kosztu towaru wzrosły o 34,8% r/r, co jest dynamiką niższą niż dynamika przychodów (44,3%). Potwierdza to, że niższa marża była głównym powodem spadku wyniku.

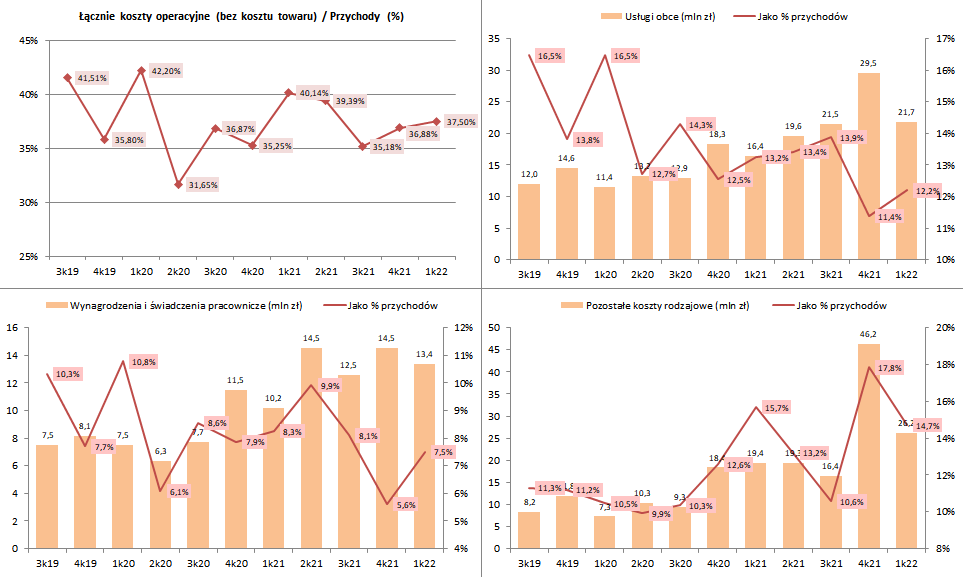

Spoglądając na główne kategorie kosztowe (ponownie poza kosztem towaru), 1 kw. 2022 nie wyłamuje się jakoś szczególnie z ogólnego trendu. Na tle ogółu wyników to pozytywna wiadomość, bo jeśli założymy że w dłuższym terminie marże będą się poprawiać, albo przynajmniej nie będą się dalej pogarszać, to wyniki powinny wrócić do trendu wzrostowego.

Na poniższych wykresach można zwrócić na stosunkowo wysokie pozostałe koszty rodzajowe, w których dominującą rolę pełnią wydatki marketingowe. Ta kategoria jest chyba najbardziej zmienna, choć w ujęciu do przychodów akurat rok temu również notowany był wysoki poziom.

Zysk operacyjny był obniżony przez pozostałe koszty operacyjne (-3,2 mln zł), w których zawierała się pomoc dla Ukrainy w wysokości 0,8 mln zł oraz odpisy na zapasy w wysokości 1,4 mln zł (z czego 0,4 mln zł przypadał na towar u przewoźników na Ukrainie – ten towar został ostrożnościowo odpisany, ale wydaje się że jest szansa na przynajmniej częściowe odzyskanie jego wartości). Zysk operacyjny zamknął się minimalnie ponad kreską (0,3 mln zł).

Linia finansowa zabrała z wyniku dalsze 3,5 mln zł, na co składały się głównie różnice kursowe w wysokości 2,3 mln zł. Warto przy tej okazji odnotować, że spółka zwiększa zadłużenie aby finansować dalszy wzrost kapitału obrotowego i na koniec 1 kw. wartość kredytów i pożyczek wyniosła 58,2 mln zł. Przy rosnących stopach procentowych trzeba oczekiwać pewnego wzrostu obciążeń finansowych względem roku poprzedniego (koszty odsetek w 1k22 wyniosły 0,8 mln zł).

Przechodząc do danych niefinansowych, chyba najciekawszą obserwacją jest znaczący spadek konwersji – przynajmniej jeśli porównywać ten wskaźnik do ostatnich paru kwartałów, kiedy utrzymywał się na poziomie około 2,4%, a teraz spadł do poziomu 1,96%. Spółka tłumaczy że był to kolejny efekt wojny na Ukrainie (sklep można było odwiedzić, ale nie można było złożyć zamówień). Także na nowo uruchomionych w 2021 rynkach konwersja jest na razie na niższym poziomie. Wedle komentarza, po oczyszczeniu z tych czynników, konwersja wyniosła 2,04% co jest poziomem i tak niższym niż w 2-4 kw. 2021, choć porównywalnym r/r. W kolejnych okresach zobaczymy czy to tylko chwilowe zaburzenie związane z niesprzyjającym otoczeniem. Być może częściowo niższa konwersja jest efektem wyższej liczby wizyt. Liczba zamówień kontynuuje mimo wszystko trend wzrostowy jeśli uwzględnimy sezonowość 4 kwartału.

Pozytywnie oddziałuje wzrost średniego koszyka zakupowego. Co prawda był on na wyższym poziomie w 4k21, ale to sezonowo wyjątkowy kwartał. Wzrost średniej wartości zamówienia to 14,1% r/r, czyli można powiedzieć że jest tu dodatkowy czynnik kreujący wartość ponad inflację.

Pozostawię jeszcze komentarz spółki do wybranych KPI:

Ze straty w 1 kwartale trudno być zadowolonym. Operacyjnie nie wygląda aby w spółce działo się coś szczególnie złego, jednak niesprzyjające otoczenie oraz presja na marże odcisnęła swoje piętno na wynikach. Niewykluczone że kolejny kwartał będzie już lepszy, jednak łącząc niższe marże ze słabszymi oczekiwanymi dynamikami sprzedaży, może być ciężko o pobicie wyników w 2022 r.

Analizę opublikowano oryginalnie na forum Portalu Analiz (link). Zapraszamy do rejestracji na Portalu, wykupienia abonamentu (sprawdź cennik) i dołączenia do grona blisko 1,4 tys. inwestorów.

Powyższy wpis nie stanowi rekomendacji inwestycyjnej.