Analiza ZPUE po 1 półroczu 2019

PUE to producent urządzeń elektroenergetycznych.

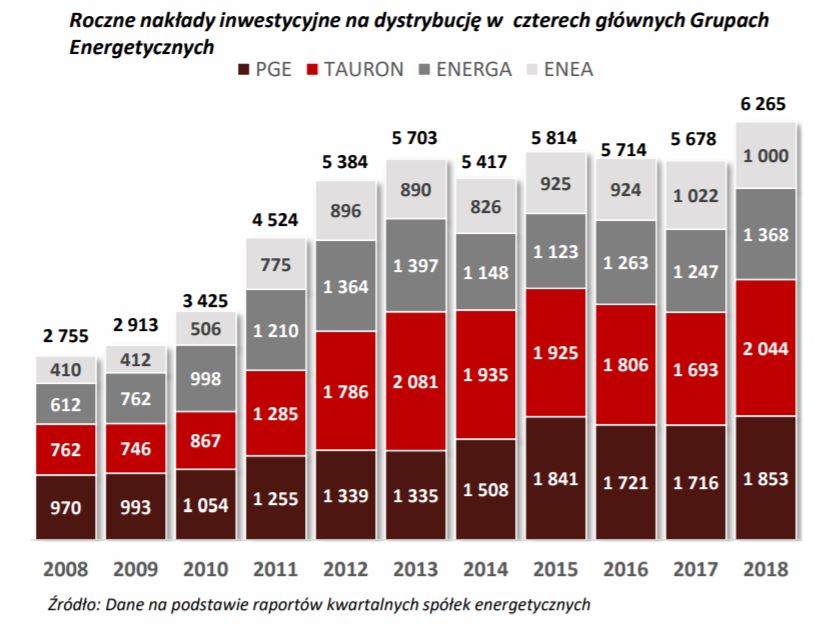

Kondycja spółki zależy przede wszystkim od poziomu inwestycji firm energetycznych w obszarze dystrybucji.

Tak wyglądało to w poprzednich latach:

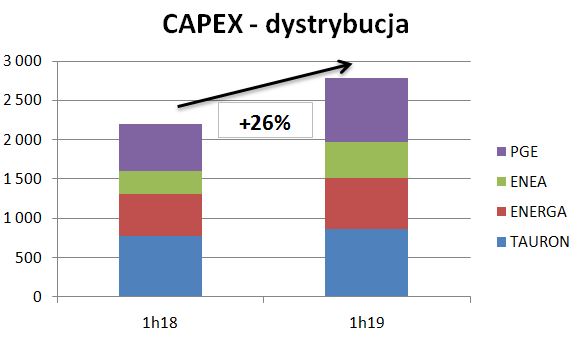

Po długim okresie zastoju capex w 2018 roku wzrósł o 10%. Jeszcze lepiej wygląda to w I półroczu 2019 r.:

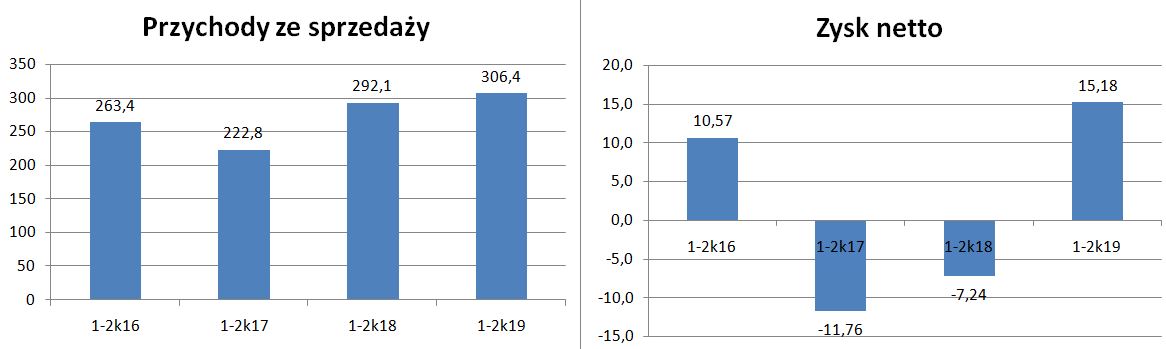

Efekt – po ciężkim okresie 2016-2018 wyniki I półrocza 2019 r. są znakomite.

Przychody wyniosły 306 mln zł (+5%), ale zysk netto to aż 15,2 mln zł (rok wcześniej strata – 7,2 mln zł)

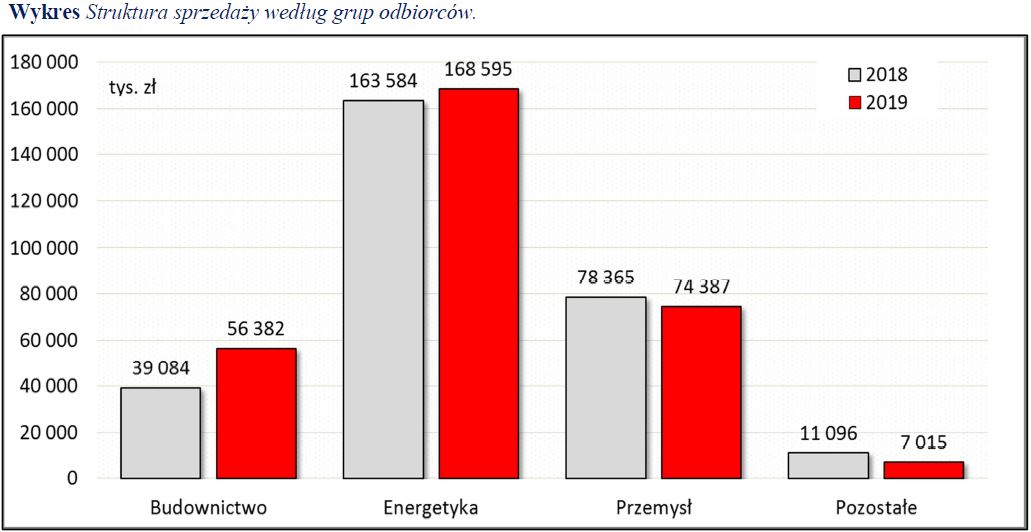

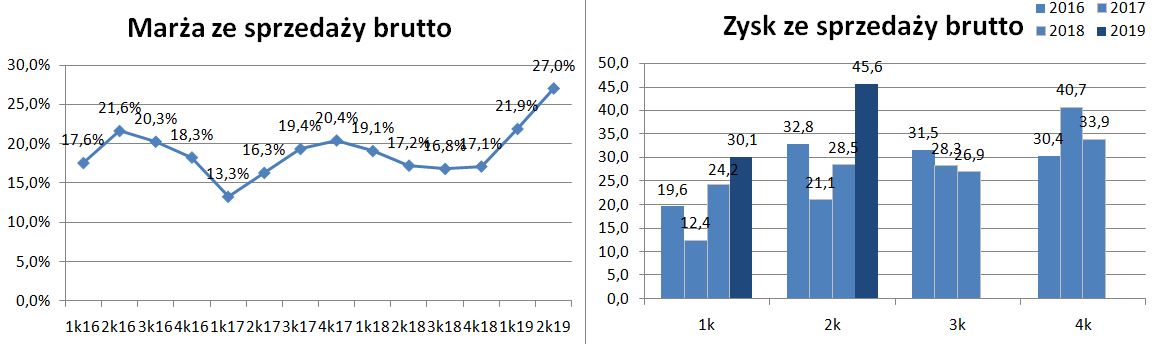

W I półoczu 2019 r. najmocniej wzrosła sprzedaż do sektora budownictwa dzięki rozwojowi budownictwa infrastrukturalnego. Jednak to wciąż energetyka stanowi największy udział (55%). Wzrost w energetyce nie jest tak duży jak capex głównych firm energetycznych, co może oznaczać, że ZPUE zrezygnował z mniej marżowych produktów.

Mocno wzrosła marża ze sprzedaży. Są to poziomy ekstremalnie wysokie – wydaje się, że nie do utrzymania w dłużym okresie.

Grupa pracuje nad rozwiązaniami w zakresie OZE, czy magazynowania energią, choć trzeba to traktować w kategorii rozwoju niż znaczących dochodów. Jednym z takich produktów wprowadzonych do sprzedaży są inteligentne stacje transformatorowe SPS z magazynem energii, przyłączami do źródeł OZE oraz ładowarkami do pojazdów elektrycznych. Pierwsze 3 SPS-y zostały sprzedane we wrześniu 2019 r.

Otoczenie rynkowe bardzo się poprawiło sla ZPUE – zwiększają się wydatki inwesttycyjne firm energetycznych na dystrybucję energii, a także rozwinęły się projekty w budownictwie infrastrukturalnym dzięki środkom z obenej perspektywy unijnej. To napędza wyniki Grupy. Ponieważ sezonowo II półrocze jest znacznie lepsze to można oczekiwać powrotu ZPUE do zysków na poziomie z lat 2012-2015 czyli 30-40 mln zł i powrót do dywidendy.

Wtedy grupa była wyceniana na ponad 600 mln zł. Obecnie to 180 mln zł.