Archicom – analiza spółki po wynikach Q3 2019 roku

Archicom powstał w 1986 roku, gdy 2 młodych architektów założyło jedną z pierwszych w Polsce Ludowej prywatną spółkę architektoniczną. Dziś Archicom jest jednym z największych i najdłużej działających deweloperów na dolnośląskim rynku nieruchomości. Posiada własne biuro architektoniczne, pion realizacji inwestycji oraz dział obsługi klienta. Łącznie spółka zrealizowała już ponad 150 inwestycji na około 6 tysięcy mieszkań.

Archicom to ogólnopolski deweloper działający na rynku nieruchomości mieszkaniowych (głównie) i komercyjnych. Od 2016 notowany na GPW w Warszawie. Spółka działa głównie we Wrocławiu, ale także w Trójmieście, Poznaniu, Łodzi i Krakowie.

74,11 udziałów i 79,14% głosów w spółce posiadają (pośrednio) Dorota Jarodzka-Śródka, Kazimierz Śródka i Rafał Jarodzki. Prezesem jest Dorota Jarodzka-Śródka (od początku związana z Archicom), wiceprezesem Rafał Jarodzki (od 1993 roku z Archicom). W akcjonariacie wiele funduszy z niskim udziałem, a także OFE Aviva z blisko 10% udziałem.

Archicom – przedmiot działalności

Podejście do budowy mieszkań jest bardzo kompleksowe, powstają kluby mieszkańców, pokoje rodziców itp.:

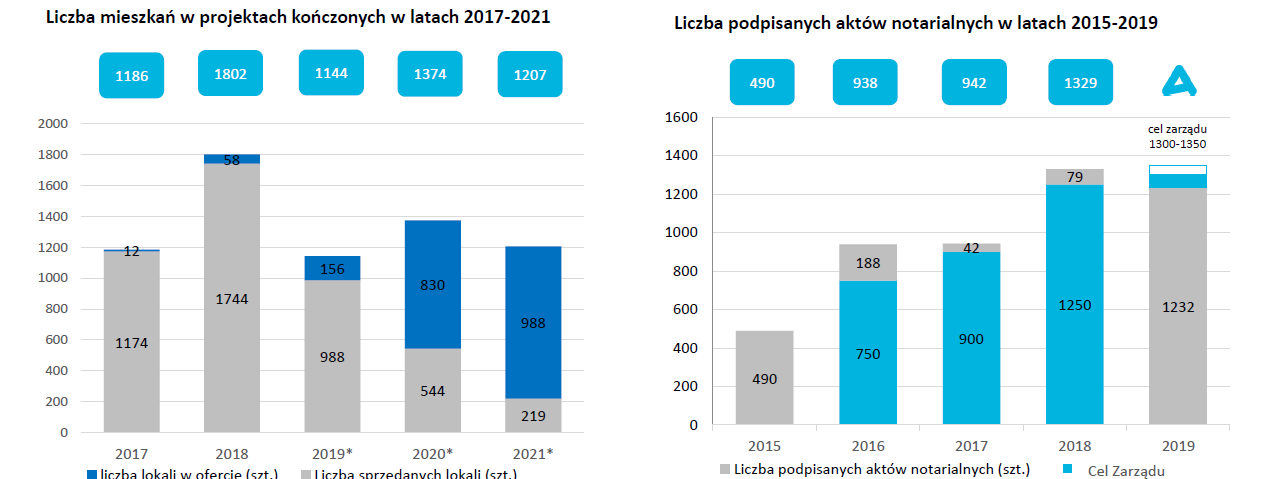

W 2018 roku grupa przekazała (zaliczyła w przychody) 1.329 mieszkań, a na 2019 rok celuje w przekazanie 1.300-1.350 mieszkań. W ofercie jest obecnie 2,1 tysiąca mieszkań, a w budowie znajduje się 2,9 tysiąca lokali na lata 2019-2021. Grupa posiada bank ziemi na budowę ponad 7,1 tysiąca mieszkań, w tym 3,7 tysiąca we Wrocławiu. Zatem potrzeby gruntowe na najbliższe lata Archicom ma zabezpieczone.

Grupa weszła na poziom około 1.400 sprzedawanych mieszkań rocznie i taki jest cel minimum na 2019 rok:

Przekazania w 2018 roku to 1.329 mieszkań, cel zarządu na 2019 rok jest podobny, a patrząc na wykres liczby kończonych mieszkań (poniżej po lewej stronie), to w latach 2020 – 2021 sytuacja wiele się nie zmieni.

W grupie funkcjonuje również segment komercyjny, w budowie jest Kompleks City Forum, czyli 2 budynki biurowe o łącznej powierzchni 24 tys. m2 w ścisłym centrum Wrocławia. W marcu 2019 r. pierwszy budynek City One (12 tys. m2) otrzymał pozwolenie na użytkowanie. Jest skomercjalizowany w blisko 60%, a rozmowy dotyczą kolejnych 30%. Na II połowę 2020 planowane jest zakończenie budowy City 2, tutaj podpisano umowę najmu na 2,4 tys. m2.

W 2019 roku miała miejsce sprzedaż budynku biurowego West House 1A o powierzchni 10,2 tys. m2. Był to budynek oddany do użytku pod koniec 2008 roku, a więc w momencie kryzysu finansowego. Na sprzedaży budynku spółka zanotowała 8 mln zł straty. Ale z drugiej strony wyniki segmentu w 2019 roku wspierało przeszacowanie budynku City One na plus 20 mln zł. W efekcie zysk netto segmentu komercyjnego w 2019 roku (po 3 kwartałach) to 7,6 mln zł (a deweloperskiego +73 mln zł).

Archicom – wyniki finansowe i perspektywy

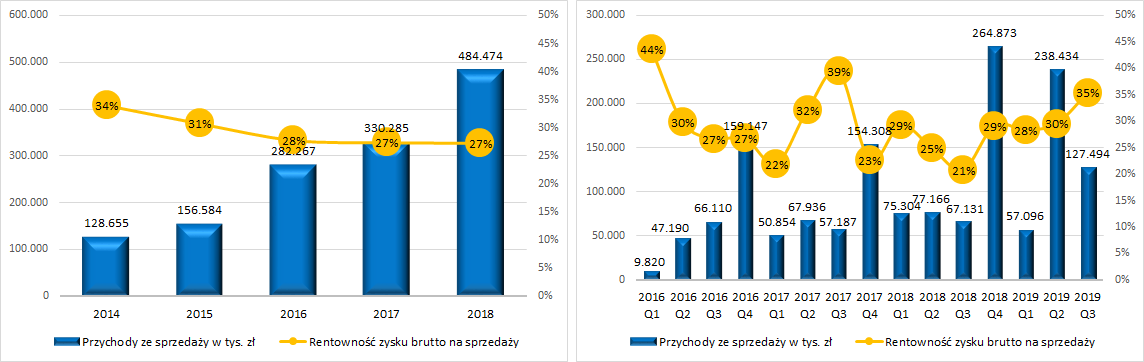

W 2018 rok spółka osiągnęła 484 mln zł przychodów z marżą brutto na sprzedaży w wysokości 27%. Po III kwartałach 2019 roku przychody wynoszą 423 mln zł, a marża brutto na sprzedaży 31,1% – jako efekt przekazywania wysokomarżowych projektów.

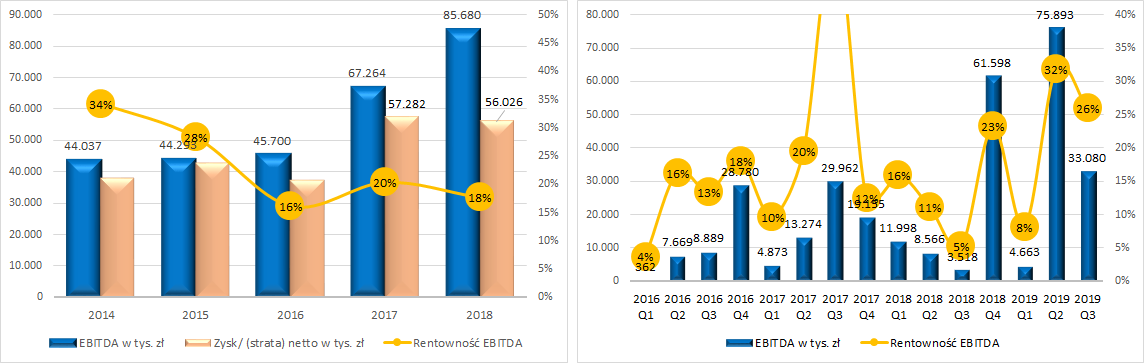

Zysk netto po 3 kwartałach 2019 roku wynosi 80 mln zł wobec 53 mln zł w całym 2018 roku. EBITDA i zysk netto roczne na wykresie poniżej po lewej stronie, po prawej EBITDA kwartalnie – mocno się waha w zależności od liczby przekazań w danym kwartale (normalne dla deweloperów).

Archicom – perspektywy

W 3 kwartały 2019 roku grupa przekazała 1.177 mieszkań, generując z nich 417 mln zł przychodów, 132 mln zł zysku brutto na sprzedaży i 73 mln zł zysku netto (pozostałe segmenty mają marginalny udział w przychodach). Cel przekazań na 2019 rok to 1.300-1.350 mieszkań. Zatem załóżmy przekazania w Q4 na poziomie 150 mieszkań (1.325 mieszkań celu minus 1.177 już przekazane = 148 mieszkań do przekazania).

Licząc proporcją, przychody Q4 powinny wynieść 53 mln zł (łącznie w 2019 roku 480 mln zł uwzględniając pozostałe segmenty). Przy marży zysku brutto na poziomie 30% (tutaj nie mam pewności, bo sporo przekazań będzie w Poznaniu, nie wiem czy tam też na tak wysokiej marży pracują), zysk brutto na sprzedaży wyniesie 16 mln zł. Kwartalne koszty zarządu i sprzedaży wynoszą średnio 13 mln zł (ale w miesiącu o najniższej sprzedaży było to 11,5 mln zł), do tego należy doliczyć koszty finansowe i podatek. Łącznie Q4 raczej nie doda wiele do wyników – szacuję 5 mln zł zysku netto (o ile nie będzie przeszacowań nieruchomości komercyjnych).

W takim scenariuszu roczny zysk netto przypadający na Archicom mógłby wynieść 85 mln zł.

Konsensus zbierany przez zaprzyjaźniony portal Biznesradar pokazuje następujące dane (wersja premium):

Wydaje się, że na 2019 rok będą one podlegać rewizji (po 3 kwartałach 2019 zysk netto wynosi 80 mln zł wobec 74 mln zł konsensusu na cały 2019 rok). Zapewne w związku z tym podwyższony zostanie również konsensuns na 2020 i 2021 rok.

Patrząc na mieszkania w ofercie i budowie wydaje się, że ilościowo w 2020 i 2021 roku spółka jest w stanie osiągać podobne rezultaty jak w 2019 roku. Czyli przychody powinny nieco rosnąć wraz ze wzrostem cen mieszkań. Również segment komercyjny powinien dodać coś od siebie. Informacje z rynku wskazują, że poprawia się dostępność ekip budowlanych więc teoretycznie wydaje się, że aktualna rentowność w najbliższej perspektywie jest do utrzymania, czyli wynik netto 2019 roku wydaje się możliwy do powtórzenia.

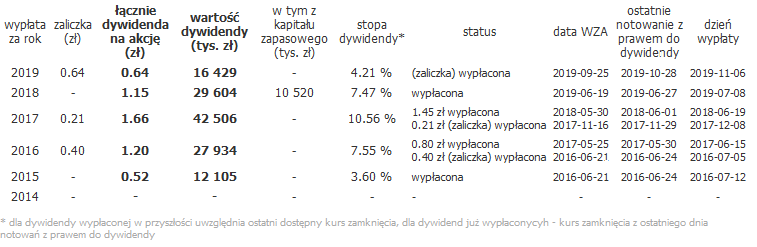

Obecna kapitalizacja spółki to 430 mln zł, przy wyniku netto 85 mln zł daje to wskaźnik C/Z na poziomie 5, jakby nie patrzeć bardzo interesującym. Zwłaszcza, że spółka jest w dobrej sytuacji bilansowej i deklaruje wypłaty atrakcyjnych dywidend (uwaga, z zysku za 2019 rok już została wypłacona zaliczka na dywidendę).

Znowu posiłkuję się danymi biznesradar:

Ryzyko główne jest chyba jedno niezmienne, czyli pytanie jak długo będzie dobra koniunktura w budownictwie mieszkaniowym i jak długo deweloperzy będą w stanie pracować na tak fajnych marżach. Wycena Archicom pokazuje, jakby rynek spodziewał się istotnego spadku wyników spółki.

Porównanie wyceny ze spółkami: Atal, Dom Development, Develia, Lokum, Ronson i Vantage Development pokazuje następujący potencjał do zmiany ceny akcji spółki:

Uwaga1 Informacje przedstawione w tej analizie odnośnie przyszłych zysków należy traktować jako moje szacunki zrobione w celach edukacyjnych.

Uwaga2 Informacje przedstawione w tej analizie są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie materiałów zawartych na tej stronie a czytelnik podejmuje decyzje inwestycyjne na własną odpowiedzialność.