PragmaGO – sytuacja finansowa grupy

W związku z trwającą emisją obligacji serii C1 spółki PragmaGO, o której to emisji pisałem tutaj, poniżej przedstawiam aktualną (po wynikach za Q3 2023 r.) sytuację finansową grupy. Wykorzystuję wykresy, których używam w Raporcie Rankingowym oceniającym emitentów obligacji z Catalyst.

PragmaGO – wyniki finansowe i sytuacja bilansowa

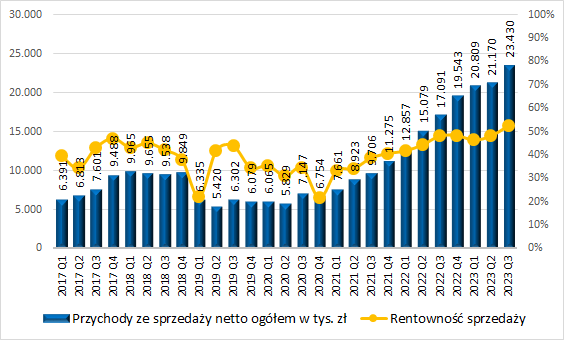

Wyniki prezentuję w ujęciu kwartalnym, które dobrze pokazuje rozwój spółki w ostatnim czasie. Rozpoczynamy od spojrzenia na przychody i rentowność sprzedaży:

Jak widać powyżej, realizowana strategia przynosi efekty – systematycznie rosną przychody grupy, co jest efektem coraz większej liczby klientów:

Poprawia się również rentowność sprzedaży, a jest ona taka wysoka z tego powodu, że nie wliczają się do niej koszty zadłużenia (odsetki) czy odpisy na należności, stanowiące istotną i trwałą część działalności spółki.

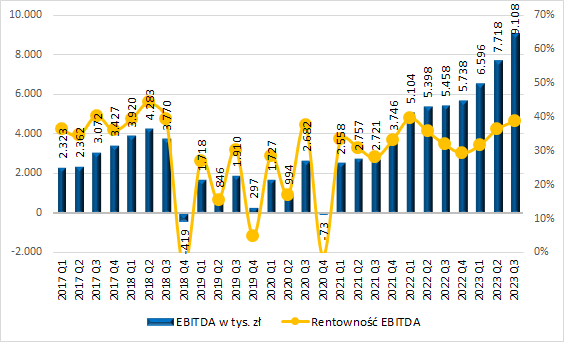

Wyższe przychody przy dobrej rentowności = wzrost zysków:

Kończąc wątek wynikowy pozwalam sobie wkleić fragment listu prezesa spółki po wynikach za trzeci kwartał 2023 roku:

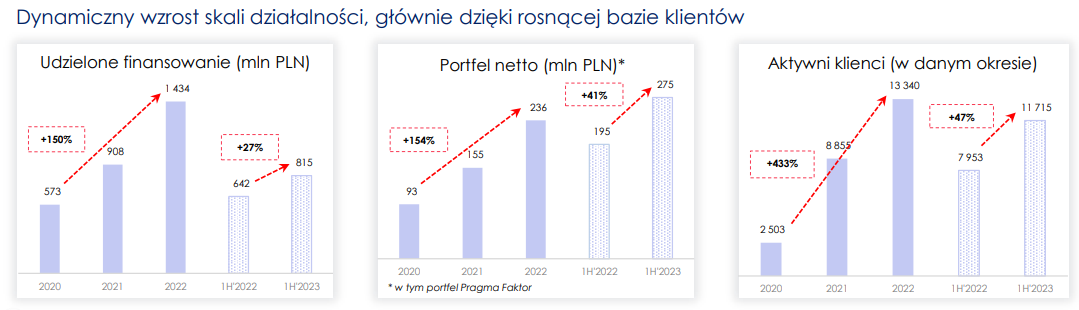

Miniony kwartał oraz cały rok oceniamy jako znakomity dla Grupy. W okresie od 1 stycznia 2023 do 30 września 2023 roku Grupa PragmaGO S.A. wypracowała przychody skonsolidowane na poziomie 65,4 mln zł (+47% r/r) i wynik operacyjny w wysokości 22 mln zł (+82% r/r), co pozwoliło osiągnąć zysk netto w wysokości 4,8 mln zł wobec 2,3 mln zysku netto za okres porównywalny w 2022 roku. Wyniki te osiągnęliśmy dzięki bardzo istotnemu wzrostowi skali działalności: wartość sfinansowanych przez Grupę należności (dalej obroty) wyniosła w trzech kwartałach 2023 roku 1,4 mld zł (+25% r/r), a aktywa wzrosły do 344 mln zł wobec 235 mln zł rok wcześniej (+46% r/r). Produkty faktoringowe wygenerowały 1,2 mld zł obrotów (+15% r/r), a pożyczki online realizowane w modelu embedded finance (BNPL B2B i Revenue-Based Financing) 214 mln zł obrotów (+142% r/r); w/w dane o obrotach obejmują również wartość należności sfinansowanych w ramach spółki Pragma Faktor, której serwiserem jest PragmaGO. Wzrost skali działalności został osiągnięty m.in. dzięki dużej liczbie klientów korzystających z naszych usług (14,3 tys., +37% r/r), co jest efektem rosnącej świadomości marki PragmaGO, atrakcyjności jej produktów oraz efektywności kanałów dystrybucji.

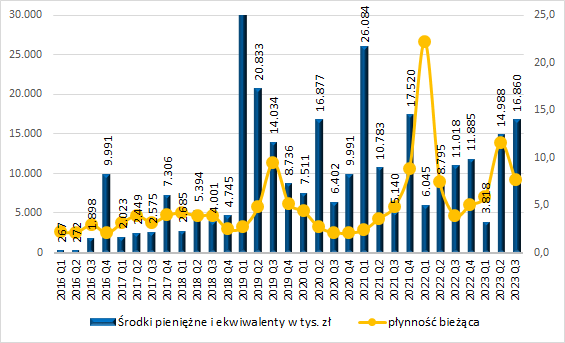

Przechodząc do analizy bilansu, spółka utrzymuje bufor gotówkowy, a także wystarczającą płynność bieżącą:

W tym miejscu pozwolę sobie wkleić fragment z raportu finansowego za Q3 2023 roku:

Grupa jest narażona w średnim stopniu na ryzyko płynności, rozumiane jako ryzyko napotkania trudności w zebraniu funduszy na wypełnienie zobowiązań wynikających

z instrumentów finansowych.[…] Grupa na dzień publikacji niniejszego śródrocznego sprawozdania finansowego posiada pełną zdolność do terminowego regulowania swoich zobowiązań. Wynika to z następujących czynników ograniczających to ryzyko:

▪ średni cykl obrotu należności faktoringowych jest krótki i wynosił 33 dni (stan na dzień 30.09.2023 r., na dzień 31.12.2023 r. wynosił 35 dni). Pozwala to na dokonanie szybkiej zamiany aktywów finansowych na środki pieniężne w wielkości odpowiadającej ich wartości godziwej i natychmiastowe uregulowanie zobowiązań finansowych, […]

Zatem gdyby PragmaGO zawiesiła udzielanie nowego finansowania, na jej rachunkach szybko pojawiłoby się sporo gotówki.

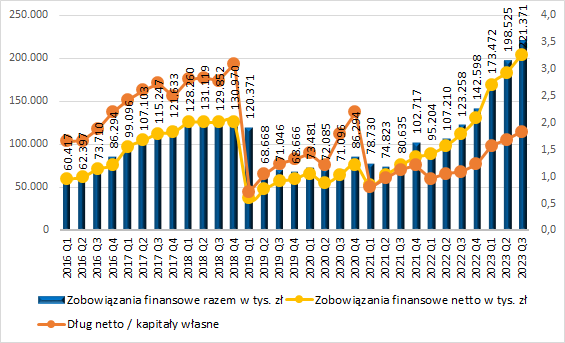

Kolejny etap monitoringu, to zadłużenie:

Wraz ze wzrostem biznesu dług rośnie, a kluczowe znaczenie mają w nim obligacje korporacyjne. Jednak dług finansowy netto w relacji do kapitałów ma jeszcze sporo przestrzeni:

Dług finansowy netto wynosił na koniec września 2023 roku 184% kapitałów własnych, przy poziomie 400% dopuszczalnym wg kowenantów finansowych

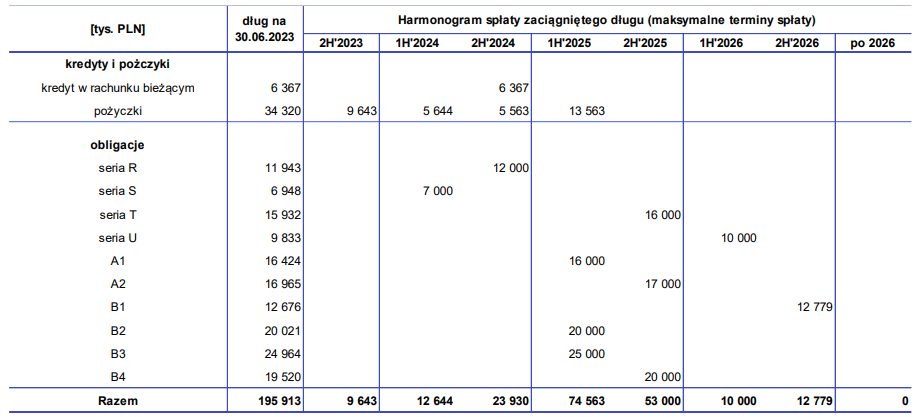

Będąc przy zadłużeniu, w 2024 roku spółkę nie czekają większe wykupy obligacji, natomiast pewnie będzie to okres przygotowywania się do refinansowania zadłużenia zapadającego w roku 2025:

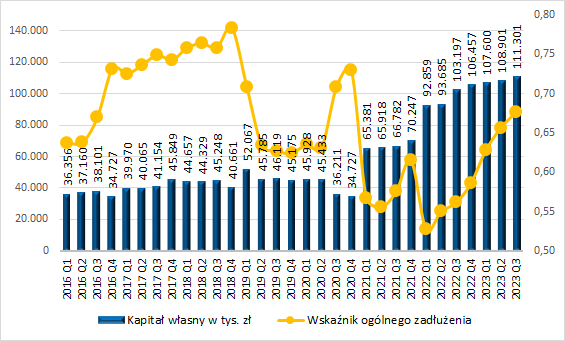

Rośnie również wskaźnik zadłużenia, czyli spółka w coraz większym stopniu finansuje się kapitałem obcym:

Jednak tu również jak na branżę wartość tego wskaźnika nie wydaje się zbyt duża i jak widać powyżej, historycznie wskaźnik zadłużenia osiągał nawet wyższe poziomy.

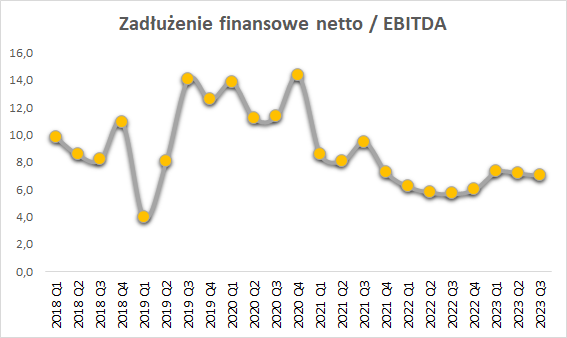

Na koniec spojrzenie na wskaźnik dług netto / EBITDA, który w ostatnich kwartałach wygląda całkiem stabilnie:

Podsumowując, PragmaGO korzysta z tego, że rynek na którym działa nie jest traktowany priorytetowo przez duże instytucje finansowe i po pozyskaniu inwestora (i kapitału) dynamicznie się rozwija. Wzrosty przychodów przekładają się na wzrost zysków. Sytuacja finansowa grupy nie budzi moich większych obaw, dodatkowo w biznesie faktoringu następuje szybki obrót pieniędzmi – przy wstrzymaniu nowego finansowania grupa szybko jest w stanie zwiększyć swoje środki finansowe.

Wpis dotyczący aktualnej emisji obligacji znajdziesz tutaj.