PCC EXOL – emisja obligacji serii D1

Z publiczną emisją obligacji wystartowała spółka PCC EXOL. Poniżej przedstawiam podstawowe parametry emisji obligacji, następnie krótko opisuję spółkę, jej wyniki oraz sytuację finansową oraz porównuję aktualną ofertę z rentownościami obligacji już notowanych na rynku Catalyst. Zapraszam do lektury.

PCC EXOL – parametry emisji obligacji serii D1

Spółka oferuje 200.000 sztuk obligacji o wartości nominalnej 100 zł, zatem ubiega się o 20 mln zł.

Oprocentowanie obligacji wyniesie WIBOR 3M + 270 punktów bazowych marży (2,7%), co przy aktualnych stawkach WIBOR 3M (5,85%) oznaczałoby 8,55% w pierwszym okresie odsetkowym. Odsetki wypłacane będą w okresach kwartalnych.

Obligacje nie są zabezpieczone. Celem emisji jest finansowanie ogólnych potrzeb korporacyjnych. Emitent ma prawo do wcześniejszego wykupu obligacji.

Zapisy na obligacje trwają od 27 maja do 10 czerwca 2024 roku. Przydział obligacji nastąpi 11 czerwca, a w lipcu obligacji powinny zostać zaksięgowane na rachunkach i zadebiutować na rynku Catalyst.

Obligacje emitowane są na okres 5 lat i 3 miesięcy, a ich data wykupu to 11 września 2029 roku.

Zapisy na obligacje przyjmuje konsorcjum dystrybucyjne, którego liderem jest Dom Maklerski BDM (link do oferty), a w skład wchodzą jeszcze Dom Maklerski BOŚ, Michael / Ström DM, Noble Securities.

Jak zawsze w tym miejscu przypomnienie, że inwestowanie w obligacje korporacyjne (i inne instrumenty finansowe) wiąże się z ryzykiem utraty części, a nawet całości zainwestowanych środków.

PCC Exol – informacje o spółce, sytuacja finansowa

PCC Exol jest przedsiębiorstwem chemicznym wchodzącym w skład międzynarodowej Grupy PCC, do której należy również giełdowa PCC Rokita. Obecność w grupie zapewnia spółce przewagi i synergie – m.in. wspólne zakupy głównych surowców (głównie tlenku etylenu wraz z PCC Rokita) czy wykorzystanie półproduktów i infrastruktury wewnątrz grupy.

PCC Exol specjalizuje się w produkcji surfaktantów, czyli substancji wpływających na właściwości cieczy (np. pienienie, czyszczenie czy smarowanie). Środki te mają bardzo szerokie zastosowanie w różnych dziedzinach jak: chemia gospodarcza, chemia przemysłowa, produkcja kosmetyków, farb i lakierów czy artykułów budowlanych.

W ofercie znajduje się ponad 700 produktów, spółka nieustannie prowadzi też prace nad nowymi. Szerokość oferty oraz elastyczność procesów produkcyjnych stanowi jedną z ważniejszych przewag konkurencyjnych, gdyż pozwala na dostosowanie się do potrzeb rynkowych. Możliwe jest wytwarzanie krótkich partii produktów i efektywne wypełnienie zapotrzebowania również dla małych i średnich klientów, na których realizowane marże często są wyższe (produkty specjalistyczne).

Sprzedaż prowadzona jest na całym świecie, jednak dominuje rynek krajowy – 51% przychodów w Q1 2024 r. pochodziło z Polski. Europa Zachodnia to kolejne 25%.

Siedziba firmy znajduje się w Brzegu Dolnym, gdzie znajdują się 4 wytwórnie. Dodatkowo w Płocku ulokowana jest wytwórnia etoksylatów. Spółka sporo inwestuje w rozwój nowych mocy produkcyjnych.

Głównymi surowcami używanymi do produkcji są produkty ropopochodne (przede wszystkim tlenek etylenu, ale również tlenek propylenu i syntetyczne alkohole tłuszczowe) oraz naturalne oleje (palmowe, kokosowe, rzepakowe etc) i naturalne alkohole tłuszczowe. Energia elektryczna ma niski udział w kosztach wytworzenia.

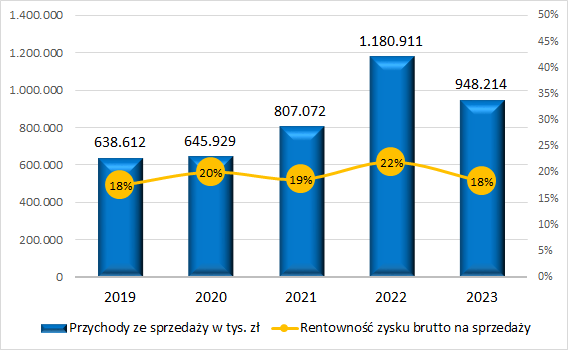

2022 rok to bardzo korzystna sytuacja rynkowa dla grupy PCC – rosły ceny wytwarzanych produktów, a w ślad za tym rosły marże. 2023 rok przyniósł wyhamowanie, a może i odwrócenie trendu, marże wróciły do wcześniejszych poziomów, jednak przychody uzyskane przez grupę nadal były bardzo solidne.

Spadek przychodów i marży w 2023 roku wpłynął oczywiście na spadek zysków, do poziomów notowanych przed 2022 rokiem:

Ale to nadal są solidne zyski.

Sytuacja finansowa grupy jest stabilna, w miarę stały poziom gotówki na kontach plus stabilny wskaźnik płynności:

Mimo wzrostu skali biznesu, dług finansowy utrzymywany jest na stabilnym poziome, a dzięki rosnącym kapitałom spada relacja długu netto do kapitałów:

Wzrost kapitałów własnych wpłynął również na spadek wskaźnika zadłużenia:

Choć warto mieć na uwadze, że spółka co roku wypłaca solidne dywidendy, stąd i wzrost kapitałów własnych nie postępuje proporcjonalnie do wypracowywanych zysków.

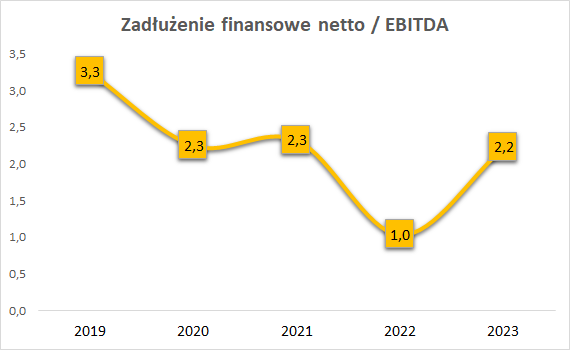

Po rekordowym 2022 roku, obecnie wskaźnik dług finansowy netto do EBITDA powrócił do wcześniejszych, solidnych, poziomów:

Podsumowując, rok 2022 był doskonały dla PCC Exol. W kolejnym okresie sytuacja rynkowa uległa schłodzeniu, jednak spółka nadal nieźle sobie radzi na rynku. Wskaźniki finansowe może nie są idealne, ale są solidne i co ważne dla obligatariuszy, stabilne w czasie – świadczy to o dobrym zarządzaniu spółką.

Zachęcam również do zapoznania się z prezentacją inwestorską spółki.

PCC EXOL – obligacje notowane na Catalyst

Poniżej zestawienie notowanych na Catalyst rentowności spółek PCC EXOL i PCC ROKITA, dane pobrane z serwisu MyFund, wyliczenia na podstawie ostatniej ceny transakcyjnej. Żółty słupek = obecna oferta.

Jak widać, oprocentowanie obecnej emisji przekracza rentowność notowanych na Catalyst obligacji PCC Exol, które mają krótszy okres do wykupu. Punktem odniesienia mogą być obligacje spółki PCC ROKITA. Serie PCR1028 i PCR1228 były emitowane przy marży 3,2% i obecnie notowane są w okolicach 102%. Seria PCR0629 miała już obniżoną marżę do 2,8%, czyli do poziomu o 0,1 p.p. wyżej od obecnej emisji PCC EXOL i te obligacje notowane są w rejonach nominału.

Patrząc na powyższe, obecna oferta wydaje się być skrojona neutralnie – obecnie nie da się zakupić obligacji PCC EXOL z porównywalną rentownością, taką ewentualnie mogą zapewnić obligacje spółki „siostry”, czyli PCC ROKITA. Inną sprawą jest porównanie rentowności obligacji do papierów innych firm notowanych na Catalyst czy też do alternatyw w postaci np. obligacji skarbowych – tu już każdy inwestor samodzielnie decyduje, w jaki sposób buduje swój portfel inwestycyjny.

Udanych inwestycji!

Disclaimer: PCC EXOL wykupiła reklamę emisji na Portalu Analiz. Wykupywanie reklam na portalach finansowych jest standardowym działaniem emitentów, aby zapewnić widoczność oferty. Dodatkowo powyższy wpis powstał z mojej inicjatywy i nie był konsultowany z emitentem (piszę zawsze jako potencjalny inwestor, a nie sprzedawca), ale Czytelnik powinien mieć świadomość powiązań, które wyżej wymieniłem.

No i jeszcze przypomnienie, że powyższy wpis nie stanowi rekomendacji inwestycyjnej, a inwestowanie w obligacje korporacyjne (i inne instrumenty finansowe) wiąże się z ryzykiem utraty części, a nawet całości zainwestowanych środków – warto do inwestycji podchodzić rozważnie.