Dekpol – sytuacja bilansowa po wynikach Q3 2021 roku

W niniejszym wpisie dokonam przeglądu sytuacji finansowej grupy Dekpol z punktu widzenia obligatariusza, na podstawie wyników Q3 2021 roku.

Przegląd rozpoczynam od wykresów, które stosuję w Raporcie Rankingowym.

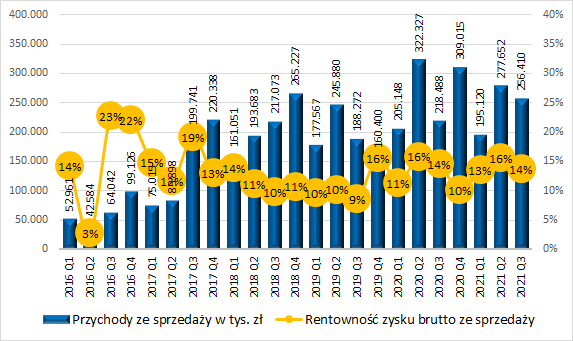

Przychody grupy i marża zysku brutto na sprzedaży są w porządku, przychody wyższe niż w Q3 2020 roku, marża podobna:

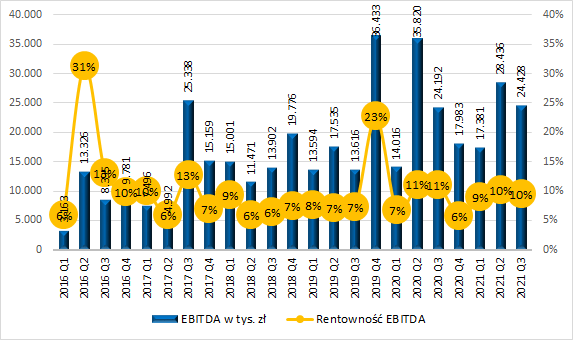

EBITDA porównywalna do Q3 2020 roku więc również wszystko w normie:

Więcej o wynikach Dekpolu napisałem w wątku spółki na forum Portalu Analiz.

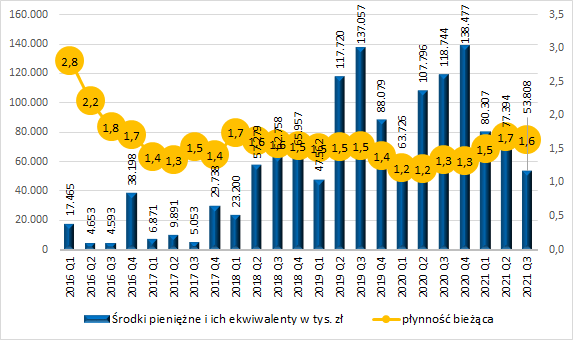

Spadło nieco saldo środków pieniężnych, ale nadal rezerwy gotówkowe można określić jako poprawne, a płynność bieżącą jako dobrą:

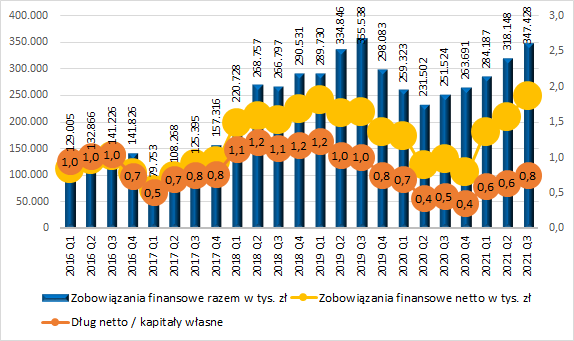

Niestety kolejny kwartał z rzędu istotnie wzrosło zadłużenie finansowe netto, jak i wskaźnik dług netto do kapitałów własnych:

Jak widać dług finansowy netto jest historycznie rekordowy (ale nie w relacji do kapitałów własnych) – za chwilę sprawdzimy, dlaczego wzrósł i czy jest czego się bać.

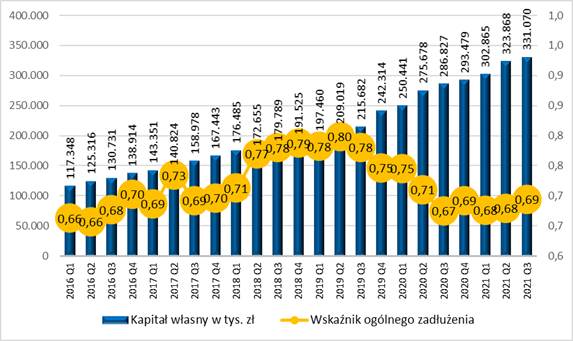

Kapitały własne grupy systematycznie rosną wraz z generowanymi zyskami (brak wypłaty dywidend), choć nieco szybciej rosną pozostałe zobowiązania i w efekcie wskaźnik zadłużenia nieco wzrósł (choć daleko mu do poziomów sprzed 2 lat):

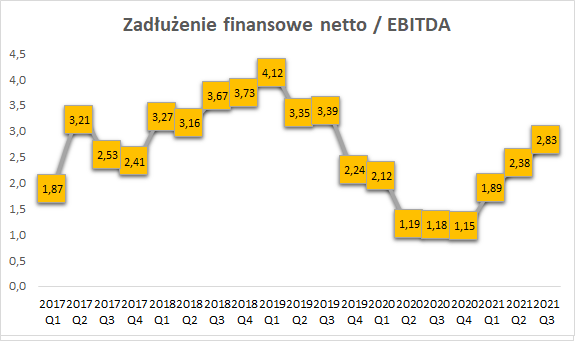

Rosnący dług finansowy netto przy stabilnej Q3 2021 do Q3 2020 r. EBITDA oznacza dalszy wzrost wskaźnika dług finansowy netto / EBITDA:

W warunkach emisji obligacji niektórych serii przekroczenie poziomów:

– dla wskaźnika zadłużenia finansowego netto do kapitałów własnych > 0,8

– dla dług finansowy netto do EBITDA > 3,5

oznacza konieczność podwyższenia marży dla wyemitowanych obligacji. Na 30.09.2021 roku wskaźniki jeszcze mieszczą się w normie, ale przy kolejnym ich wzroście spółka może być zmuszona płacić większe odsetki.

Podsumowując, wyniki grupy są dobre, płynność poprawna, kapitały własne rosną, wskaźnik zadłużenia też raczej ok, natomiast martwi wzrost długu finansowego, który rośnie szybciej niż EBITDA (i rośnie wskaźnik dług netto / EBITDA).

Skąd zatem wzrost długu finansowego?

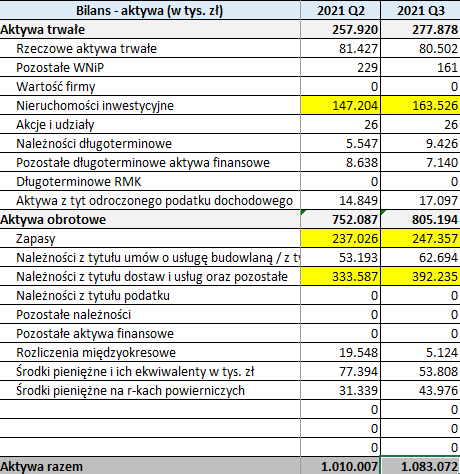

W aktywach widzimy wzrosty w 3 pozycjach: nieruchomości inwestycyjne (+16 mln zł), zapasy (+10 mln zł) oraz należności (+60 mln zł). I wzrosty w tych pozycjach Dekpol musiał w jakiś sposób sfinansować.

Jeżeli chodzi o Nieruchomości inwestycyjne, to spółka nie podaje wprost, z czego wzrost wynika, ale w raporcie finansowym informuje o zakupie nieruchomości gruntowej w Pucku, na której planuje zrealizować inwestycję deweloperską. Tego typu wydatek nie powinien budzić obaw.

Wzrost wartości zapasów widoczny jest w pozycji Materiały i zapewne wiąże się z rosnącym biznesem segmentu Osprzęt do Maszyn i koniecznością zabezpieczenia stali, która jest zresztą istotnie droższa niż kilka kwartałów temu. Na wzrost zapasów ma wpływ również wzrost w pozycji Ukończone Lokale, ale z kolei wzrost ten bilansowany jest spadkiem w pozycji Lokale w trakcie budowy. Podsumowując, wzrost wartości Materiałów nie wydaje się czymś niepokojącym i wynika ze wzrostu biznesu oraz wzrostu cen materiałów do produkcji.

Natomiast niepokój może budzić wzrost o 60 mln zł należności (w porównaniu do kwartału wcześniej). Niestety spółka nie rozpisuje się zbytnio w raporcie za Q3 2021 roku odnośnie tej pozycji, musimy oprzeć się też na informacjach z raportu półrocznego i rocznego za 2020 rok.

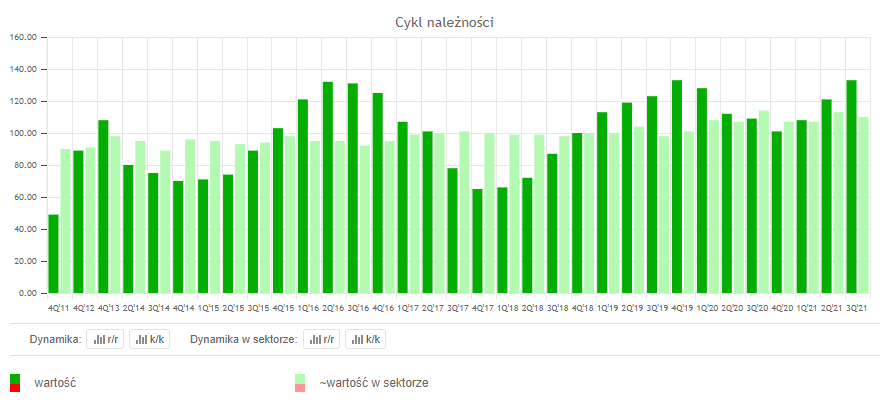

Spójrzmy najpierw na wskaźnik rotacji należności za portalem Biznesradar:

Kolejny kwartał z istotnym wzrostem, cykl należności wynosi już 133 dni wobec 109 dni na koniec Q3 2020 roku. Niepokoi i rosnąca tendencja i wysoki poziom wskaźnika, który jest zresztą wyższy niż w sektorze. Zwłaszcza, że według spółki:

Średnie terminy płatności ustalone umownie dla działalności w zakresie generalnego wykonawstwa wynoszą do 60 dni. Średnie terminy płatności dla działalności deweloperskiej wynoszą 30 dni. Średnie terminy płatności dla działalności produkcyjnej wynoszą 50 dni.

Zakładając 60 dni średni termin płatności w grupie (zdecydowanie dominują przychody z Generalnego wykonawstwa), mamy do czynienia ze średnim opóźnieniem w spływie należności blisko 2,5 miesiąca.

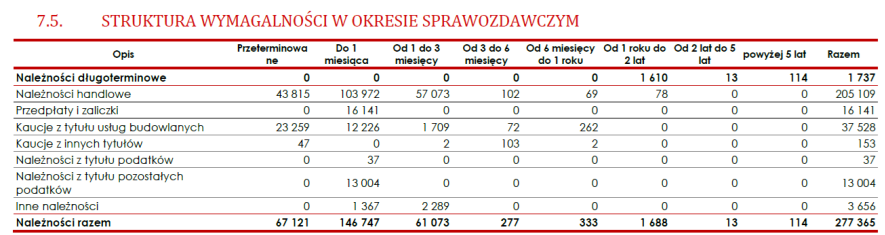

W raportach kwartalnych i półrocznych Dekpol nie podaje wiekowania należności, informację taką znajdziemy w raporcie za 2020 rok:

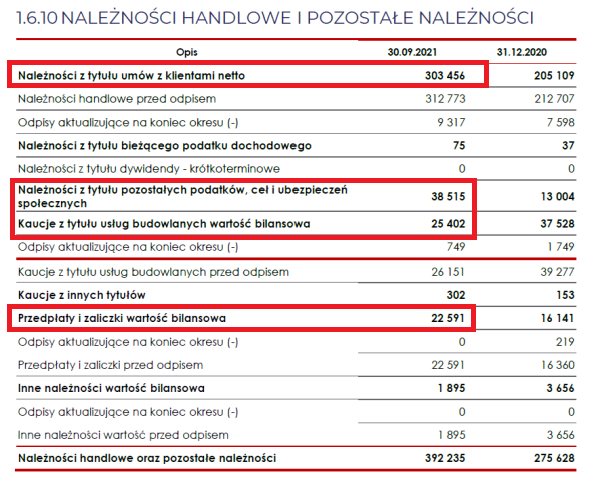

I wynika z niej, że typowe opóźnienie to bardziej 30 dni niż obecne 75 dni. Na pierwszy rzut oka nie wygląda to dobrze. Zanim zaczniemy wyciągać daleko idące wnioski, warto jeszcze spojrzeć na strukturę należności na 30.09.2021 roku:

Wynika z niej, że sporą część należności stanowią te podatkowe, wpłacone kaucje oraz przedpłaty i zaliczki. Należności z tytułu faktur to 303 mln zł z 392 mln zł należności ogółem. I to już trochę poprawia obraz – przychody Dekpol w Q3 wyniosły 256 mln zł, zatem można uznać, że należności handlowe to jakieś 3,5 miesiąca sprzedaży – 105 dni. Jest to poziom wysoki w stosunku do deklarowanych terminów spłat (+45 dni wobec deklarowanych 60 dni terminów płatności), ale nie przerażający.

Tak czy owak, rosnący poziom należności może świadczyć o trudniejszej sytuacji w branży – problemach odbiorców z płatnościami i z pewnością należy ten wskaźnik wnikliwie obserwować, bo ewentualny brak płatności od odbiorców może (ale nie musi) przełożyć się na odpisy należności, a co za tym idzie pogorszenie wyników i wskaźników finansowych grupy. Co z kolei mogłoby wpłynąć na konieczność podniesienia marż od obligacji, a to z kolei na… dalsze pogorszenie wyników finansowych.

Zakładając, że zarząd Dekpol postępuje racjonalnie i będzie zmierzać do ograniczenia wzrostu kosztów finansowych, wydaje się, że spółka będzie dążyła (np. poprzez maksymalizację przekazań lokali w deweloperce), aby wynik 4 kwartału 2021 roku był na tyle dobry, żeby nie było problemów ze wskaźnikiem dług netto / EBITDA. Z kolei zamiana należności na gotówkę powinna poprawić wskaźnik dług netto / kapitały własne. Czy tak będzie i służby finansowe Dekpol będzie można określać jako skuteczne, przekonamy się po raporcie za Q4 2021 roku.

Udanych inwestycji!

A jeżeli interesuje Cię temat inwestowania w akcje i obligacje korproacyjne, zaprszam do dołączenia do społeczności Portalu Analiz.

Remigiusz Iwan