Vindexus – emisja obligacji serii O2

Z publiczną emisją obligacji korporacyjnych serii O2 wystartowała spółka Vindexus. Poniżej przedstawiam parametry emisji, krótko prezentuję spółkę i jej wyniki oraz porównuję rentowność oferowanych obligacji z już notowanymi na Catalyst papierami konkurencji. Zapraszam do lektury.

Vindexus – parametry emisji obligacji serii O2

Wartość całej emisji to 21,75 mln zł. Wartość nominalna jednej obligacji to 100 zł, z tymże cena emisyjna w dniu 9-10 stycznia wynosi 99,5 zł, by następnie stopniowo rosnąć co 10 groszy. Minimalny zapis można złożyć już od 1 obligacji.

Oprocentowanie obligacji jest zmienne i wynosi WIBOR3M + 6 punktów procentowych, co przy WIBOR3M = 5,86 daje oprocentowanie 11,86% w skali roku. WIBOR3M oznacza, że odsetki będą wypłacane co 3 miesiące i w takim okresie będzie również aktualizowane oprocentowanie obligacji.

Obligacje emitowane są na okres 3 lat, ale 19.07.2025, 19.01.2026, 19.07.2026 r. spółka wykupi obligacje każdorazowo za 2 mln zł. Emitent ma również opcję wcześniejszego wykupu wszystkich obligacji, za taki wykup zapłaci premię zależną od terminu wykupu – o tym szczegółowo przeczytasz w warunkach emisji obligacji, do których lektury zachęcam.

Obligacje nie będą zabezpieczone, środki z emisji obligacji zostaną przeznaczone na finansowanie działalności grupy oraz refinansowanie zadłużenia.

Zapisy na obligacje trwają od 9 do 18 stycznia 2024 r., przewidywany Dzień Emisji to 31.01.2024 r., a dzień pierwszego notowania na Catalyst to 7.02.2024 r.

Zapisy na obligacje przyjmują Noble Securities, DM BOŚ oraz DM Michael / Ström. Jeżeli jeszcze nie posiadasz konta w DM MS, to gorąco polecam jego założenie. Konto jest bezpłatne, prowizja od handlu obligacjami na Catalyst jedna z najniższych na rynku (0,1% w standardzie), a DM MS posiada najszerszą ofertę w zakresie obligacji korporacyjnych (specjalizuje się w tym obszarze).

Vindexus – informacje o grupie, wyniki i sytuacja finansowa

Spółka rozpoczęła działalność w 1995 roku, w latach 2001-2005 dokonała pierwszych zakupów wierzytelności. Lata 2009-2012 to debiut na GPW w Warszawie, w kolejnych latach debiut obligacji na Catalyst.

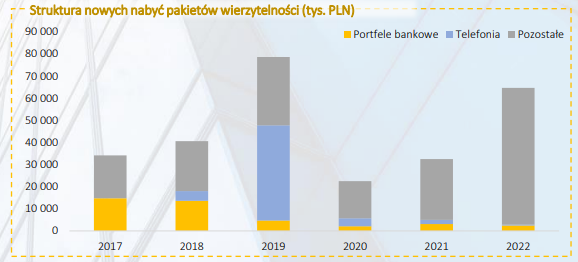

Działalność Vindexus polega na nabywaniu na własny rachunek pakietów wierzytelności od instytucji bankowych, operatorów telekomunikacyjnych oraz innych podmiotów świadczących usługi masowe w celu ich odzyskiwania. Jednostka dominująca zarządza wierzytelnościami funduszy sekurytyzacyjnych oraz świadczy usługi odzyskiwania należności na rzecz podmiotów zewnętrznych. Około połowy wierzytelności stanowią bankowe, 20% to telefonia. Jednakże od 2020 roku grupa nabywa przede wszystkim wierzytelności „pozostałe” – w dużej mierze pożyczki.

Priorytetem w procesie windykacji jest postępowanie polubowne, którego skutkiem jest ugoda z dłużnikiem. W przypadku braku porozumienia spółka dochodzi wierzytelności na drodze sądowej.

Porozumienie akcjonariuszy (Jan Kuchno, Piotr Kuchno, Grażyna Jankowska – Kuchno, Marta Currit) posiada łącznie 61% akcji spółki. 6% akcji posiada TFI Agio Funds. Prezesem spółki jest Jan Kuchno, związany z firmą od początku jej istnienia. W Zarządzie jest również Artur Zdunek, związany ze spółką od 1999 roku oraz Andrzej Jankowski (od 2015 r.). Sprawozdanie za 2022 roku badał Mac Auditor i wystawił opinię bez zastrzeżeń.

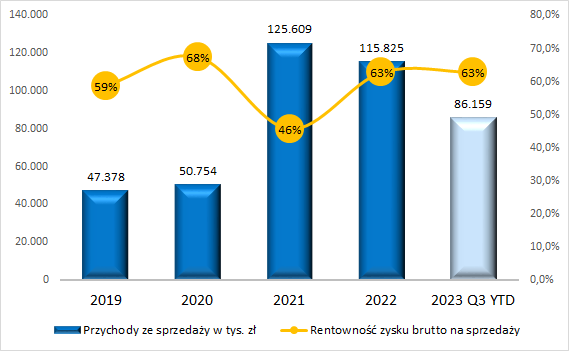

Na przychody spółki składają się przychody odsetkowe z wierzytelności, odchylenia wpłat w porównaniu do założeń, a także aktualizacje wyceny wierzytelności. Uwaga, ostatni słupek na poniższym wykresie obejmuje 3 kwartały 2023 roku – za cały 2023 rok przychody będą oczywiście wyższe.

Wzrost przychodów 2021 roku jest zapewne związany z dużymi zakupami wierzytelności w 2019 roku:

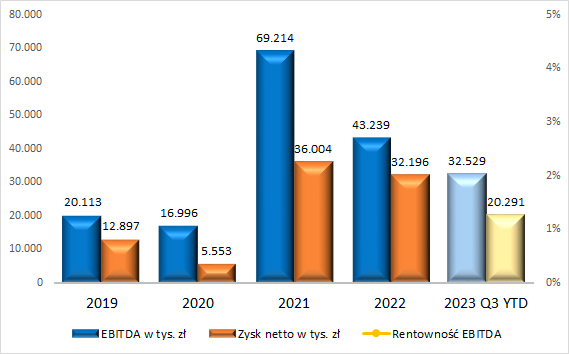

Wyższe przychody wpłynęły na znaczącą poprawę zyskowności grupy:

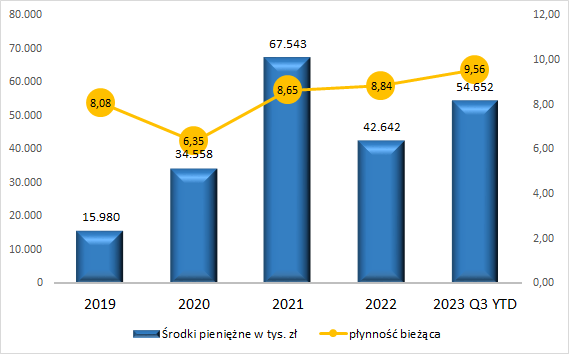

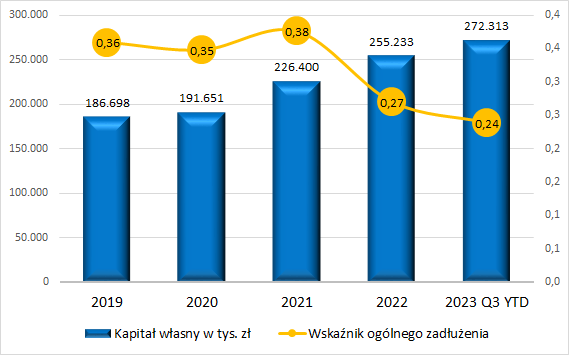

Sytuacja bilansowa grupy nie budzi zastrzeżeń. Vindexus systematycznie utrzymuje wysokie saldo środków pieniężnych:

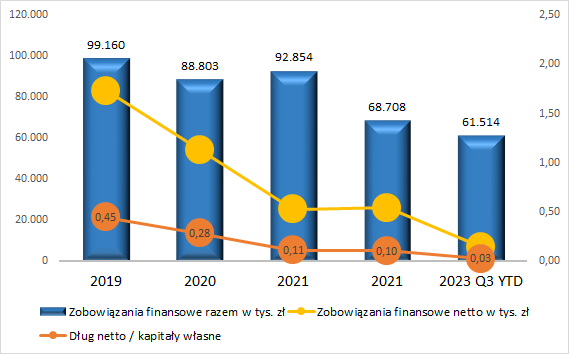

Zadłużenie finansowe nominalne spada, a zadłużenie finansowe netto jest bardzo nieznaczne:

Wskaźnik ogólnego zadłużenia na bardzo niskich, niespotykanych w branży poziomach:

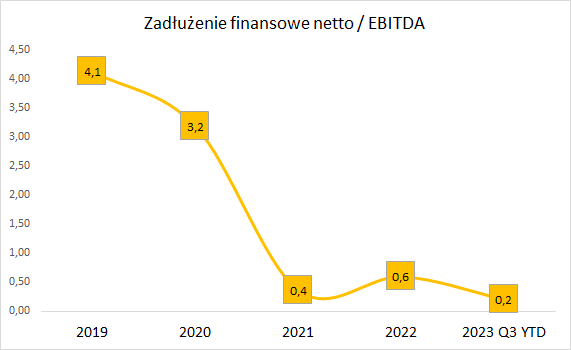

Również wskaźnik dług netto do EBITDA nie budzi obaw, dług netto mógłby być spłacony praktycznie „od ręki”:

Podsumowując, sytuacja wynikowa i bilansowa grupy Vindexus jest bardzo dobra. Spółka bez problemu mogłaby zaciągnąć spory dług i mocniej zainwestować środki w nowe pakiety wierzytelności, aby zwiększyć skalę działalności.

Vindexus – porównanie rentowności obligacji, podsumowanie

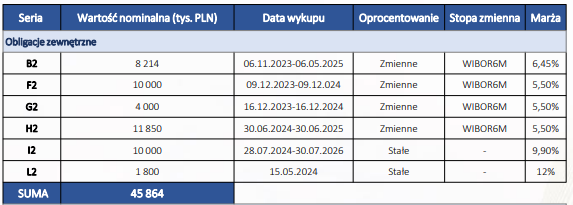

W aktualnej emisji Vindexus oferuje 6 punktów procentowych marży do WIBOR3M. Obecnie żadna seria obligacji emitenta nie jest notowana, ale w aktualnym zadłużeniu emitenta znajdujemy obligacje z marżą 5,5-6,45% do WIBOR6M (źródło: prezentacja inwestorska).

W ostatnich emisjach spółka BEST oferowała 5% marży za obligacje blisko 5-letnie, a spółka KRUK oferowała 4% marży za obligacje 5 letnie. Obydwie serie obligacji notowane są powyżej nominału, co oznacza, że w kolejnych ofertach raczej należy zakładać obniżanie marży przez emitentów, niż ich podwyżkę.

Podsumowując, Vindexus to firma wiele lat działająca na rynku wierzytelności, z dobrymi wynikami i solidnym bilansem. Oprocentowanie oferowanych obligacji wydaje się interesujące i w odniesieniu do kondycji emitenta i w porównaniu z notowanymi na Catalyst obligacjami spółek konkurencyjnych.

Udanych inwestycji!