PragmaGO – emisja obligacji serii C4

Z emisją obligacji korporacyjnych serii C4 wystartowała spółka PragmaGO.

Poniżej przedstawiam szczegóły oferty obligacji i krótko omawiam wyniki finansowe 2023 roku oraz sytuację finansową spółki. Porównuję również rentowność obligacji obecnej emisji z obligacjami już notowanymi na rynku Catalyst. Zapraszam do lektury wpisu.

PragmaGO – informacje o emisji obligacji serii C4

Wartość emisji wynosi do 30 mln zł i jest to rekordowa wartość w historii spółki (wcześniej 25 mln zł).

Wartość jednej obligacji wynosi 100 zł i minimalny zapis można składać właśnie od tej kwoty.

Oprocentowanie obligacji wyniesie WIBOR 3M + 4,8% (punktów procentowych, w poprzedniej emisji marża wynosiła 5,0%, a jeszcze wcześniej 5,15%). Dla WIBOR 3M = 5,85% oprocentowanie w pierwszym okresie odsetkowym wyniosłoby 10,65%. WIBOR 3M oznacza 3 miesięczny okres odsetkowy.

Obligacje emitowane są na okres 3 lat, a ich planowana data wykupu to 26 czerwca 2027 roku.

Planowane jest wprowadzenie obligacji na rynek Catalyst.

Obligacje nie są zabezpieczone.

Celem emisji jest: Refinansowanie zadłużenia kredytowego lub obligacyjnego Emitenta, pokrycie bieżących kosztów działalności operacyjnej Emitenta, sfinansowanie zakupu i rozwoju infrastruktury informatycznej, akwizycje podmiotów działających w branży finansowej.

Kowenanty emisji obligacji przewidują wzrost oprocentowania obligacji: Dług netto Emitenta nie może przekroczyć 400% kapitałów własnych, przy przekroczeniu 375% nastąpi podwyższenie oprocentowania obligacji o 50 p.b. (0,5%).

Przyjmowanie zapisów na obligacje będzie miało miejsce w okresie 12-25 czerwca 2024 roku. 26 czerwca nastąpi przydział obligacji.

Zapisy na obligacje przyjmują: Dom Maklerski BDM (link), Noble Securities, Michael/Ström Dom Maklerski.

Dla przypomnienia, inwestowanie w obligacje korporacyjne wiąże się z ryzykiem utraty części lub nawet całości zainwestowanego kapitału. Pewien procent firm bankrutuje i nie spłaca swoich długów – dotyczy to np. kredytów firmowych, ale również i rynku obligacji.

PragmaGO – informacje o spółce, analiza

Szczegółowe dane dotyczące emisji i spółki znajdziesz w tym miejscu. A poniżej wykresy prezentujące sytuację finansową spółki po wynikach 2023 roku.

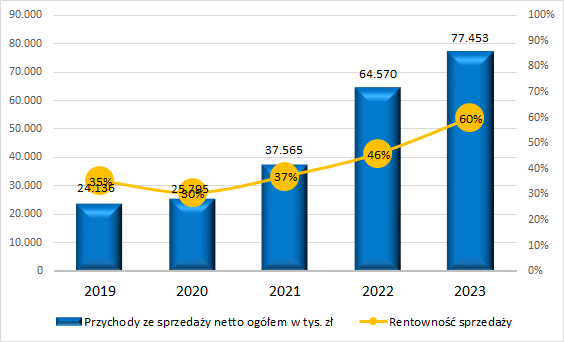

Po przejęciu w 2020 roku pakietu większościowego akcji PragmaGO przez fundusz Enterprise Investors spółka kontynuuje strategię dynamicznego wzrostu, co ważne, z zachowaniem, a nawet poprawą rentowności sprzedaży:

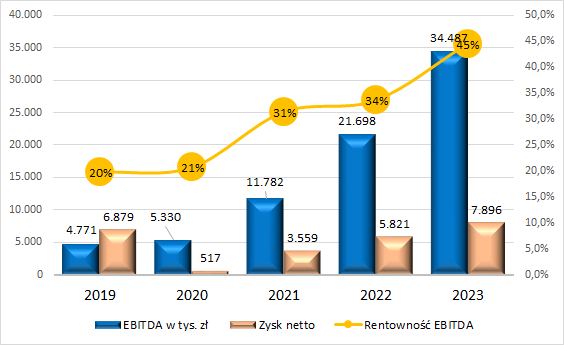

Dzięki czemu spółka poprawia wyniki finansowe:

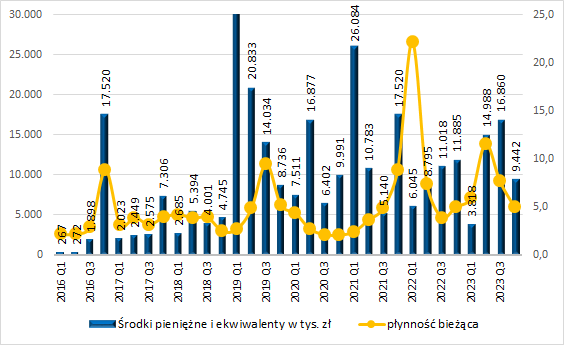

Istotą faktoringu jest szybki przepływ pieniądza, zatem z płynnością finansową PragmaGO nie ma problemów:

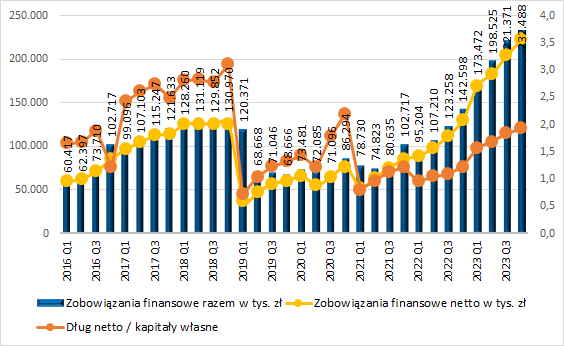

Ale wzrost biznesu wymaga większego kapitału. A jedną z jego form pozyskania jest zaciągnięcie kredytów lub emisja obligacji. Zatem zadłużenie finansowe rośnie:

Dług netto do kapitałów własnych wynosi 1,93 przy covenantach na poziomie 3,75 (podwyższenie marży) – 4,00 (złamanie warunków emisji obligacji), czyli z punktu widzenia tego wskaźnika spółka ma jeszcze sporą przestrzeń do wzrostu zadłużenia.

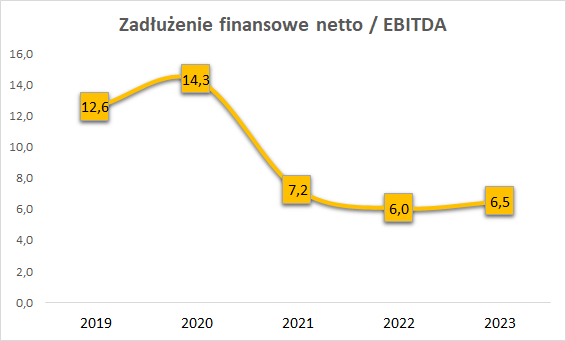

Rośnie dług finansowy netto, ale rosną również wyniki spółki i relacja długu netto do EBITDA utrzymuje się na stabilnych poziomach:

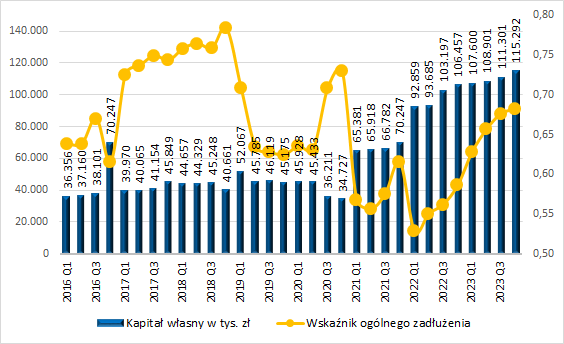

Wypracowywane zyski pozostają w spółce, zatem rosną kapitały własne, jednakże nie tak szybko jak aktywa, w związku z tym pogarsza się wskaźnik zadłużenia (ale do historycznych rekordowych poziomów 0,8 jeszcze trochę mu brakuje):

Podsumowując, PragmaGO dynamicznie się rozwija, co pociąga za sobą zapotrzebowanie na kapitał – stąd też emisje obligacji. Spółka jest rentowna, a jej sytuacja finansowa, mimo wzrostu zadłużenia, jest dobra.

Spółka została oceniona przeze mnie w Raporcie Rankingowym (łącznie ocenianych około 35 podmiotów), do którego zakupu gorącą zachęcam (link).

PragmaGO – porównanie rentowności obligacji, podsumowanie

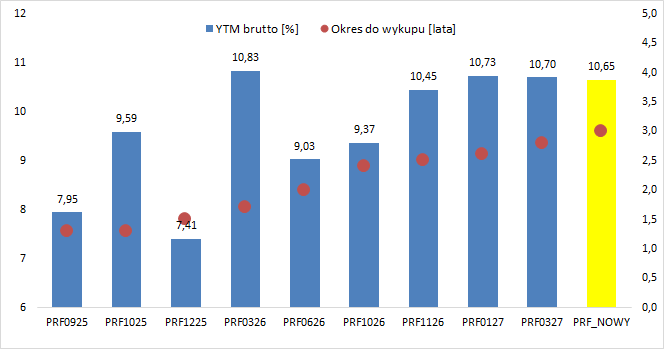

Na rynku Catalyst notowanych jest 14 serii obligacji spółki, w tym jedna w walucie EURO. Dane do poniższego wykresu pobrałem z serwisu MyFund, rentowności brutto wyliczone są na podstawie ostatniej ceny transakcyjnej. Nie zawsze da się taką cenę uzyskać obecnie, przykładem jest seria PRF0326, której z rentownością 10,83% nie da się obecnie kupić.

Patrząc na powyższe zestawienie, widać, że po obniżce marży rentowność oferowanych obligacji zbliżona jest do rynkowych wycen poprzednich emisji obligacji, zatem warunki emisji określam jako ustalone na poziomie neutralnym.

W poprzednich emisjach mieliśmy do czynienia z ofertą lepszą od rynku, co skutkowało wysokimi redukcjami zapisów. Obecnie mamy ofertę rekordową pod względem wartości i porównywalną do rynku pod względem rentowności – ciekawe jak to wpłynie na poziom zapisów.

Oczywiście decyzje odnośnie zakupu lub nie danych instrumentów jak zawsze należą do Czytelnika.

Udanych inwestycji!