Emisja obligacji serii B Unidevelopment

Do 23 maja trwa emisja obligacji serii B od Unidevelopment. Spółka oferuje oprocentowanie WIBOR 3M + 5,25%, a planuje łącznie zebrać 11,4 mln zł. Poniżej przedstawiam informacje o emisji obligacji, a także krótko opisuję sytuację finansową emitenta.

Contents

Unidevelopment – parametry emisji serii B

Spółka emituje obligacje o łącznej wartości 11,4 mln zł. Jest to druga emisja w ramach programu emisji, w ramach którego Unidevelopment planował zebrać nie więcej niż 35 mln zł. Jako, że pierwsza emisja (kwiecień 2023) miała wartość 23,5 mln zł, w przypadku sukcesu tej emisji wartość programu zostanie wyczerpana.

Obligacje emitowane są na okres niecałych 3 lat, ich data wykupu to 5 kwietnia 2026 roku i zostaną zasymilowane (połączone) z poprzednią emisją.

Oprocentowanie jest zmienne, oparte na WIBOR 3M (a zatem odsetki są aktualizowane co 3 miesiące) i wynosi WIBOR 3M + 5,25 p.p. marży, co obecnie daje 12,15%.

Wartość jednej obligacji to 1 tys. zł, a minimalny zapis można złożyć od 25 sztuk.

Celem emisji jest finansowanie kapitału obrotowego grupy.

Na dzień emisji obligacje są niezabezpieczone, ale docelowo ta seria oraz kwietniowa zostaną zabezpieczone hipoteką na kupionej w 2022 roku nieruchomości zlokalizowanej w Warszawie przy ul. Omulewskiej, obecnie zabudowanej budynkiem hotelowym. Wartość nieruchomości na podstawie operatu szacunkowego wynosi 49,8 mln zł. Docelowo spółka planuje na tej nieruchomości wyburzenie hotelu i realizację projektu mieszkaniowego.

Zapisy na obligacje trwają do 23 maja 2023 roku, tutaj znajdziesz więcej informacji o emisji. Zapisy przyjmuje Dom Maklerski Michael / Ström – jeżeli jeszcze nie masz tam rachunku, polecam jego założenie poprzez ten link. Obligacje zostaną wprowadzone na Catalyst.

Inwestowanie w obligacje korporacyjne wiąże się z ryzykiem utraty części lub całości kapitału. Przed podjęciem decyzji o inwestycji warto zapoznać się z memorandum informacyjnym oraz czynnikami ryzyka. Warto również przejrzeć prezentację, którą znajdziesz tutaj.

Unidevelopment – informacje o spółce, analiza finansowa

Zanim o samym Unidevelopment, warto nadmienić, że spółka należy do giełdowej grupy UNIBEP (kapitalizacja 375 mln zł), jednego z największych przedsiębiorstw budowlanych w Polsce, funkcjonującego na rynku od ponad 70 lat. Unibep posiada 97,63% akcji emitenta.

Grupa Unibep działa w różnych segmentach branży budowlanej. Jest generalnym wykonawcą w Polsce i za granicą, budując obiekty mieszkaniowe, biurowe, handlowo-usługowe, użyteczności publicznej, militarne, energetyczne i przemysłowe. Grupa, w ramach spółki Unihouse S.A. posiada jedną z największych w Polsce fabryk budynków modułowych. Grupa działa również w obszarze budownictwa infrastrukturalnego – buduje drogi, stawia i remontuje mosty na terenie całego kraju. Za segment deweloperski Unibepu odpowiada właśnie Unidevelopment.

Unibep nie jest poręczycielem obligacji Unidevelopment.

Unidevelopment tworzy grupę kapitałową, prowadzącą działalność deweloperską od prawie 15 lat. Posiada ugruntowaną pozycję na rynkach w Warszawie, Poznaniu i w Radomiu. Wejście na rynek poznański było możliwe dzięki nawiązaniu w 2011 r. współpracy z spółką Monday Development, której Unidevelopment został w 2016 r. większościowym udziałowcem. W bieżącym roku spółka zamierza rozpocząć realizację pierwszej inwestycji deweloperskiej na rynku trójmiejskim.

W historii swojej działalności spółka zrealizowała przeszło 40 deweloperskich projektów mieszkaniowych i oddała do użytkowania ponad 5.700 mieszkań i domów jednorodzinnych oraz prawie 160 lokali usługowych o łącznej powierzchni całkowitej blisko 330 tys. m2 . Obecnie realizuje 4 deweloperskie projekty mieszkaniowe, w ramach których powstaje ok. 570 lokali o łącznej powierzchni ok. 31 tys. m². Grupa realizuje inwestycje mieszkaniowe w ramach spółek celowych, w których posiada 100% udziałów, ale również w formule JV. W portfelu znajdują się m.in. wieloetapowe inwestycje mieszkaniowe. Poza działalnością mieszkaniową spółka zrealizowała i sprzedała budynek biurowy Grzybowska 81 na warszawskiej Woli, o powierzchni najmu ok. 10 tys. m². Poza regularną sprzedażą mieszkań do klientów indywidualnych Unidevelopment sprzedała w Q4 2022 r. cały etap poznańskiego projektu Fama Jeżyce do podmiotu reprezentującego sektor PRS (mieszkania na wynajem).

Poniżej spojrzenie na historyczne wyniki Unidevelopment w formule Raportu Rankingowego.

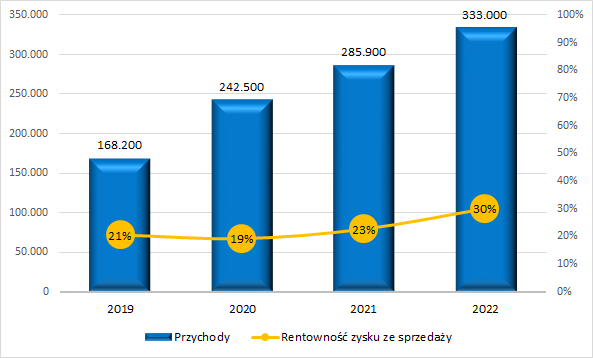

Przychody systematycznie rosną, grupie udaje się również podnosić marzę brutto na sprzedaży (zysk z mieszkania):

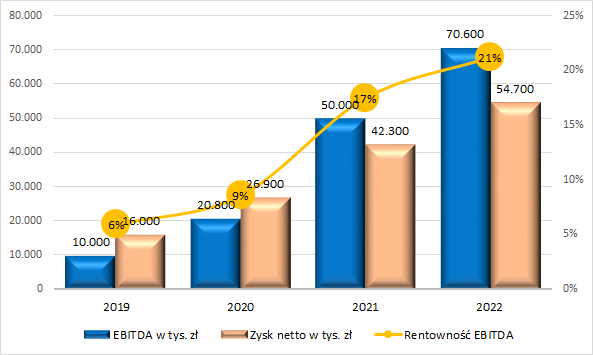

Podobnie sytuacja wygląda z zyskami:

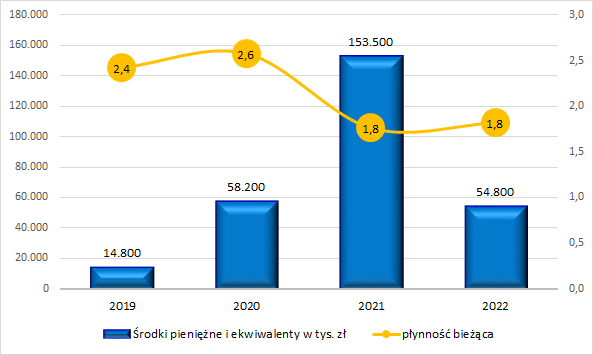

Sytuacja płynnościowa grupy jest poprawna:

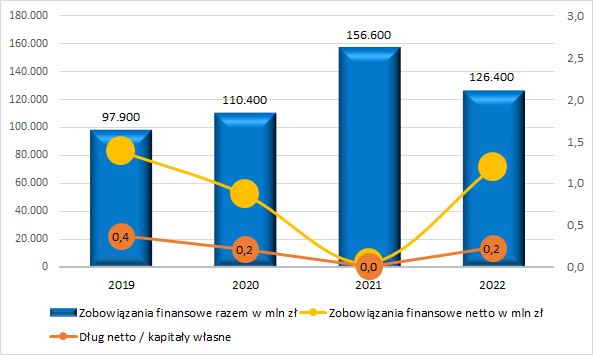

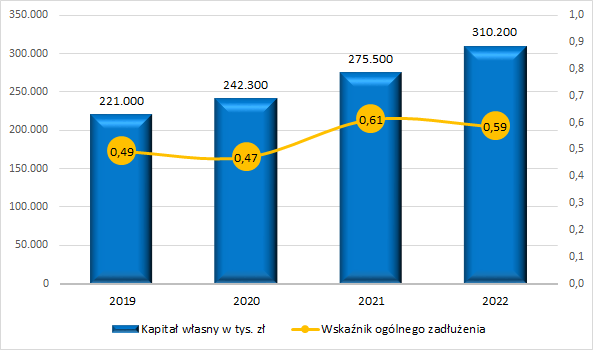

A dług netto niewielki i nominalnie i w relacji do kapitałów:

W 2022 roku grupa wydała blisko 50 mln zł na nieruchomość w Warszawie (zabezpieczenie obligacji), stąd wzrost zadłużenia w porównaniu z 2021 rokiem.

Kapitały własne rosną, a wskaźnik zadłużenia również uznaję za poprawny:

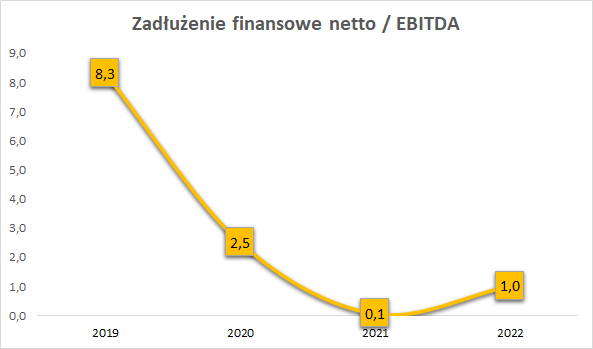

Dług netto jest niewielki w relacji do EBITDA – inaczej mówiąc może zostać spłacony z rocznego zyski EBITDA:

Podsumowując, każdy obszar oceny wskaźnikowej dla grupy Unidevelopment wygląda poprawnie.

Analizując zadłużenie grupy, warto jeszcze dodać, że z 94,7 mln zł zadłużenia kredytowego (na 31.12.2022 roku), 69 mln zł to pożyczki od właściciela, czyli Unibep. Pozostała część to kredyty obrotowe o wartości 25,7 mln zł. Spółka posiada również 2 kredyty deweloperskie (wartość do 40,9 mln zł oraz do 126,2 mln zł), które na koniec roku 2022 nie były wykorzystywane. W kwietniu tego roku z kolei Unidevelopment wyemitował obligacje o wartości 23,5 mln zł. Zatem płynnościowo spółka wygląda na zabezpieczoną.

Kolejny aspekt, na który warto zwrócić uwagę to przyszłość. Obecnie w realizacji są 4 projekty o łącznej liczbie 574 lokali, z tego 253 (44%) jest sprzedanych. Szacowana marża ze sprzedaży brutto na projektach wynosi 20-40% (w zależności od projektu), co pozwala oczekiwać przyzwoitych wyników na przekazaniach lokali.

W 2023 roku grupa planuje zakończyć 205 lokali, w 2024 r. 548 lokali, w 2025 r. 989 lokali, a w 2026 r. 1.062. Można zatem zakładać, że obecne zapotrzebowanie na finansowanie wynika z planów wzrostu firmy, a nie jest to emisja „ratunkowa/płynnościowa”.

Unidevelopment – obligacje notowane na Catalyst

Grupa nie ma jeszcze notowanych na Catalyst obligacji, natomiast 2 serie obligacji spółki matki – Unibep są notowane. Niestety praktycznie bez transakcji, zatem trudno mówić o wycenie rynkowej, natomiast można odnotować, że ich oprocentowanie wynosi WIBOR 3M + 3,5% marży. Zatem emisja spółki – córki oferuje marże wyższą o 1,75 punktu procentowego, a dodatkowo obligacje są zabezpieczone.

Unidevelopment – podsumowanie

Warunki oferty Unidevelopment w mojej subiektywnej ocenie są sensowne. Marża oddaje ryzyko emitenta, a dodatkowo obligacje będą zabezpieczone hipoteką. Historyczne wyniki grupy są dobre, dobra jest również jej sytuacja finansowa. Cel emisji wydaje się w miarę oczywisty – rozwój działalności grupy. Grupa ma wsparcie w postaci pożyczek od głównego akcjonariusza.

Udanych inwestycji!

Na koniec tylko przypomnienie, że inwestowanie w obligacje korporacyjne wiąże się z ryzykiem utraty całości lub części kapitału, a decyzje inwestycyjne każdy podejmuje samodzielnie.