Emisja obligacji Ghelamco

Z publiczną emisją obligacji serii PPZ1 wystartowała spółka Ghelamco Invest. Poniżej przedstawiam parametry emisji obligacji, podaję link do analizy i prezentacji spółki, a także porównuję rentowność obligacji z tymi już notowanymi na Catalyst.

Ghelamco – parametry emisji obligacji serii PPZ1

Wartość całej emisji emisji wynosi do 75 mln zł.

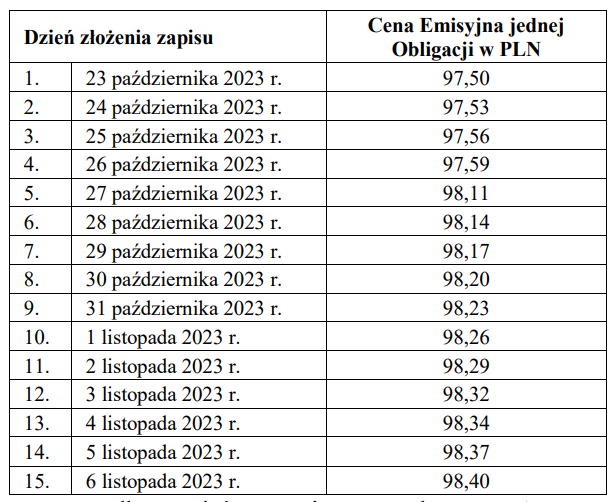

Wartość pojedynczej obligacji to 100 zł, ale cena emisyjna jest zależna od dnia zapisu, w pierwszym dniu wynosi 97,5 zł (dyskonto 2,5%), by następnie rosnąć o naliczane odsetki. W 5 dniu zapisów dyskonto spada do 2%, w związku z tym finalnie cena pojedynczej obligacji dochodzi do 98,4 zł.

Minimalny zapis można złożyć od 1 obligacji, za wyjątkiem DM PKO BP, gdzie należy zgromadzić co najmniej 50 tys. zł.

Będąc przy zapisach na obligacje, należy mieć na uwadze, że Ghelamco inaczej niż większość spółek ustala redukcję zapisów. Tak to wygląda dla pierwszych 5 dni emisji:

W przypadku, gdy łączna liczba Obligacji, na jakie Inwestorzy złożyli zapisy, przekroczy liczbę oferowanych Obligacji w jakimkolwiek dniu od początku okresu przyjmowania zapisów do końca czwartego dnia przyjmowania zapisów, zapisy będą przyjmowane do końca Dnia Roboczego następującego bezpośrednio po czwartym dniu przyjmowania zapisów, zaś zapisy Inwestorów będą podlegać proporcjonalnej redukcji, na zasadach opisanych poniżej.

Oprocentowanie obligacji oparte jest o stawkę WIBOR 6M, do której doliczana jest marża 5 punktów procentowych. WIBOR 6M wynosi obecnie (23.10.2023 r.) 5,58%, zatem oprocentowanie „na dziś” wyniosłoby 10,58%. Przy analizie rentowności inwestycji należy jeszcze doliczyć dyskonto przy cenie zakupu.

Obligacje emitowane są przez spółkę celową (Ghelamco Invest), a poręcza je Granbero Holding – spółka skupiająca polskie aktywa międzynarodowej grupy Ghelamco. Brak jest zabezpieczenia rzeczowego typu hipoteka/ zastawy rejestrowe.

Obligacje emitowane są na okres 4 lat.

Zapisy na obligacje można składać od 23 października do 6 listopada 2023 roku. 7 listopada nastąpić ma przydział obligacji, a 17 listopada Dzień Emisji.

Zapisy na obligacje przyjmują DM PKO BP, DM Noble Securities oraz DM Michael/Ström.

Inwestowanie w obligacje korporacyjne obarczone jest ryzykiem utraty części lub całości środków. Czynniki ryzyka związane z emitentem i emisją zostały zamieszczone w prospekcie emisyjnym, do którego lektury zachęcam.

Ghelamco – informacje o grupie

Wyniki Ghelamco regularnie omawiam na Portalu Analiz, pod tym linkiem znajdziesz wszystkie dotychczasowe analizy, w tym ostatnią po wynikach I półrocza 2023 r.

Gorąco zachęcam do zapoznania się z prezentacją spółki, którą znajdziesz w tym miejscu.

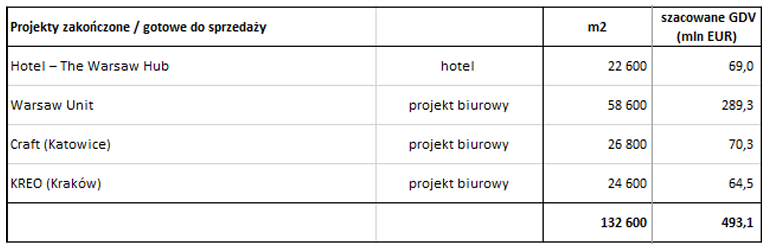

W prezentacji warto np. zwrócić uwagę na wartość gotowych projektów grupy. Gotowe i skomercjalizowane obiekty co do zasady są przez Ghelamco sprzedawane.

Wartość blisko 500 mln EUR robi wrażenie, choć trzeba oddać, że o ile Warsaw Unit jest skomercjalizowany w ponad 95%, to komercjalizacja obiektów Craft i KREO przebiega mniej sprawnie.

Jeżeli interesuje Cię, jak ja oceniam Ghelamco, zapraszam również do zapoznania się z ofertą Raportu Rankingowego.

Ghelamco – podsumowanie, obligacje notowane na Catalyst

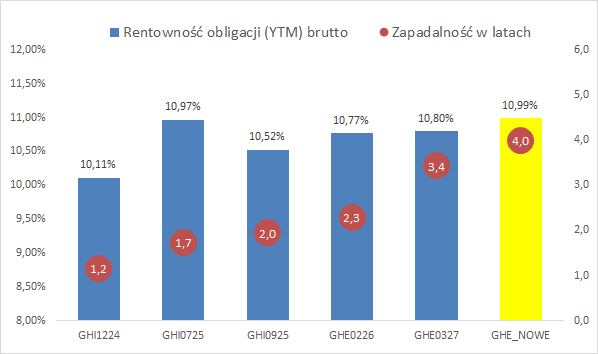

Na rynku Catalyst notowanych jest 10 serii obligacji, z tego 5 z nich podlega wykupowi w 2024 roku. Na poniższym wykresie pokazałem pozostałe serie w zestawieniu z nową emisją, dla której rentowność policzyłem zachowawczo – gdyby zapis został złożony ostatniego dnia zapisów.

Dla osób zdecydowanych na zapis raczej nie ma co czekać, zapis w pierwszym dniu (dzisiaj) oznacza rentowność inwestycji (brutto) przekraczającą 11,2%, czyli atrakcyjną na tle pozostałych obligacji tego emitenta. A bardziej obrazowo, podział dyskonta 2,5% na 4 lata oznacza dodatkowe 0,625 punktu procentowego do marży, czyli ekwiwalent oprocentowania obligacji WIBOR 6M + 5,625%.

Podsumowując, obecna oferta obligacji za sprawą zastosowanego dyskonta wygląda atrakcyjnie na tle rentowności obligacji spółki już notowanych na Catalyst, szczególnie gdy skorzysta się z niej w pierwszych dniach emisji.

Ghelamco to uznany emitent obligacji korporacyjnych, oferujących swoje papiery zarówno inwestorom instytucjonalnym jak i indywidualnym. Nie ma również problemów z uzyskiwaniem finansowania bankowego. Sytuacja bilansowa spółki również wygląda solidnie (o tym przeczytasz w linkowanych wyżej analizach), a do tego gotowy do sprzedaży jest projekt Warsaw Unit o wartości ponad 290 mln EUR.

Szukając czynników ryzyka, w I półroczu 2023 r. grupa zanotowała stratę netto, wynikającą z sytuacji rynkowej (wysokie stopy procentowe, zmiany kursów walutowych), a sytuację na rynku biurowym trudno uznać za ustabilizowaną po pandemii – trend pracy zdalnej cały czas ściera się z powrotami firm do biur.

Udanych inwestycji!

Disclaimer: Ghelamco jest Partnerem Portalu Analiz. Powyższy wpis powstał z mojej inicjatywy i nie był konsultowany z emitentem (piszę zawsze jako potencjalny inwestor, a nie sprzedawca), ale Czytelnik powinien mieć świadomość powiązań, które wyżej wymieniłem.

Powyższy wpis nie stanowi rekomendacji inwestycyjnej, a inwestowanie w obligacje korporacyjne (i inne instrumenty finansowe) wiąże się z ryzykiem utraty części, a nawet całości zainwestowanych środków – warto do inwestycji podchodzić rozważnie.