Woodpecker – wyniki II kwartału 2022 r.

Na pierwszy rzut oka wyniki Woodpecker za 2 kwartał wyglądają całkiem dobrze – rosną przychody i zyski, a więc tak jak powinno być. Jednak gdyby się trochę wczytać i zastanowić, to można się przyczepić do paru kwestii. Ale najpierw wykresy:

Przychody wzrosły k/k o 12,2%, ale w dużym stopniu jest to efekt umocnienia się dolara. Licząc po MRR dynamika k/k w USD wyniosła 4,2%, czyli o wiele niżej. Oczywiście nie można oczekiwać, że spółka będzie trwale rosnąć w tempie dwucyfrowym w każdym kwartale, niemniej gdyby zanalizować stopę wzrostu w USD otrzymalibyśmy wynik w okolicach 18% w rok. Wydaje się że apetyty są trochę wyższe.

W tym kontekście nie sposób też nie wspomnieć o odczycie MRR za lipiec, który rynek przyjął negatywnie – kurs od momentu publikacji komunikatu spadł o 15%. To drugi miesiąc z rzędu kiedy mamy – niewielki bo niewielki ale jednak – zaraportowany spadek MRR (w USD). Stawia to pewien znak zapytania dotyczący tego jakiej dynamiki wzrostu można się spodziewać w przyszłości. Nie chcę jednak wyciągać zbyt pochopnych wniosków. Nawet w biznesach SaaS zdarzają się okresy spowolnienia, co można też było zaobserwować w często przywoływanych w porównaniach spółkach z GPW – Livechat oraz Brand 24.

Inną niezbyt dobrą wiadomością z punktu widzenia bieżącego rachunku zysków jest wzrost kosztów. Na poniższym wykresie widać, że w ostatnich dwóch kwartałach spółka zaczęła wydawać coraz więcej na wynagrodzenia i usługi obce. Część załogi jest zatrudniona w oparciu o umowy B2B, więc można założyć że za usługi obce w dużym stopniu również odpowiadają pensje pracowników. W przeliczeniu na pełne etaty, na koniec 2 kwartału spółka zatrudniała 91,05 osób w porównaniu do 79,8 osób na koniec 2021 (i 85,8 osób na koniec 1 kwartału). Widać więc że zespół jest wciąż uzupełniany. Dodatkowym czynnikiem jest też z pewnością presja płacowa.

Dynamika kosztów operacyjnych k/k (+10,7%) była nieco mniejsza niż przychodów (+12,2%), co pozwoliło na lekką poprawę rentowności operacyjnej w stosunku do poprzedniego kwartału. Pamiętajmy jednak o wpływie kursu USD – gdyby nie on, to wnioski byłyby mniej pozytywne.

W analizie na początku roku wskazywałem, że wzrost kosztów może być jednym z czynników zagrażających wypełnieniu prognozy przeszło 5 mln zł zysku netto w ’22 i wydaje się, że ten scenariusz się spełnia. Po pierwszym półroczu prognoza sprzedaży wypełniona jest w 52,4%, ale zysku netto już tylko w 40,5%. Nawet zakładając dalszy wzrost wyniku w drugiej połowie roku, sądzę że spółka nie osiągnie zakładanego wcześniej pułapu.

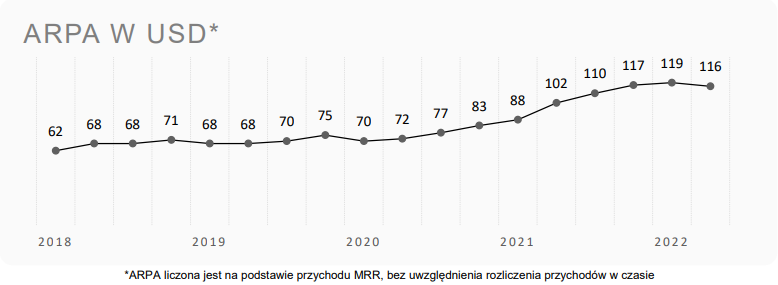

Wracając do wskaźników operacyjnych, ARPA w 2 kwartale wyniósł 116 USD vs 119 USD kwartał wcześniej i 102 USD rok temu. Lekki spadek względem poprzedniego kwartału spółka tłumaczy darmowym udostępnieniem aplikacji chętnym firmom z Ukrainy oraz przeprowadzeniem akcji promocyjnych dla mniejszych przedsiębiorstw, skutkujących wzrostem abonamentów Basic.

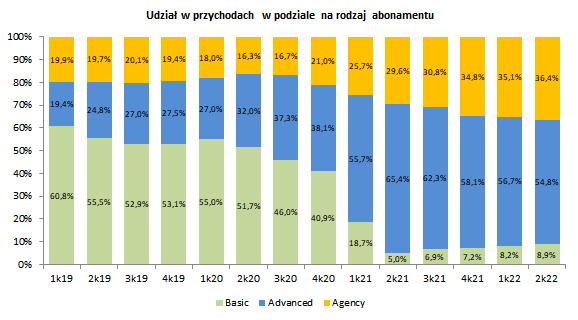

Po rewolucji w 2021, związanej z przebudową cennika oraz wydzieleniem segmentu Agency, zmiany w strukturze abonamentów są w ostatnich okresach mniejsze. Największe znaczenie w przychodach mają pakiety Advance, choć ich udział powoli maleje na rzecz pakietów Basic.

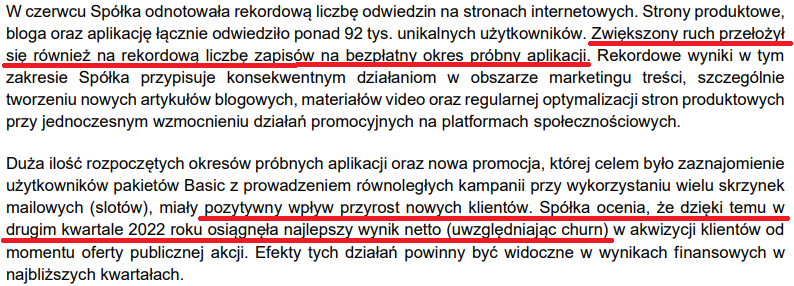

Zamieszczę również komentarz z raportu dotyczący ostatniego kwartału:

Wydźwięk jest pozytywny, jednak trochę gryzie się ze spadkiem MRR w czerwcu i lipcu. O tą kwestię warto będzie zapytać na zbliżającym się spotkaniu ze spółką. Być może wpływ miały jeszcze inne czynniki.

Woodpecker pozytywnie wygląda od strony generowanej gotówki. Spółka nie posiada zadłużenia, generuje coraz wyższe przepływy operacyjne, przewyższające wydatki na inwestycje. W efekcie stan środków pieniężnych i ekwiwalentów powiększył się na koniec 2 kwartału do 4 mln zł. Ten trend pozwala myśleć o możliwości wypłaty dywidend, choć jak na razie brak deklaracji w tym temacie (spółka raczej podkreśla możliwości dodatkowych inwestycji rozwojowych).

Patrząc na najbliższą przyszłość: dalsze umocnienie USD będzie ponownie wspierać przychody. Pytanie co dalej z kosztami i MRR?

Faktem jest, że gdyby nie wysoki kurs dolara, to zysk w 2 kwartale byłby niższy niż kwartał wcześniej. W biznesie którego jedną z cech ma być powtarzalność przychodów i stabilny ich wzrost zawsze zapala się w takich sytuacjach ostrzegawcza lampka. Nie powiedziałbym, że świeci ona na czerwono, bo nawet firmy SaaS nie idą jak po sznurku z rozwojem. W tle trwają prace nad ulepszaniem głównego oprogramowania, nowymi funkcjami i produktami, sprawdzane są kolejne metody dotarcia do klientów. Nie można też zapomnieć o możliwości podniesienia cen w przyszłości, co w tego rodzaju biznesach potrafi mocno poprawić zyskowność. Mimo wszystko ostatnio pojawiło się parę znaków zapytania.