PJP Makrum – wyniki Q3 2023 r. i perspektywy

Grupa PJP Makrum opublikowała raport finansowy za 3 kwartał 2023 roku. W tym okresie grupa wypracowała 121 mln zł przychodów ze sprzedaży wobec 150 mln zł rok wcześniej oraz 3,5 mln zł zysku netto wobec 9,2 mln zł w Q3 2022 roku. Narastająco po 3 kwartałach 2023 roku przychody wynoszą 312 mln zł (413 mln zł rok wcześniej), a zysk netto 11,6 mln zł (14,8 mln zł w 3 kwartały 2022 roku).

Poniżej omówienie zaraportowanych wyników, a także spojrzenie na sytuację bilansową grupy oraz jej perspektywy.

PJP Makrum – wyniki finansowe Q3 2023 roku

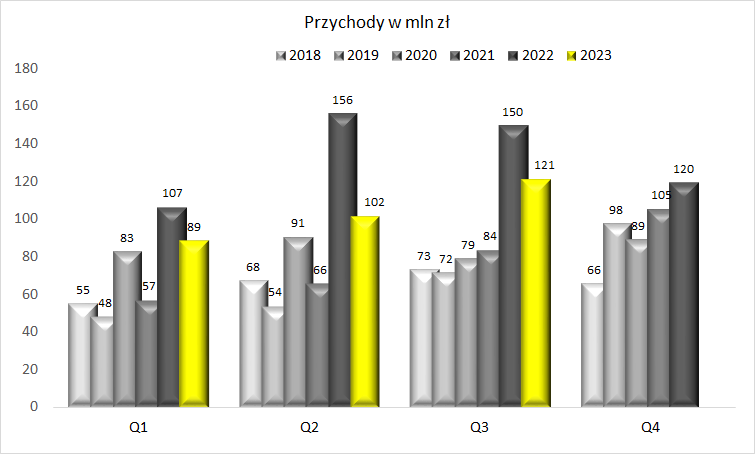

Tradycyjnie rozpoczynam od spojrzenia na przychody kwartalne ogółem:

Śledzących poczynania PJP Makrum spadek przychodów rok do roku nie dziwi, ubiegły rok to kończenie kilku dużych kontraktów w Budownictwie przemysłowym, w tym roku obszar ten dopiero się rozpędza, co pokazuje rozbicie przychodów na segmenty:

Na powyższym wykresie widać, że segment Budownictwo przemysłowe powoli łapie wiatr w żagle, natomiast zadyszki dostała Produkcja przemysłowa – może sam spadek przychodów nie jest duży, ale należy mieć na uwadze dokonane przez PJP przejęcia, które w naturalny sposób zwiększają przychody trzeciego kwartału. Problem w Produkcji przemysłowej dobrze pokazuje sprzedaż według linii produktowych, gdzie widać tąpnięcie sprzedaży w pomostach przeładunkowych (pozostałe linie radzą sobie bardzo dobrze):

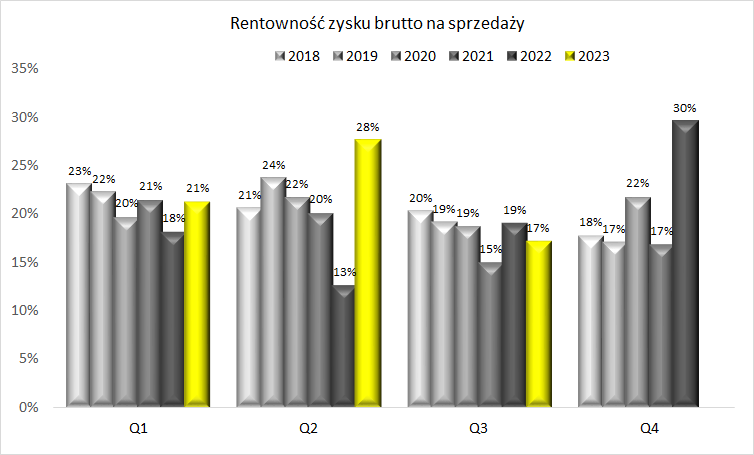

Pomimo tych perturbacji, Q3 okazuje się dotychczas najlepszym kwartałem 2023 roku pod względem przychodów grupy. Jednak inny rozkład przychodów (więcej budownictwa, mniej przeładunków) nakazuje pewną ostrożność odnośnie wyników spółki. I faktycznie, pierwsze mocne ostrzeżenie przychodzi na poziomie marży zysku brutto na sprzedaży (czyli pierwszej marży na sprzedawanych produktach/usługach):

Tak mocny spadek marży zysku brutto na sprzedaży (kwartał do kwartału) jest dla mnie zaskoczeniem. Spójrzmy najpierw na marżę według segmentów:

Powody spadku marży zysku brutto na sprzedaży w Q3 2023 r.:

- (oczekiwane) Większy udział w przychodach segmentu Budownictwo Przemysłowe, które działa na niższej marży ZBS,

- (nieoczekiwane) Spadek udziału w sprzedaży w Produkcja Przemysłowa wysoko marżowej linii Systemy przeładunkowe,

- (nieoczekiwane) Walka cenowa (m.in. w segmencie Przeładunki) w celu wypełnienia produkcji, tak przynajmniej wynika z omówienia wyników przez zarząd.

W efekcie za sprawą niższej marży brutto spółka zanotowała spadek zysku brutto ze sprzedaży zarówno rok do roku jak i kwartał do kwartału:

Niższy zysk brutto na sprzedaży przekłada się na spadek wyniku operacyjnego, szczególnie w Produkcji przemysłowej. Poniżej spojrzenie na segmenty:

W efekcie zysk netto w Q3 2023 r. wyniósł 3,5 mln zł:

PJP Makrum – perspektywy

Poniżej omówienie perspektyw poszczególnych segmentów i linii produktowych na kolejne okresy. Niestety sam raport jest ubogi w deklaracje odnośnie przyszłości, opieram się na tym komentarzu zarządu do wyników, jednak wypowiedzi zarządu również są dosyć ostrożne:

Budownictwo przemysłowe – „rozmowy trwające od końca zeszłego roku z kilkoma klientami […] mimo potrzeb inwestycyjnych wstrzymywali się z decyzjami […] i teraz po tym okresie letnim widzimy takie przełamanie na rzecz powiedzenia TAK, te projekty wchodzą w faze decyzyjne lub podania sobie rąk i wejścia w fazę realizacji kontraktów.”

Zatem wydaje się, że można zakładać dołożenie kolejnych kontraktów do backlogu, który na dzień publikacji sprawozdania wynosi 195 mln zł (217 mln zł raportowane we wrześniu 2023 r.).

Systemy przeładunkowe – „pieniądz jest droższy, deweloperzy czekają na komercjalizację obiektu, zanim zaczną budowę, zmienne ceny energii […] to sprawia, że firmy czekają z rozpoczęciem inwestycji.[…] Ale widać odbicie, rynek zaczyna się stabilizować, chęć do zakupów powinna rosnąć […] wygląda na to, że rynek w roku 2024 powinien się poprawić.”

Parkingi MODULO – „ten kwartał i 9 miesięcy jest dowodem na słuszność naszych założeń […] uwolnienie mocy produkcyjnych w Przeładunkach kompensujemy wyższą produkcją w MODULO, dzięki lepszej organizacji i przewidywalności uzyskujemy dodatkowy potencjał produkcyjny, możemy oferować bardziej ambitne terminy dostaw, […] możemy powiedzieć, że przed nami jeszcze 3 miesiące bardzo intensywnej pracy, […] wygląda to naprawdę bardzo dobrze”.

Wyposażenie magazynów – […]segment zaczyna być znaczący.[…]

I podsumowanie ogólne:

„Widząc już jak wygląda w tej chwili obłożenie naszych zakładów produkcyjnych można powiedzieć, że Q4 będzie okresem zauważalnego progresu w stosunku do tych 9 miesięcy, proporcjonalnie. Na pewno zarówno w segmencie Przeładunki, MODULO, maszyn Makrum, z jednej strony produkcja nam wzrośnie, co przełoży się na rezultaty finansowe, z drugiej strony akwizycja i pozyskiwanie tych tematów odblokowanych decyzyjnie powinno spowodować, że wejście w rok 2024 będzie się dla nas wiązało z buforem na rzecz wyników przyszłorocznych.”

Podsumowując, z powyższych wypowiedzi płynie umiarkowany optymizm odnośnie poziomu produkcji i wielkości sprzedaży w ostatnim kwartale bieżącego roku, natomiast nie padają jasne deklaracje o marżach – istnieje ryzyko, że produkcja została wypełniona zamówieniami o niższym potencjalnym zysku brutto na sprzedaży.

W kontekście perspektyw warto zwrócić uwagę na zysk jednostkowy PJP Makrum, który w Q3 wyniósł 13,9 mln zł na skutek zaksięgowania przychodu 15 mln zł z tytułu dywidendy z Projprzem Budownictwo. Po 3 kwartałach zysk netto wynosi 17,1 mln zł. Jednostkowy zysk netto jest bazą do wypłaty dywidendy.

PJP Budownictwo – aktywa nieoperacyjne

Grupa PJP posiada sporej wartości aktywa, które można określić jako „niepracujące”. Wartość tych aktywów przekracza kapitalizację grupy, a ich uwolnienie wygenerowałoby spory zastrzyk gotówki, która mogłaby zostać zainwestowana lub przekazana akcjonariuszom. Operacja taka moim zdaniem mogłaby wpłynąć pozytywnie na giełdową wycenę grupy PJP Makrum. Oczywiście spółka posiada również zadłużenie finansowe, zmniejszenie którego mogłoby być również jedną z opcji działania.

Aktywa, które określam jako niepracujące plus gotówka w zestawieniu z zadłużeniem finansowym PJP MAKRUM:

Łącznie suma wartości aktywów nie związanych z podstawową działalnością PJP oraz gotówki wynosi około 122 mln zł, przy obecnej kapitalizacji grupy wynoszącej niecałe 92 mln zł (kurs akcji = 15,4 zł). W najbardziej optymistycznym wariancie (ale nierealnym) po spieniężeniu tych aktywów mogłaby wypłacić środki akcjonariuszom i dalej prowadzić działalność operacyjną w niezmienionej formie. O ile taki wariant jest nierealny, to sensowne wydaje się określenie przez zarząd grupy strategii działania w kontekście powyżej zaprezentowanych aktywów.