MFO – Analiza spółki

Poniższa analiza została napisana przy wycenie rynkowej spółki 205M PLN, tj. przy kursie akcji około 31 PLN. Autor analizy posiada akcje spółki MFO, przez co poniższa treść może być nieobiektywna.

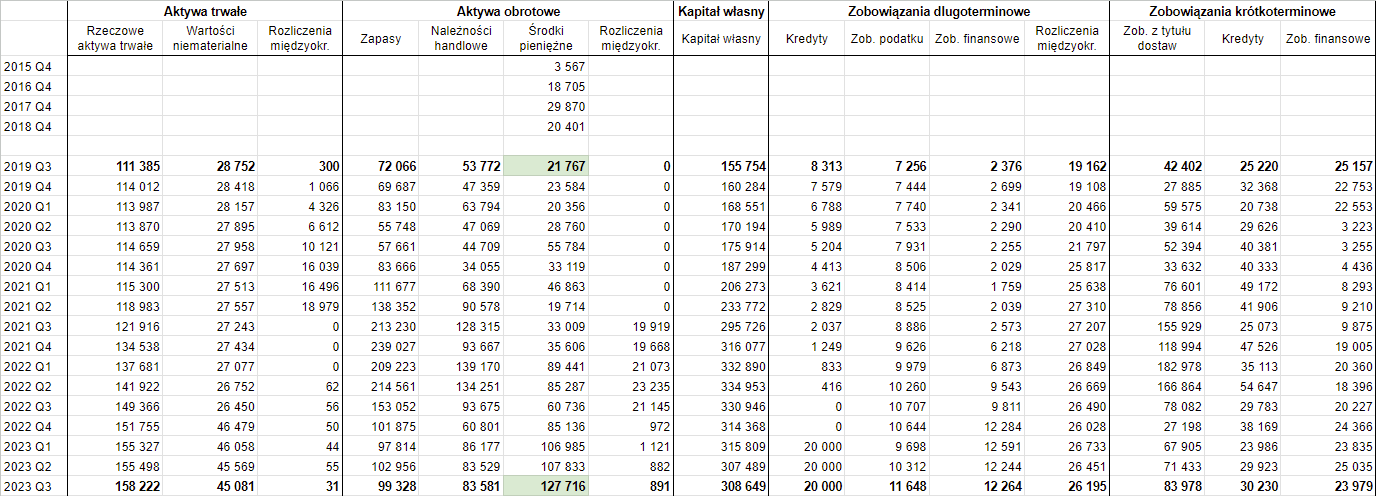

1. Bilans

- Sytuacja finansowa nigdy nie była lepsza. 125M środków pieniężnych przy kapitalizacji 205M.

- Kapitał własny 300M. Moim zdaniem ze względu na inflację rzeczywista wartość aktywów trwałych może być wyższa niż raportowana w księgach.

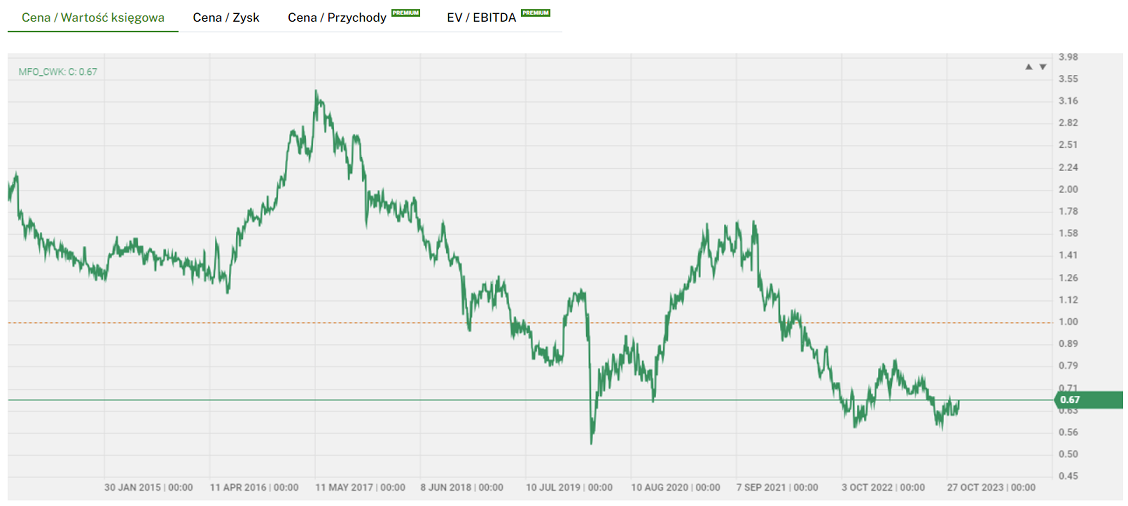

- Historycznie patrząc jest tanio.

2. Moce produkcyjne

- 2017: 120 tys. ton

- 2020: 140-150 tys. ton

- 2023: 175 tys. ton (wg Trigon)

- Ruszyła budowa nowej inwestycji:

- Etap 1, realizacja do Q1 2025: moce produkcyjne 70 tys. ton, koszt 95M.

- Etap 2, realizacja do Q2 2026: koszt 25M.

- Etap 3, realizacja do Q1 2027: koszt 10M.

- Łącznie: zwiększy moce produkcyjne o 105 tys. ton. Koszt 130M, ulga podatkowa 40M.

- 2025: teoretycznie 175 tys. ton + 70 tys. ton = 244 tys. ton, wzrost o 40% względem 2023

- 2027: teoretycznie 175 tys. ton + 105 tys. ton = 280 tys. ton

Uwaga: moce produkcyjne są elastyczne (różne rodzaje profili itp.), przez co pojawiają się różne dane co do faktycznej maksymalnych mocy produkcyjnych. Starałem się to w miarę uprościć – powyższe dane są orientacyjne i mogą być niedokładne. Trigon też się chyba czasem gubi, bo w różnych raportach podawali trochę inne liczby.

Sprzedaż wg wolumenów [wg Trigon]

- 2018: 104 tys. ton

- 2019: 134 tys. ton

- 2020: 135 tys. ton

- 2021: 154 tys. ton

- 2022: 134 tys. ton

Niezagospodarowane moce produkcyjne:

- H1 2023: zagospodarowanie na poziomie 60-65% (55 tys. ton w H1, przeliczając na rok 110 tys. ton)

3. Potencjał wynikowy

- Baza 2019: przychody 440M, zysk operacyjny 34M, zysk netto 25M.

- Skumulowana inflacja około 48%, gdyby ją nałożyć na wyniki z 2019 (oczywiście to duże uproszczenie) to teoretycznie mówimy o 37M zysku netto.

- Dodatkowo jeśli uwzględnimy nowe moce produkcyjne w 2025-2026, to potencjał wolumenowy rośnie o +70% vs 2019, jeśli na to nałożymy skumulowaną inflację, to potencjał wynikowy wydaje się bardzo sensowny względem obecnej kapitalizacji, a dodatkowo już teraz płacimy za spółkę mocno poniżej wartości księgowej, zatem margines bezpieczeństwa wydaje się solidny.

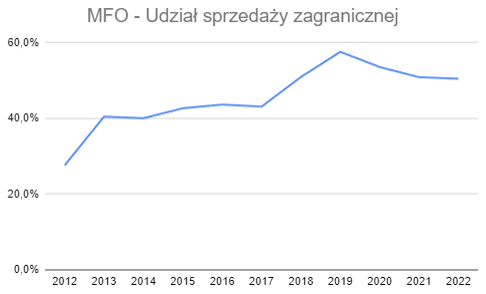

4. Sprzedaż zagraniczna

Udział sprzedaży zagranicznej Q1-Q3 2023: 58%.

5. Inne

- Spółka mało płynna.

- Wydaje się, że dołek wynikowy jest już za nami. Dzięki rosnącym cenom stali w 2021 zarobili 132M zysku netto. Przy spadających cenach stali i gorszej koniunkturze było można oczekiwać, że sporo tego zysku trzeba będzie oddać. Moim zdaniem ostatecznie lądowanie okazało się dość miękkie i spółka niewiele oddała, a teraz dzięki temu śpi na kasie. Zatem raczej nie ma ryzyka, że będzie gorzej. Pozostaje pytanie czy i kiedy będzie lepiej.

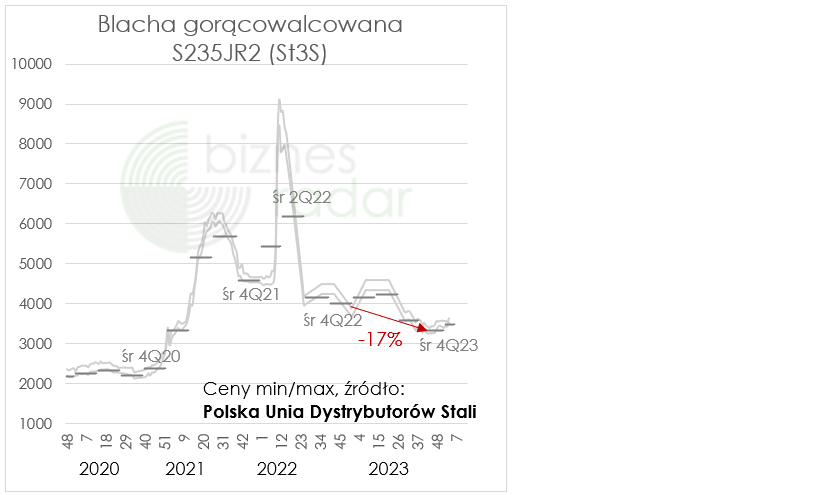

- Ceny stali wróciły w miarę do normalności, a spółka z grubsza już się pozbyła droższej stali z zapasów, więc w najbliższym czasie wpływ FIFO powinien się stabilizować.

6. Zalety, szanse

- Historycznie spółka bardzo dobrze zarządzana.

- Historyczne ROE średnio około 18%. Z obecnego kapitału własnego 300M dawałoby to potencjał 54M zysku netto – gdyby sytuacja na rynku była stabilna.

- W Polsce na rynku budowlanym wydaje się, że najgorsze za nami.

7. Wady, ryzyka

- Przedłużająca się kiepska koniunktura w Niemczech i w Europie – nie wiadomo kiedy odbije i jak mocno.

- Brak komunikacji z inwestorami indywidualnymi: nie odpisują na emaile i nie prowadzą konferencji.

8. Cytaty

Trigon

- W branży w której działa spółka stal stanowi ok. 80% kosztów w relacji do przychodów.

- Szacujemy, że wydajność nowej linii [profili dedykowanych pod farmy solarne] może wynieść ok. 8-9 tys. ton profili rocznie. [inwestycja oddana w tym roku]

- W ub.r. [2020] spółka zakończyła kolejny proces inwestycyjny, a skumulowane nakłady w latach 2017-2020 wyniosły 88mln PLN. W rezultacie spółka jest w stanie produkować dziś [10.2021] ~190 tys. ton profili stalowych rocznie względem 120 tys. ton w 2017r.

- Średnią marżę EBITDA/t sprzedanych profili w latach 2023-2027 zakładamy na poziomie 370 PLN/t, wobec 300 PLN/t w latach 2016-2020.

- Od 2025 miesięczne moce wzrosną z 15 do 20 tys. ton/msc.

- Po ukończeniu inwestycji w Boryszewie zdolności produkcyjne Spółki wzrosną do 280 tys. ton profili rocznie.

- Inwestycja w Sochaczew-Boryszew zwiększy zdolności produkcyjne Spółki o 105 tys. ton profili i realizowana będzie w trzech etapach: Etap 1 do 1Q25: 95mln PLN, Etap 2 do 2Q26: 25mln PLN, Etap 3 do 1Q27: 10mln PLN. Łączne wydatki inwestycyjne wyniosą 130mln PLN, z czego dofinansowanie w postaci ulgi podatkowej sięgnie 40mln PLN.

Zarząd

- [2021] Przygotowując się do wdrożenia nowej strategii rozwojowej i wykorzystując dobrą sytuację majątkową Spółki, w drugiej połowie roku nabyliśmy 10 ha gruntów przemysłowych wraz z bocznicą kolejową, zlokalizowanych w obrębie Sochaczew – Boryszew. Nieruchomość ta będzie wykorzystana do rozbudowy zakładu produkcyjnego oraz optymalizacji procesów magazynowo – logistycznych. Transformacja logistyczna z kołowej na kolejową wpisuje się w założenia polityki środowiskowej i klimatycznej UE, zmniejsza emisyjność naszej działalności, a poprzez ograniczanie wykorzystania drogiego i coraz trudniej dostępnego transportu samochodowego – dodatkowo poprawia naszą przewagę konkurencyjną.

- [2022] Przygotowując się na spodziewaną zmianę sytuacji i szanse rozwoju zamierzamy nadal realizować strategię rozwojową związaną z zakładem w Boryszewie.

- [2022] Zabezpieczyliśmy też finansowanie inwestycji i uzyskaliśmy decyzję o wsparciu w postaci ulgi podatkowej w wymiarze 40% kosztów kwalifikowanych inwestycji, tj. 38,8 mln zł.

- [2023 H1] Jawne zużycie stali w Polsce spadło o blisko 20% r/r, a w Niemczech nawet o blisko 30%.

- [2023 H1] Brak środków z KPO zamroził inwestycje przemysłowe, a spadek siły nabywczej gospodarstw domowych spowodowany inflacją oraz wysokie stopy procentowe i zaostrzone kryteria kredytowe skutecznie zdławiły inwestycje prywatne. Dodatkowo pociągnęło to za sobą wzmożenie presji płacowej i wzrost kosztów działalności.

- [2023 H1] Pozytywnym zjawiskiem jest to, że odbiorcy Spółki skonsumowali już zalegające na stokach magazynowych materiały i po wakacyjnym wyciszeniu zaczynają myśleć o ich uzupełnianiu. Nadal jednak ostrożnie podejmują decyzje zakupowe, uzupełniając stany jedynie do poziomu pozwalającego na pokrycie bieżących zamówień. Jeżeli jednak pojawi się jakiś impuls, który spowoduje zmianę nastrojów inwestycyjnych i ożywienie w gospodarce – to odbicie powinno nastąpić gwałtownie, a sytuacja poprawiać się skokowo. Takim impulsem, poza oczywistym zakończeniem wojny, mogłoby być na przykład uruchomienie środków z KPO, wdrożenie w Polsce unijnych programów termomodernizacyjnych, rządowych programów wsparcia dla budownictwa mieszkań socjalnych czy choćby pobudzające budownictwo mieszkaniowe obniżenie stóp procentowych i szersze wykorzystanie kredytu 2%.

9. Rekomendacje

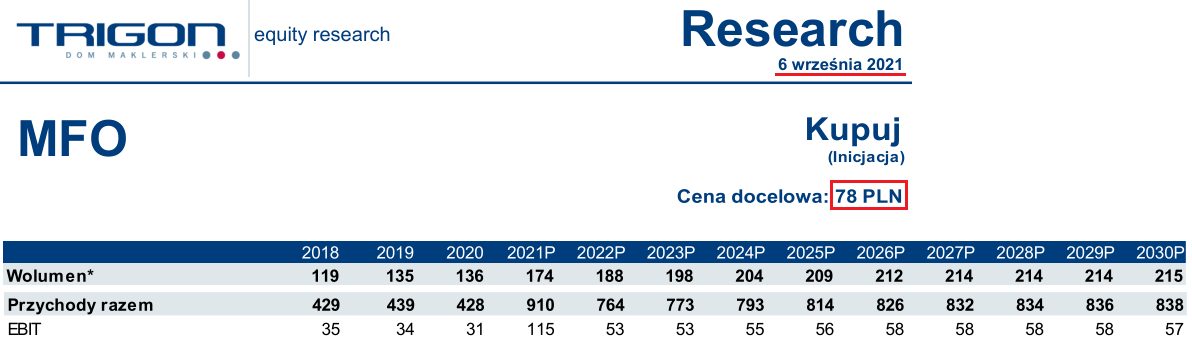

Trigon w 2021 rekomendował docelową cenę akcji na 78zł (aktualny kurs około 31zł). Założenia wklejam poniżej. Moim zdaniem założenia są zachowawcze na poziomie zysku operacyjnego i spokojnie do osiągnięcia w okresie 2-3 lat – zakładam powrót koniunktury do normalności w tym okresie. Dodatkowo długoterminowo – nie wiem czemu – Trigon założył stagnacje spółki, która rozwija się dość dynamicznie od roku 2010.

10. Podsumowanie

Widzę podobieństwa do sytuacji Wittchen z 2020-2021. Dobrze zarządzana spółka nisko wyceniona ze względu na bieżącą kiepską koniunkturę i ryzyko nie wiadomo czy i kiedy będzie lepiej.

The best thing that happens to us is when a great company gets into temporary trouble. Warren Buffett

11. Źródła

- Raporty finansowe spółki: https://www.mfo.pl/pl/raporty

- Porozmawiajmy o spółkach, Tomasz Publicewicz: https://portalanaliz.pl/forum/viewtopic.php?p=73299#p73299

- Raporty analityczne Trigona

- Pełna analiza: https://infostrefa.com/infostrefa/pl/wiadomosci/40252757,trigon-dm-mfo-raport-analityczny-w-ramach-gieldowego-programu-wsparcia-pokrycia-analitycznego

- Najnowsza rekomendacja: https://infostrefa.com/infostrefa/pl/wiadomosci/45088342,trigon-dm-mfo-raport-analityczny-w-ramach-gieldowego-programu-wsparcia-pokrycia-analitycznego

- Najnowsza aktualizacja: https://infostrefa.com/infostrefa/pl/wiadomosci/46687759,trigon-dm-mfo-raport-analityczny-w-ramach-gieldowego-programu-wsparcia-pokrycia-analitycznego

Disclaimer:

Informacje przedstawione w tej analizie są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie materiałów zawartych na tej stronie a czytelnik podejmuje decyzje inwestycyjne na własną odpowiedzialność.