Atrem – wyniki 2020 roku

Atrem prowadzi działalność w segmencie automatyki oraz elektroenergetyki. Spółka w latach 2008-2010 miała swój okres świetności (w 2010 roku zarobiła 15,5 mln zł netto), natomiast kolejne lata przyniosły spory kryzys, a od 2016 roku spółka notowała wysokie straty.

Na początku 2019 roku Grupa Kapitałowa Immobile ogłosiła wezwanie na sprzedaż akcji Atrem, proponując za akcję zwykłą 2,07 zł (następnie podniesione do 2,32 zł), a za akcję imienną (uprzywilejowaną) 3,95 zł. 16 marca 2019 roku prezesem Atrem został Andrzej Goławski i rozpoczął się żmudny okres restrukturyzacji spółki, polegający na redukcji zatrudnienia, ograniczeniu kosztów stałych, połączeniu spółek zależnych oraz zmianie modelu ofertowania.

Pierwsze efekty restrukturyzacji można zauważyć w wynikach 2020 roku, chociaż trzeba przyznać, że są one pod wpływem wielu zdarzeń jednorazowych, zarówno pozytywnych jak i negatywnych, a także pod wpływem epidemii Covid-19.

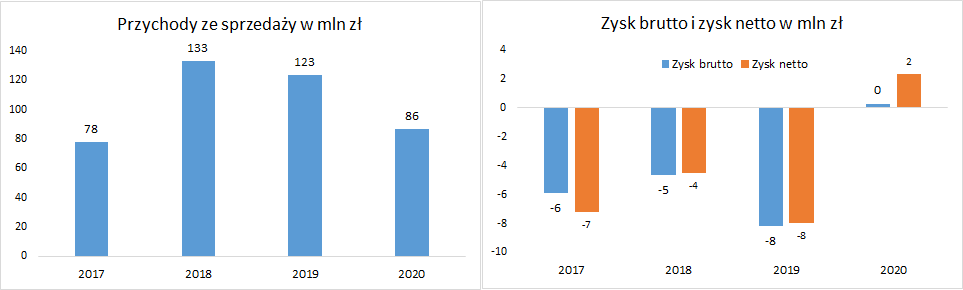

Na początek spójrzmy na wyniki w ujęciu rocznym:

Jak widać powyżej, po kilku latach sporych strat, 2020 rok spółka zamknęła z niewielkim zyskiem brutto i z 2 milionami zł zysku netto, mimo istotnego spadku przychodów. Można zatem mówić o przełomie.

Na spadek przychodów miała po części wpływ epidemia Covid-19, która spowodowała pewne trudności administracyjne i przesunięcie 1-2 kontraktów (zarząd szacuje ubytek przychodów w 2020 roku na 25 mln zł w związku z Covid-19), ale także inne podejście do ofertowania kontraktów i przyjmowanie do realizacji takich, które zapewniają przyzwoitą rentowność. Jak widać strategia taka okazała się słuszna, a jej efektem są dodatnie wyniki finansowe. Do poprawy wyników przyczyniła się także mocna restrukturyzacja po stronie kosztów.

Na wykresie powyżej, oprócz zysku netto zamieściłem także zysk brutto, gdyż zysk netto 2020 roku jest zaburzony ujemnym podatkiem dochodowym, wydaje mi się, że „bezpieczniej” jest przyjąć, że w 2020 roku spółka przekroczyła próg rentowności, ale też mieć na uwadze, skąd wziął się zysk netto.

Oprócz ujemnego podatku dochodowego, w wynikach znajdują się również: a) dofinansowania w związku z Covid-19 (około +0,8 mln zł), b) zysk ze sprzedaży działu informatyki (+2,3 mln zł), c) przychody z ugody o zapłatę zaległego wynagrodzenia (+0,6 mln zł), rezerwa na przewidywane straty na kontrakcie Wronki (-3 mln zł). Ogólny wpływ tych zdarzeń na wynik brutto jest lekko pozytywny (czyli „oczyszczony” wynik byłby gorszy). Jednakże warto zwrócić uwagę, że np. Covid-19 negatywnie wpłynął na przychody spółki (a więc i zyski), zarząd szacuje utratę przychodów w 2020 roku z tego tytułu na 25 mln zł. Czyli interpretacja wpływu tych czynników nie jest jednoznaczna, gdyby nie pandemia, wynik spółki byłby lepszy niż zaraportowany.

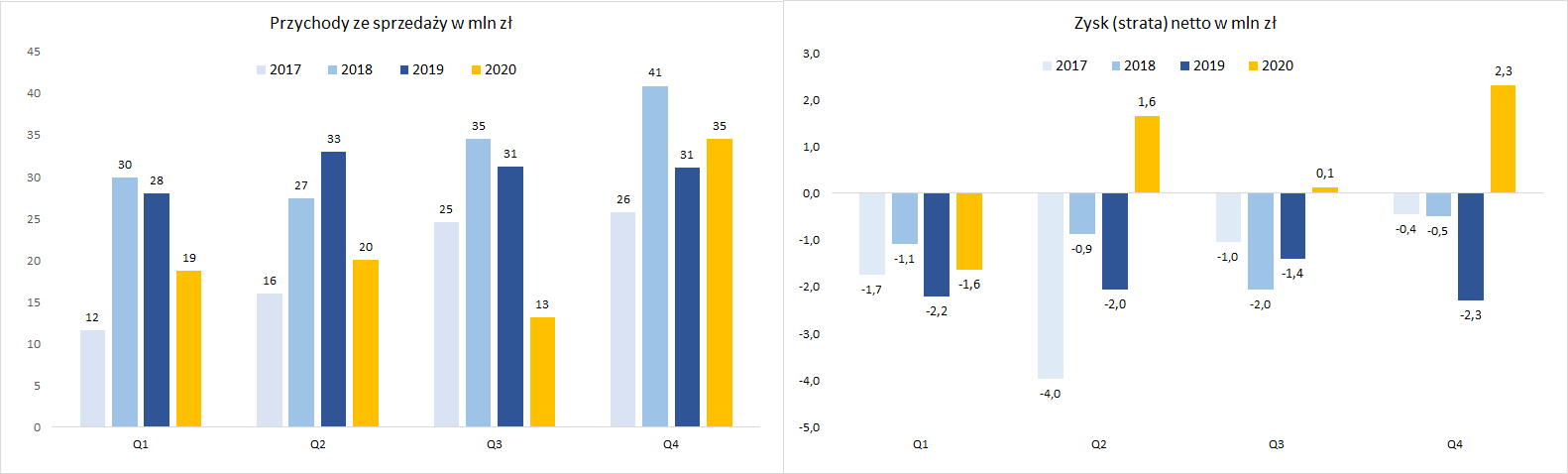

Spójrzmy jeszcze, jak spółka poradziła sobie w czwartym kwartale 2020 roku, a w dalszej części krótko omówię perspektywy Atremu na kolejne lata.

Po bardzo słabym przychodowo Q3 2020 roku, w Q4 spółka zanotowała odbicie w tym zakresie. Spółka wypracowała również rekordowy zysk netto, ale jak wspomniałem wcześniej, jest to w znacznej mierze efekt ujemnego podatku (a także na zysk netto tego okresu wpływ miał zysk ze zbycia działu informatyki oraz strata z tytułu założenia rezerwy na kontrakt Wronki).

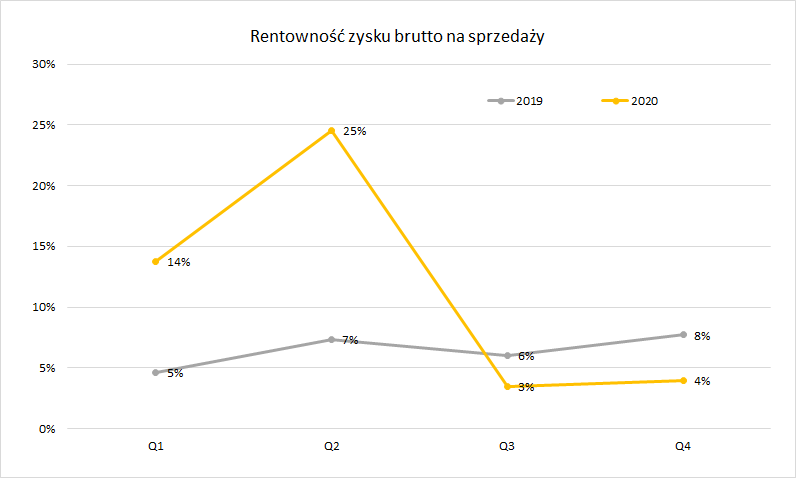

Patrząc na marżę zysku brutto na sprzedaży w Q4 2020 roku, na pierwszy rzut oka nie wygląda ona za dobrze:

Natomiast, gdyby odliczyć rezerwę (3 mln zł) na „stary kontrakt, to marża wyniosłaby 13%, a więc dużo lepiej. Nie porównuję marży zysku brutto do lat wcześniejszych, bo po przejęciu przez GKI zostały zmienione zasady alokacji kosztów i marże te nie są porównywalne.

Podsumowując wyniki, widać, że wprowadzone zmiany przynoszą efekty, natomiast w wynikach 2020 roku jest sporo zdarzeń jednorazowych (pozytywnych i negatywnych), które utrudniają ich analizę. Polecam lekturę listu zarządu do Akcjonariuszy, w której wiele z tych tematów jest poruszonych.

Atrem – perspektywy

Zarząd spółki szacuje ubytek przychodów w 2020 roku w związku z covid-19 na 25 mln zł. W 2021 rok spółka wchodzi z portfelem kontraktów na poziomie 165 mln zł i aktywnie ofertuje kolejne. Intencją spółki jest pozyskiwanie większych wartościowo kontraktów niż w poprzednich latach. Jednym z takich jest umowa na tłocznię gazu Odolanów o wartości 45 mln zł netto. Dodatkowo spółka „nie wyklucza możliwości rozwoju kompetencji w obszarze budownictwa przemysłowego poprzez efektywne wykorzystanie kompetencji występujących w Grupie Kapitałowej Immobile oraz akwizycji.”

Na koniec 2020 roku spółka zawiązała rezerwę na ostatni kontrakt ze „starego portfela” – GPZ Wronki: „Kontrakt z początku 2018 roku, wyceniany jeszcze w roku 2017, z przyczyn niezależnych od Spółki ulega wydłużeniu. Uwarunkowania rynkowe na przestrzeni ostatnich lat istotnie zmieniły się w zakresie kosztów podstawowych materiałów i robocizny. Nie ma możliwości by skalkulować takie ryzyko na etapie podpisywania kontraktu, dlatego byliśmy zmuszeni dokonać ponownej wyceny tego projektu. Głęboko wierzymy, że nasza argumentacja zostanie przyjęta ze zrozumieniem przez Zamawiającego i osiągniemy zakładane porozumienie, niemniej jednak z ostrożności, działając konserwatywnie podjęliśmy decyzję o założeniu rezerwy.”

Nawet jeżeli spółce nie uda się renegocjować tego kontraktu, to nie powinien on mieć negatywnego przełożenia na wyniki Atremu w 2021 roku i w okresach kolejnych.

W zakresie przychodów i marży w roku 2021 można zatem być umiarkowanym optymistą, jednakże warto też pamiętać o ryzykach, jakie przynosi 2021 rok, w szczególności o trwającym covid-19, a także gwałtownym wzroście cen surowców i materiałów budowlanych. O ile ten wzrost okaże się trwały, może negatywnie wpływać na osiągane marże.

Należy również wspomnieć o sporach sądowych. O ile według spółki: „Nie zmieniając swojego stanowiska i oceny sporów, przy zachowaniu zasad rachunkowości i w oparciu o przygotowane analizy dokonaliśmy stosowych odpisów i zawiązania rezerw, wobec tego wpływ tych postępowań powinien być pozytywny lub co najmniej neutralny dla Spółki”, to jednak warto mieć na uwadze, że roszczenie od Tauron Dystrybucja wynosi 8,1 mln zł i na to roszczenie nie ma zawiązanej rezerwy.

Wracając do perspektyw biznesu, rozwój odnawialnych źródeł energii, inwestycje w przesył gazu, wreszcie konieczność modernizacji sieci energetycznej, te czynniki powinny sprzyjać rozwojowi grupy. Podobnie sprawę widzi zarząd spółki: „Niemniej jednak analizując otoczenie rynkowe, zapotrzebowanie na usługi Atrem wynikające z konieczności modernizacji systemów przesyłu i dystrybucji mediów, zmian wynikających z cyfryzacji i elektromobilności czy też OZE i dekarbonizacji naszej energetyki, długoterminowo z optymizmem patrzymy w przyszłość.” Jednak: „Należy mieć przy tym nadzieję, że wpływ pandemii na otoczenie rynkowe będzie istotny tylko w krótkim lub średnim okresie – dzięki szczepionkom i nabywanej odporności”.

W poniedziałek 22 marca o godzinie 12-tej odbędzie się webinar z Prezesem zarządu spółki Andrzejem Goławskim, podczas którego Prezes omówi wyniki roczne spółki oraz odpowie na pytania. Serdecznie zapraszamy, link do webinaru dostępny jest na forum Portalu Analiz oraz zostanie przesłany w newsletterze. Jeżeli nie posiadasz abonamentu w PA, a chciałbyś uczestniczyć w webinarze, skontaktuj się z nami, a podeślę link.