Analiza Wirtualna Polska po wynikach Q3 2019 roku

Wirtualna Polska opublikowała wyniki III kwartału 2019 roku. W okresie tym przychody ze sprzedaży wzrosły o 28% wobec trzeciego kwartału 2018 roku i o 3% wobec drugiego kwartału 2019 roku. Grupa zatem kontynuuje wzrosty, w dużym stopniu dzięki kolejnym przejęciom.

Grupa zanotowała również wyższą EBITDA, która okazała się o 23% lepsza niż rok wcześniej i 3% lepsza niż kwartał wcześniej.

Aż tak dobrze sytuacja nie wygląda w zakresie zysku netto. WP w Q3 2019 roku osiągnęła zysk netto w wartości 21 mln zł i okazał się on o 1% gorszy niż rok wcześniej (ale o 153% lepszy niż w Q2 2019).

Niestety grupa w raporcie nie przedstawia szczegółowych wyników segmentów, dodatkowych informacji trzeba szukać w wywiadach i informacjach prasowych spółki. Tym niemniej pewne wnioski można wyciągnąć.

W zakresie bilansowym zwracają uwagę wysokie przepływy operacyjne i dobra sytuacja gotówkowa. Na kontach grupy znajduje się blisko 78 mln zł.

Zapraszam do analizy spółki Wirtualna Polska po wynikach Q3 2019 roku.

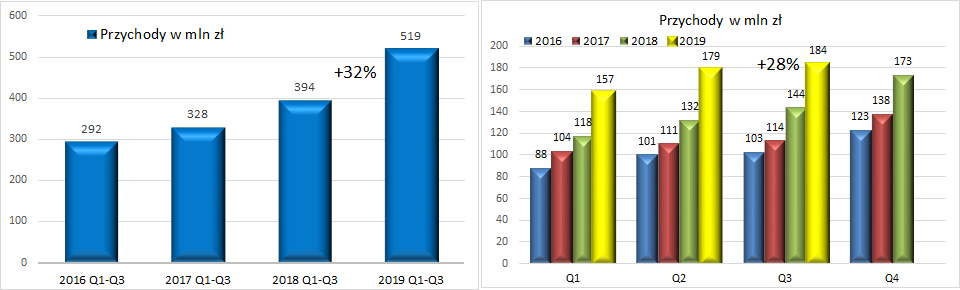

Grupa WP.PL – przychody

Trend na przychodach jest bardzo dobry, wręcz rewelacyjny.

Na 519 mln zł przychodów w Q1-Q3 2019 roku 504 mln zł przypada na Segment online, a 14 mln zł na segment TV (w 2018 roku w tym segmencie było 10,7 mln zł przychodów) i to jest jedyna segmentacja, jaką spółka pokazuje.

Co warto mieć na uwadze, to fakt, że przychody rosną w dużej mierze dzięki przejęciom spółek i portali. Warto też mieć na uwadze, że proste porównywanie przychodów rok do roku powoli traci sens, bo:

Całość przychodów spółki Extradom oraz część przychodów spółki Superauto24.com wynika ze sprzedaży produktów rozumianych jako towary i jest rozpoznawana w pełnej wartości sprzedanego towaru. Ujęcie wyników sprzedaży w powyższym modelu jest jednym z czynników wpływających na obniżenie marży EBITDA całej Grupy.

Innymi słowy (pewnie w uproszczeniu), jeżeli spółka pośredniczy w sprzedaży samochodu za 100 tys. zł to w przychodach ujmie 100 tys. zł, w kosztach powiedzmy 95 zł, zamiast np. ujęcia w przychodach tylko prowizji za pośrednictwo w sprzedaży. W ten sposób przychody ze sprzedaży ładnie wyglądają, ale marża idzie w dół. Dlatego, chociaż cieszy pozytywna tendencja w przychodach i należy ją obserwować, dużą uwagę należy przykładać do analizy zysków grupy.

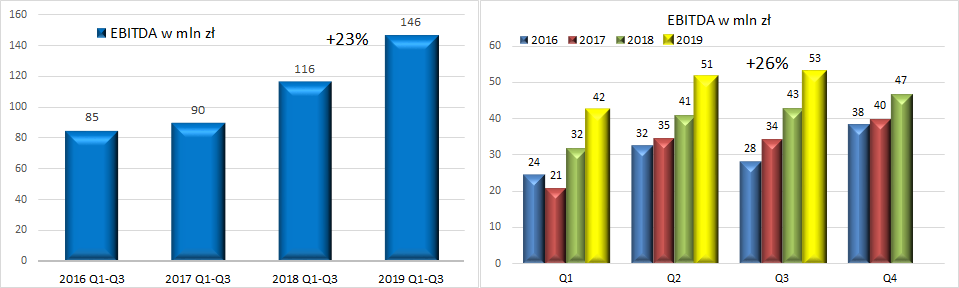

Grupa Wirtualna Polska – EBITDA

Jak widać poniżej dynamiki EBITDA nie są aż tak wysokie, jak dynamiki przychodów. Tym niemniej jednak prezentują się solidnie:

Na EBITDA cały czas negatywnie oddziałuje segment TV, którego strata EBITDA w 9 miesięcy tego roku wyniosła 5 mln zł wobec 6 mln zł straty rok wcześniej. W ocenie spółki ten stan ma ulec zmianie w perspektywie długoterminowej:

W 2019 i 2018 roku na wyniki Grupy Kapitałowej w dużym stopniu wpływały koszty związane z rozwijaniem uruchomionej w grudniu 2016 Telewizji WP. W ocenie Zarządu ponoszone obecnie nakłady powinny w perspektywie długoterminowej przełożyć się na zwiększenie udziału w rynku, a co za tym idzie na wzrost wartości osiąganych przychodów i rentowności tego segmentu.

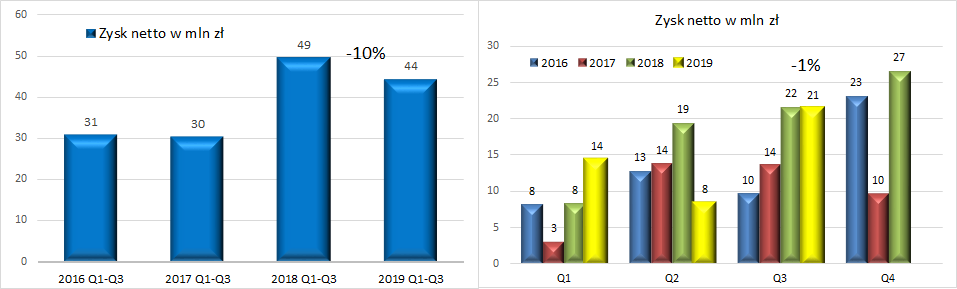

Grupa WP.PL – zysk netto

W zakresie zysku netto sytuacja już nie wygląda tak różowo, mamy spadek zarówno w ujęciu trzeciego kwartału, jak i narastająco:

Za taki stan rzeczy odpowiada spadek marży na sprzedaży (chociaż to także wpływa na wynik EBITDA), ale także wzrost amortyzacji, która ma pozytywny wpływ na EBITDA, ale na zysk netto już nie. Wyższa amortyzacja to efekt kolejnych przejęć i ogólnie rozwoju spółki.

Wynik Q2 2019 roku był z kolei zaburzony przez zdarzenie jednorazowe (11,6 mln zł), co oczywiście negatywnie odziaływuje na zysk netto 2019 roku narastająco. Więc patrząc „globalnie” z tym zyskiem netto nie jest aż tak źle.

Co było motorem wyników spółki w Q3 2019 roku? Trudno dokładnie powiedzieć, spółka nie opisuje tego w raporcie, możemy jedynie sięgnąć do słów prezesa:

W trzecim kwartale naszymi najważniejszymi biznesowymi napędami była poprawa efektywności reklamowej na urządzeniach mobilnych w mediach oraz wzrost w e-commerce, głównie w turystyce krajowej i finansach – mówi Jacek Świderski, prezes zarządu Wirtualna Polska Holding.

WP.PL – sytuacja bilansowa

Jest całkiem dobra. Na kontach grupy znajduje się blisko 78 mln zł. Przepływy operacyjne w 9 miesięcy 2019 roku wyniosły 159 mln zł. Spora część z nich została wydana na przejęcia nowe lub zapłaty kolejnych rat (Superauto24, Extradom, MyTravel, Travel Network Solutionss, Teroplan, Digitics). Część kasy poszła na wypłatę dywidendy (29 mln zł), a także na spłaty rat kredytów (13 mln zł).

Grupa zatem pozostaje silna finansowo, ma potencjał do dalszych przejęć, a jednocześnie do wypłat dywidend.

Grupa WP.PL – działalność w 2019 roku

Udział grupy w rynku internetowym jest znaczący:

W 2019 roku grupa między innymi:

· stała się mniejszościowym akcjonariuszem spółki Teroplan S.A., właściciela serwisu e-podróżnik.pl. e-podróżnik.pl to największa polska platforma ułatwiająca planowanie podróży oraz zakup online biletów autobusowych i kolejowych. Za 13% akcji w spółce, WP zapłaciła 7,7 mln złotych,

· kupiła 20 proc. akcji Digitics, płacąc 5 mln zł. Digitics uruchomiła porównywarkę ubezpieczeniową Mubi.pl, w lipcu ruszyła jej kampania reklamowa z udziałem Krzysztofa Hołowczyca. Wg prezesa: W Wielkiej Brytanii ta, która weszła na rynek jako trzecia, jest teraz liderem. Mamy ambicje może nie żeby przeskoczyć Rankomat, który jest bardzo mocnym graczem, ale żeby być silnym numerem 2,

· kupiła od Grupy Oponeo 100% akcji spółki AutoCentrum.pl S.A. Kwota transakcji wyniosła 9,3 mln złotych. Portal AutoCentrum jest też jednym z liderów produkcji treści wideo oraz agregacji danych produktowych związanych z motoryzacją.

Wszystko to dzieje się w ramach szerszego planu, sprzedaży nam użytkownikom jej portali dodatkowych produktów i usług:

Grupa posiada jedną z największych w Polsce baz użytkowników portali internetowych oraz największą w Polsce bazę użytkowników poczty elektronicznej. Osiągnięcie powyższej pozycji było możliwe m.in. dzięki dokonanym przez Grupę akwizycjom.

Posiadanie dużej liczby użytkowników usług i treści daje Grupie, w granicach przewidzianych przepisami prawa, dostęp do informacji o zachowaniach użytkowników. Dzięki dostępowi do dużej liczby danych o zachowaniach użytkowników (a w szczególności o treściach i usługach, z których korzystają użytkownicy) oraz postępowi w zakresie możliwości analizy dużych zasobów danych, który dokonał się w ostatnich latach (pojawienie się narzędzi do analizy dużych, różnorodnych zbiorów danych powstających z dużą częstotliwością – tzw. big data), Grupa ma istotny potencjał zwiększenia efektywności operacyjnej m.in. dzięki wprowadzeniu personalizacji treści, a także dzięki personalizacji reklam, których efektywność zwiększa się przez wyeliminowanie reklam produktów, którymi dany użytkownik nie jest zainteresowany.

I trzeba przyznać, że Wirtualna Polska skutecznie tą strategię realizuje, będąc liderem w takich branżach e-commerce jak: turystyka, usługi finansowe, odzieżowa (modowa), wyposażenia wnętrz.

Grupa Wirtualna Polska – pozostałe informacje, wycena

Warto być czujnym, co się czyta w sieci, dla przykładu serwisy należące do Wirtualnej Polski tak prezentują wyniki grupy:

Oczywiście w powyższym nie ma nieprawdy, ale jest mocne uwypuklenie dobrych stron 🙂 .

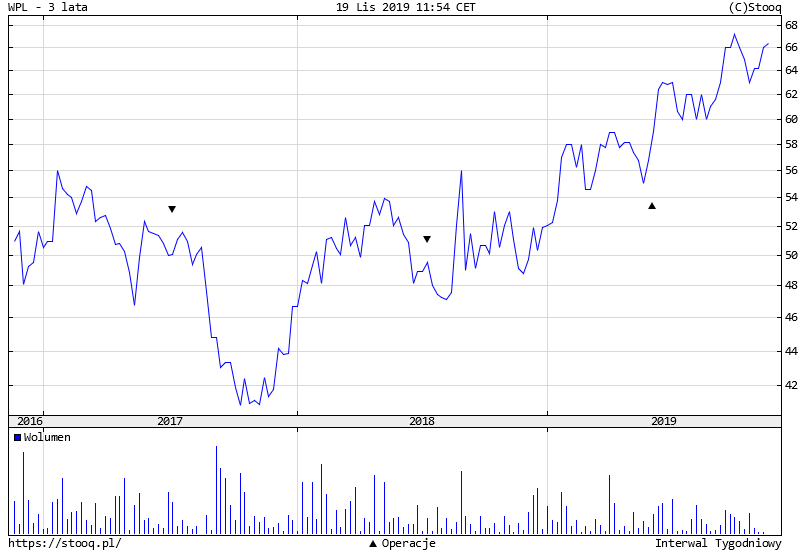

Wycena grupy jest „wymagająca”. Wartość WPL na warszawskiej giełdzie to blisko 2 mld zł, a kurs akcji spółki jest w mocnym trendzie wzrostowym.

Aktualne C/Z wynosi blisko 29, sporo. Aby C/Z było na poziomie 10 spółka musiałaby zatem zarabiać 200 mln zł rocznie. Droga do tego jeszcze daleka.

Ale spółka należy do mało obecnego na GPW sektora nowych technologii. Jest już dojrzałą wiarygodną firmą, systematycznie poprawiającą wyniki. Rozwija kolejne segmenty, w których chce zostać numerem 1 (motoryzacja). Rozwija segment TV, który obecnie obciąża wyniki grupy, a docelowo powinien oddziaływać na nie pozytywnie. Nie jest to firma, wobec której fundusze inwestycyjne mogą przejść obojętnie.

Jednocześnie spółka już płaci dywidendę (w rejonach 2% stopy dywidendy), co jest ekwiwalentem dobrej lokaty bankowej.