Analiza PCC Rokita – wyniki Q3 2019 roku

Trzeci kwartał 2019 roku zgodnie z oczekiwaniami był wymagający dla PCC Rokita. Wprawdzie przychody ze sprzedaży wzrosły o 2% wobec Q3 2018 roku (389 mln zł wobec 380 mln zł), a EBITDA okazała się taka sama jak rok wcześniej (po 83 mln zł), to zysk netto spadł o 29% (z 53 mln zł do 38 mln zł). W kontekście EBITDA i zysku netto warto mieć również na uwadze, że te z Q3 2019 roku zostały poprawione zdarzeniem jednorazowym – sprzedażą certyfikatów energetycznych o wartości 11,7 mln zł. Bez tego wyniki spółki byłyby gorsze.

Narastająco po 3 kwartałach 2019 roku przychody ze sprzedaży są o 2% wyższe niż rok wcześniej, EBITDA jest o 11% niższa, natomiast zysk netto spadł o połowę (z 161 mln zł do 79 mln zł).

Powodem spadku wyników jest przede wszystkim trudna sytuacja na głównych segmentach operacyjnych spółki. Ceny w segmencie polioli są na 10-letnich minimach, a ceny sody kaustycznej i ługu sodowego w 2019 roku zanotowały spore spadki. To wpłynęło na spadek marż na sprzedaży grupy, mimo całkiem przyzwoitych wyników mniej istotnych segmentów. Dodatkowo presję na zysk netto wywarły: rosnąca amortyzacja, wyższe koszty finansowe (odsetki od kredytów i obligacji) oraz płacony w 2019 roku podatek dochodowy (co ma szansę zostać odwrócone do końca roku).

Zapraszam do krótkiego spojrzenia na sytuację spółki PCC Rokita po wynikach Q3 2019 roku.

Przychody

Mimo spadku cen produktów grupy, szczególnie sody kaustycznej i ługu sodowego, spółce dzięki większym wolumenom sprzedaży udało się poprawić przychody rok do roku. Również w rozbiciu na kwartały sytuacja wygląda dobrze.

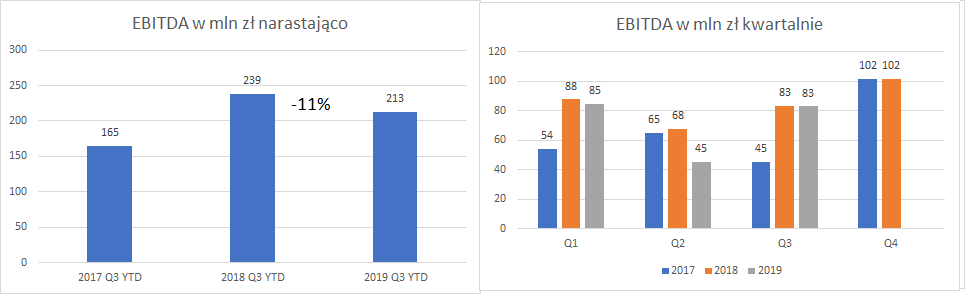

EBITDA

Presja cenowa powoduje spadek marży zysku brutto na sprzedaży, w Q3 2019 roku wyniosła ona 25% wobec 32% w Q3 2018 roku. A że i koszty sprzedaży i zarządu nieco rosną, to (mimo wyższej amortyzacji) spada EBITDA.

Warto pamiętać, że EBITDA w Q3 2019 jest „podrasowana” jednorazowym przychodem ze zbycia certyfikatów inwestycyjnych w kwocie 11,7 mln zł.

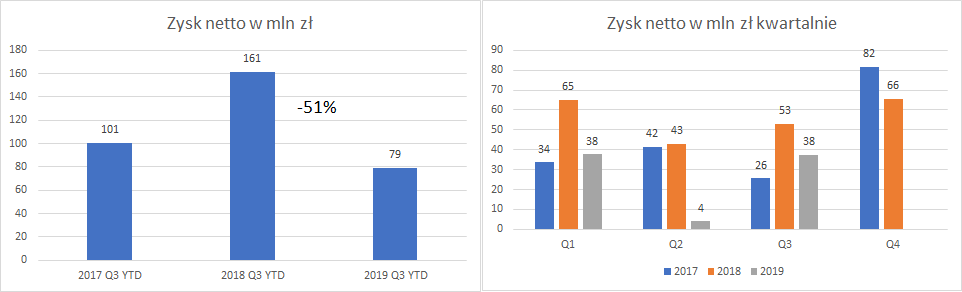

Zysk netto

Większa sprzedaż wolumenowo to między innymi efekt wcześniejszych inwestycji w zwiększenie mocy produkcyjnych. A inwestycje mają swoje konsekwencje w wyższych kosztach amortyzacji i odsetek od kredytów. Amortyzacja i odsetki to koszty, które nie mają wpływ na poziom EBITDA, ale mają już wpływ na poziom zysku netto. Dodatkowo zysk netto jest obciążony wyższym podatkiem dochodowym, o czym poniżej. Po fatalnie wyglądającym symbolicznym zysku netto w Q2 2019 roku, obecny kwartał wypadł sporo lepiej:

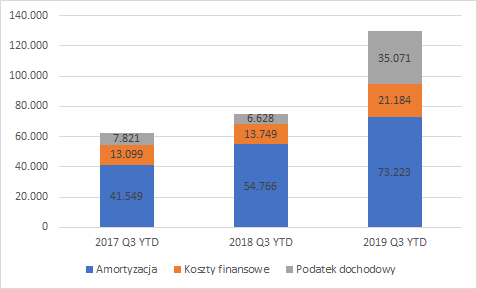

Jak wspomniałem, na niższy zysk netto, oprócz rosnących marż, mają wpływ amortyzacja, koszty finansowe i wyższy podatek dochodowy. Tak sytuacja prezentuje się na wykresie:

O ile amortyzacja i koszty finansowe mają związek z dużymi inwestycjami spółki, to wyższy podatek dochodowy jest konsekwencją niekorzystnej interpretacji Urzędu Skarbowego odnośnie korzystania przez PCC Rokita z ulgi z tytułu działalności w Specjalnej Strefie Ekonomicznej. Z informacji podanych przez spółkę w raporcie wynika, że Rokita wygrała sprawę w sądzie i oczekuje na korektę stanowiska „skarbówki”. Po tej korekcie możliwa jest zmiana w zakresie zaksięgowanego podatku jeszcze na 2019 rok.

Perspektywa kolejnych okresów.

Sytuacja rynkowa w zakresie głównych produktów spółki pozostaje trudna.

Słabo radzi sobie segment Poliole (10 letnie minima cenowe w segmencie polioli polieterowych). Jest spory napływ towarów z kompleksu Sadara, kryzys w branży motoryzacyjnej, stagnacja w meblarskiej. Surowce do produkcji są relatywnie drogie (chociaż akurat Q3 2019 roku pod tym kątem był lepszy). To wszystko powoduje w najbliższym czasie trudno oczekiwać odwrócenia trendu.

Mimo spadków cen sody kaustycznej i ługu sodowego spółka zwraca uwagę, że ceny w segmencie Chloropochodne są nadal relatywnie wysokie. Co zapewne oznacza, że spółka nie wyklucza dalszych ich spadków.

Grupa zwraca uwagę, że wysokie ceny prądu będą coraz mocniej wpływać na jej wyniki.

Pojawiają się stwierdzenia o rewizji prowadzonych inwestycji w przypadku dalszych turbulencji na rynku. Ewentualne wstrzymanie inwestycji może uniemożliwić wykorzystanie wszystkich ulg podatkowych.

Są też pewne plusy.

Spółka wskazuje na „bardzo istotny wzrost” w obszarze polioli poliestrowych na stosunkowo nowych instalacjach.

Na plus działają większe moce produkcyjne w segmencie Chloropochodne, które częściowo amortyzują spadek cen produktów.

Fajnie rozwija się segment pozostałej działalności chemicznej (m.in. chemia fosforu): Segment stopniowo rozszerza grupę odbiorców produktów specjalistycznych, a zainteresowanie nimi stale wzrasta i obecnie przekracza możliwości produkcyjne segmentu.

Spółka nie księgowała, póki co, żadnych rekompensat za prąd, ma je otrzymać w październiku 2020 roku, a wnioski przygotowywać na początku 2020 r. za 2019 rok.

Jak widać z powyższego, pozostałe segmenty coraz więcej będą dodawać do ogólnych wyników grupy. Jednakże w perspektywie najbliższych okresów to ceny sody kaustycznej i łuku sodowego będą decydować o raportowanych przez PCC Rokita wynikach.

Zapraszam do dyskusji o spółce na forum Portalu Analiz. Przypominam również, że powyższe omówienie wyników nie ma charakteru rekomendacji inwestycyjnej.