Obligacje skarbowe indeksowane inflacją

Żyjemy obecnie w ciekawych czasach. Inflacja na poziomie 2,7%, a stopy procentowe są bliskie zera, podobnie jak oprocentowanie lokat. Co więcej, prezes NBP Adam Glapiński zapowiedział, że na razie nie ma co liczyć na podwyżki stóp procentowych (link).

Prezes NBP prof. Adam Glapiński podtrzymał, że ani stopy proc., ani program skupu obligacji nie ulegną zmianom przynajmniej do połowy 2022 r. […] – Rynek nie ma racji – odpowiedział prof. Adam Glapiński. Wyjaśnił, że rynki poszukują zmienności, ale powtórzył, że z jego punktu widzenia nic nie wskazuje na to, by stopy procentowe miały wzrosnąć.

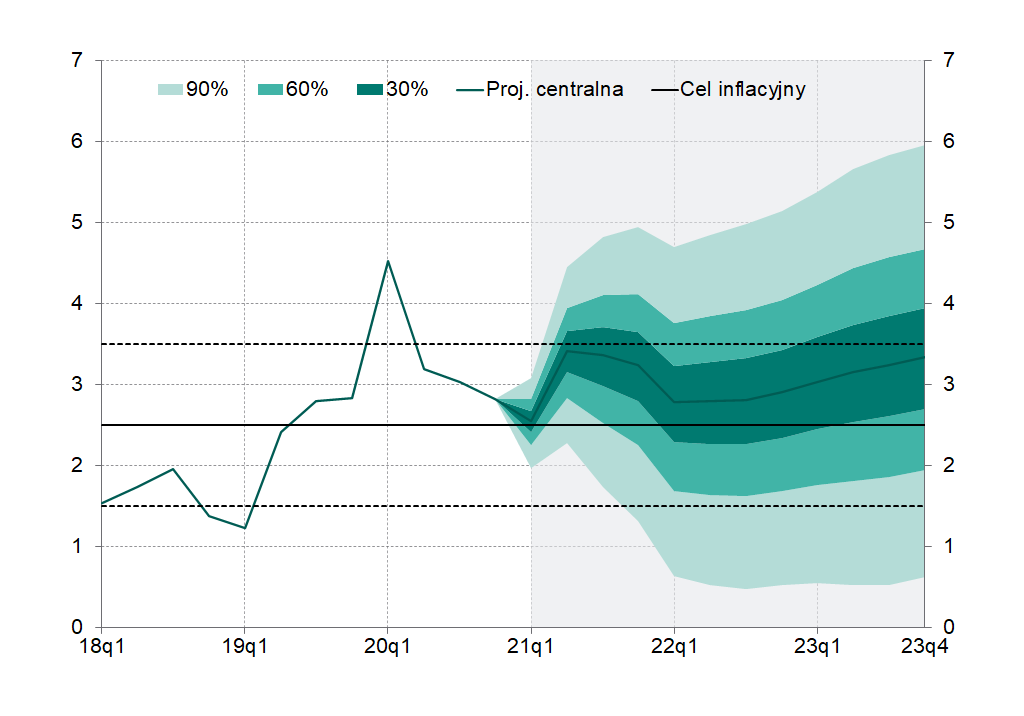

Z kolei projekcja inflacji przygotowana przez Departament Analiz Ekonomicznych NBP wygląda tak (link) :

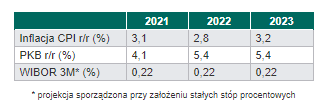

I tak patrząc na koniec każdego roku:

Można zatem z rozsądnym prawdopodobieństwem założyć, że najbliższe lata, to nadal inflacja w rejonach 3%, stopy procentowe bliskie zeru i oprocentowanie lokat również zbliżone do zera. (EDIT 18.02.2022 r. Ale się wpis pięknie „zestarzał” 🙂 ). Mało tego, według „Rzeczpospolitej” lider branży bankiwej przymierza się nawet do wprowadzenia ujemnego oprocentowania depozytów (link), a za nim pójdą kolejne instytucje.

Zatem każda stopa zwrotu (lokaty, konta oszczędnościowe, obligacje skarbowe i korporacyjne) poniżej 3% (przewidywana inflacja) w najbliższych latach będzie powodowała, że realnie nasze pieniądze będą tracić na wartości.

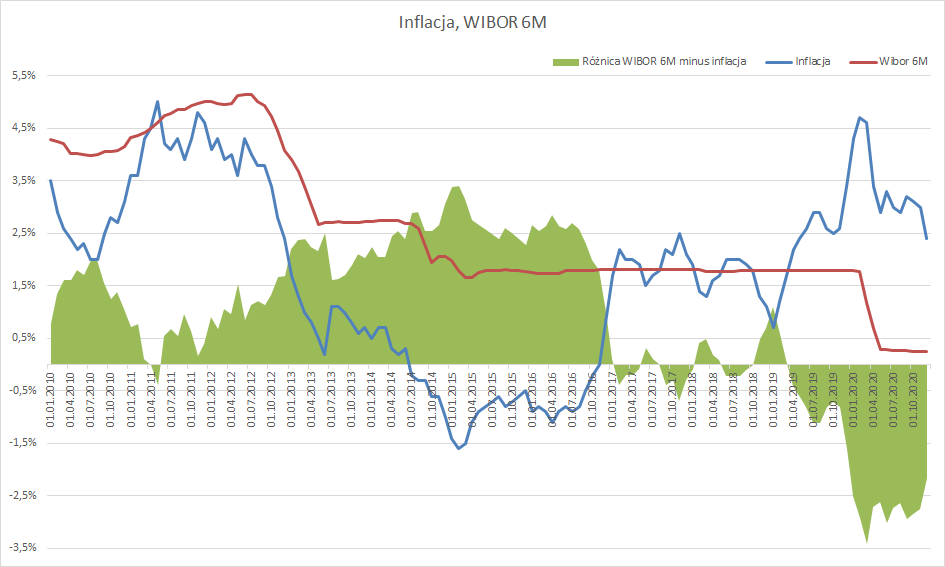

Żeby jeszcze lepiej zobrazować temat inflacji i utraty wartości naszych pieniędzy posłużę się poniższym wykresem. Zebrałem na nim inflację (niebieska linia, inflacja rozumiana rok do roku, czyli na koniec grudnia 2020 roku inflacja w skali roku wynosiła 2,4%) oraz WIBOR 6M (brązowa(?) linia), który plus minus może nam służyć jako odniesienie do oprocentowania lokat (po takiej stopie banki pożyczają sobie pieniądze).

Zielona „warstwa” pokazuje, czy pieniądze które ulokowalibyśmy w banku z oprocentowaniem WIBOR 6M realnie zarabiały by dla nas (gdy warstwa jest powyżej 0) czy traciły (warstwa poniżej 0). Jasno widać, że od początku 2017 roku przestaliśmy na lokatach realnie zarabiać, a od 2020 roku bardzo mocno na nich tracimy. I jest to sytuacja, której wcześniej praktycznie nie było.

Tak się składa, że akurat w listopadzie 2017 roku napisałem wpis na blogu Rynek Obligacji prezentujący obligacje skarbowe i zwracający uwagę na te indeksowane inflacją, jak kogoś interesuje, zapraszam do spojrzenia na ten wpis (link), w którym pisałem tak:

Na dzień dzisiejszy wygląda, że przy pędzącej gospodarce, rosnących wynagrodzeniach, programach typu 500+, nadal będziemy notować wysoką inflację. Na dziś również wygląda, że RPP nie będzie się spieszyć z podwyżkami stóp procentowych. To wszystko powinno działać na korzyść rozwiązań opartych na inflacji względem tych na WIBOR 6M.

Wracam do głównego wątku tego wpisu. Patrząc na projekcje inflacji, deklaracje odnośnie niskich stóp procentowych, obligacje skarbowe indeksowane inflacją wydają się być ciekawą opcją na ochronę kapitału.

Obligacje skarbowe indeksowane inflacją

Na początek bardzo polecam ten wpis na blogu Inwestomat (link), w którym autor pokazuje różne sposoby na relatywnie bezpieczne zainwestowanie środków na okres kilku lat. Ja w tym wpisie skupiam się tylko na wycinku, czyli na obligacjach skarbowych indeksowanych inflacją.

Obecnie Ministerstwo Finansów oferuje nam następujące obligacje indeksowane inflacją:

COI, czyli obligacje 4-letnie oferują obecnie 1,3% w 1 roku i 0,75% + inflację w każdym kolejnym. Odsetki wypłacane są co roku, a więc podatek Belki jest odciągany corocznie.

EDO, czyli obligacje 10-letnie oferują obecnie 1,7% w 1 roku i 1% + inflację w każdym kolejnym. Odsetki są akumulowane, a więc podatek Belki płacimy w momencie przerwania inwestycji (wypłaty).

ROS, czyli obligacje 6-letnie oferują obecnie 1,5% w 1 roku i 1,25% + inflację w każdym kolejnym. Odsetki są akumulowane, a więc podatek Belki płacimy w momencie przerwania inwestycji (wypłaty). Można ich kupić tak wiele, jak wiele praw do 500+ uzbieraliśmy (w praktyce: ile wypłat 500+ dostaliśmy dotychczas).

ROD, czyli obligacje 12-letnie oferują obecnie 2% w 1 roku i 1,5% + inflację w każdym kolejnym. Odsetki są akumulowane, a więc podatek Belki płacimy w momencie przerwania inwestycji (wypłaty). Można ich kupić tak wiele, jak wiele praw do 500+ uzbieraliśmy (w praktyce: ile wypłat 500+ dostaliśmy dotychczas).

Przejdźmy do liczb.

Kupując obligacje 4 letnie mamy 1,3% w pierwszym roku i 3,75% w kolejnych 3 latach (przy założeniu inflacji na poziomie 3%), otrzymujemy zatem średnie oprocentowanie 3,14% brutto w skali roku, czyli przewyższające inflację. Niestety od tego przyjdzie nam zapłacić podatek belki, czyli realnie (w porównaniu do inflacji) na tej inwestycji stracimy (ale i tak będzie dużo lepiej niż na lokacie).

Kupując ROS (6-latki) od drugiego roku (przy założeniu 3% inflacji) mamy 4,25%, a kupując EDO od drugiego roku będziemy dostawać 4% rocznie.

A teraz moje ulubione, Rodzinne 12-letnie obligacje skarbowe (ROD). Otrzymamy 2% w pierwszym roku i inflacja +1,5% marży w kolejnych 11 latach. Zakładając inflację na poziomie 3%, mamy zatem 11 lat na 4,5% i 2% w pierwszym roku, razem jakieś 4,3% rocznie (licząc „po chłopsku”).

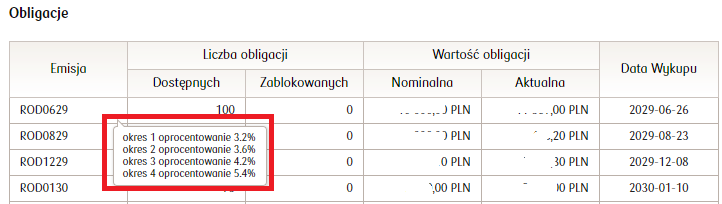

Żeby nie być gołosłownym, że jest to ciekawy produkt, poniżej wklejam oprocentowanie obligacji ROD0629 zakupionych kilka lat temu (ale uwaga, one wtedy miały lepsze warunki, z czego dziś korzystam):

Ponad 5% na w miarę pewnym instrumencie finansowym wygląda nieźle. Aktualna oferta jest gorsza, ale jak na dług gwarantowany przez Państwo wydaje się bardzo ciekawa. Dlatego ja wykorzystuję cały limit 500+ do inwestowania w te papiery.

O czym warto wiedzieć inwestując w obligacje skarbowe indeksowane inflacją:

Powyższe rozważania dotyczą scenariusza, gdy zrealizuje się projekcja NBP i inflacja będzie wynosić około 3% w kolejnych latach. Tak oczywiście nie musi się stać. Ale warto zwrócić uwagę, że nawet przy niższej inflacji nasze pieniądze są chronione przed utratą wartości ze względu na konstrukcję oprocentowania (inflacja + marża). Paradoksalnie to zbyt wysoka inflacja spowoduje, że mimo marży możemy zacząć realnie tracić na wartości (ze względu na podatek Belki).

Druga sprawa – oprocentowanie ustalane jest raz na rok, na podstawie aktualnej na moment ustalania inflacji. Jeżeli trafimy w „inflacyjny dołek” to kolejne 12-miesięcy oprocentowanie może być „chude” (ale z kolei będzie niska baza dla inflacji na kolejny okres).

Nie ma też się zbytnio co bać długiego okresu oszczędzania na obligacjach skarbowych. Gdy nagle będziemy potrzebować kasy, zawsze można je „oddać” płacąc opłatę 0,7 zł dla 4 i 6 latek i 2 zł dla 10 i 12 latek. Oczywiście każda opłata boli (i zmniejsza rentowność inwestycji), ale nie jest ona specjalnie wygórowana.

Obligacje skarbowe indeksowane inflacją – gdzie kupić

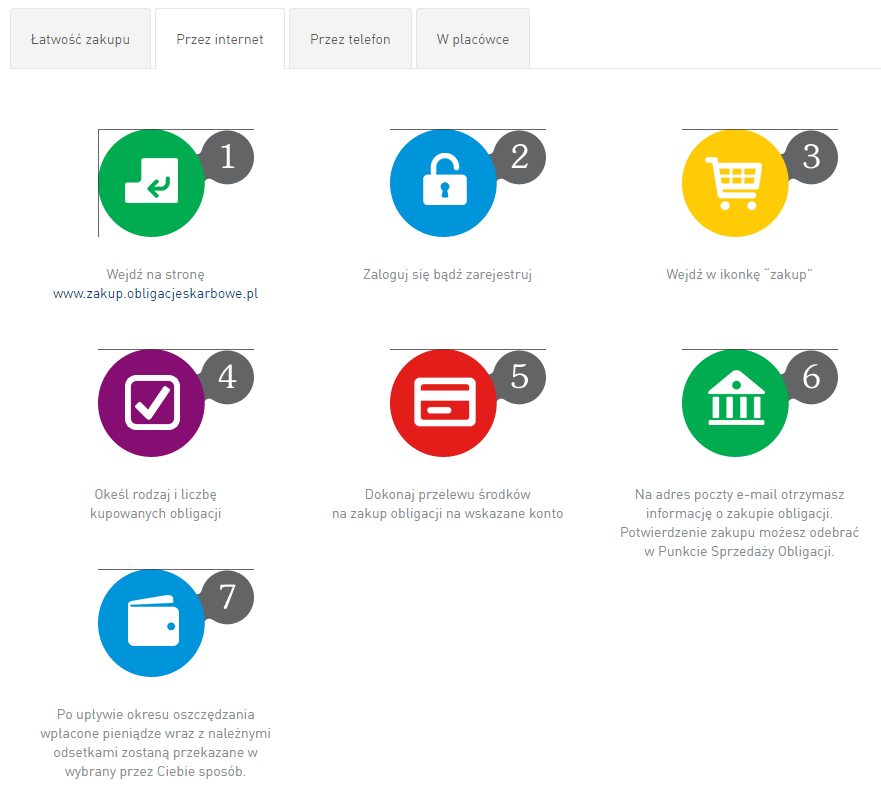

Zakup obligacji skarbowych jest bardzo prosty, wystarczy wejść na stronę obligacjeskarbowe.pl i działać:

Obligacje skarbowe indeksowane inflacją – podsumowanie

Prawie zerowe oprocentowanie lokat i słaba perspektywa na zmianę tego stanu, w połączeniu z wysoką inflacją, powodują, że myśli i działania osób posiadających oszczędności zmierzają w stronę aktywów oferujących wyższe stopy zwrotu (np. akcje, obligacje korporacyjne, fundusze), ale przy istotnie wyższym ryzyku inwestycyjnym.

W drodze po wyższe zyski, albo po prosu po ochronę przed inflacją, być może nadal warto spojrzeć na obligacje skarbowe indeksowane inflacją. Mamy obecnie na rynku do czyniena z anomalią (rozjazd stóp procentowych i inflacji) i moim zdaniem warto przynajmniej rozważyć skorzystanie z jej dobrodziejstw.

Portal Analiz rozszerza swój profil, od teraz na Portalu poczytasz nie tylko o akcjach czy surowcach, ale również i o obligacjach, głównie korporacyjnych. Gorąco zapraszam Cię do dołączenia do ponad tysięcznej rzeszy Abonentów Portalu Analiz i wymiany swojej wiedzy i doświadczeń, bądź po prostu korzystania z wiedzy doświadczonych osób.